بے ترتیب گرداب کی حکمت عملی

خلاصہ

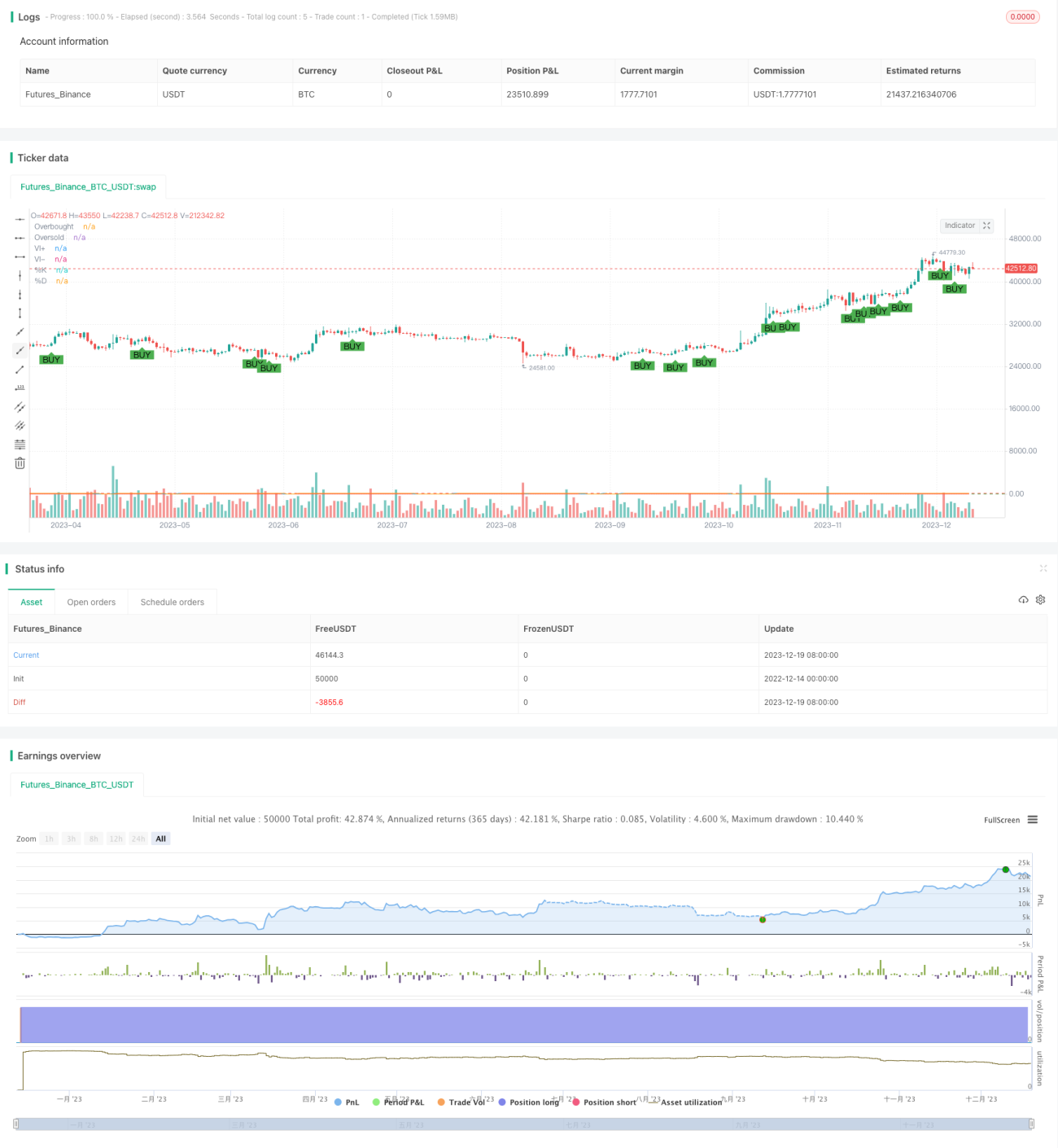

بے ترتیب بھنور کی حکمت عملی (Random Vortex Strategy) ایک ایسی حکمت عملی ہے جب بے ترتیب انڈیکس کی K لائن D لائن کو عبور کرتی ہے اور مثبت بھنور انڈیکس منفی بھنور انڈیکس سے زیادہ ہوتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ یہ حکمت عملی بے ترتیب انڈیکس (Stochastic Oscillator) اور بھنور انڈیکس (Vortex Indicator) کے فوائد کو یکجا کرتی ہے، جس کا مقصد اسٹاک کی قیمت کے الٹ جانے پر مارکیٹ میں داخل ہونے کے مواقع سے فائدہ اٹھانا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو انڈیکیٹرز پر مبنی ہے:

-

بے ترتیب انڈیکس (Stochastic Oscillator): یہ انڈیکیٹر موجودہ دن کی بند ہونے والی قیمت کا ایک مخصوص مدت کے دوران زیادہ سے زیادہ اور کم سے کم قیمت سے موازنہ کرتا ہے، جو مارکیٹ کی زیادہ فروخت یا زیادہ خریداری کی عکاسی کرتا ہے۔ جب بے ترتیب انڈیکس کی تیز لائن K سست لائن D کو اوپر سے عبور کرتی ہے، تو اسے خریداری کا سگنل سمجھا جاتا ہے۔

-

بھنور انڈیکس (Vortex Indicator): یہ انڈیکیٹر ایک مخصوص مدت کے دوران اتار چڑھاؤ کی زیادہ سے زیادہ اور کم سے کم قدروں کا موازنہ کرتا ہے، جو مارکیٹ کی بھنور نما اوپر یا نیچے کی حرکت کو ظاہر کرتا ہے۔ جب مثبت بھنور انڈیکس منفی بھنور انڈیکس سے زیادہ ہوتا ہے، تو اس کا مطلب ہے کہ اسٹاک کی قیمت میں اضافے کی رفتار کمی کی رفتار سے زیادہ مضبوط ہے، اور خریدنا ممکن ہے۔

اس حکمت عملی میں خریداری کا سگنل بے ترتیب انڈیکس کی تیز لائن K کے سست لائن D کو اوپر سے عبور کرنے سے آتا ہے، جو ظاہر کرتا ہے کہ اسٹاک کی قیمت زیادہ فروخت والے علاقے سے الٹ کر بڑھ رہی ہے؛ جبکہ مثبت بھنور انڈیکس کا منفی سے زیادہ ہونا اسٹاک کی قیمت میں مضبوط اضافے کی رفتار کی نشاندہی کرتا ہے، لہٰذا ان دو سگنلز کو ملا کر حتمی خریداری کا فیصلہ کیا جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی بے ترتیب انڈیکس اور بھنور انڈیکس دونوں کے فوائد کو یکجا کرتی ہے، جس کی اہم خصوصیات یہ ہیں:

-

اسٹاک کی قیمت کے الٹ کر بڑھنے کے موقع کو بروقت پکڑ سکتی ہے، کیونکہ بے ترتیب انڈیکس کی K لائن کا D لائن کو اوپر سے عبور کرنا قیمت کے الٹ جانے کی عکاسی کرتا ہے۔

-

بھنور انڈیکس اضافے کی رفتار کا اندازہ لگاتا ہے، جس سے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔

-

پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے تاکہ حکمت عملی کو بہتر بنایا جا سکے۔

-

بصری خریداری کے سگنلز فوری اور آسان فیصلہ کرنے میں مدد دیتے ہیں۔

-

بے ترتیب انڈیکس اور بھنور انڈیکس کے اندرونی میکانزم کو بڑی مقدار میں تاریخی ڈیٹا کی ضرورت نہیں ہوتی، لہٰذا یہ حقیقی تجارت کے لیے موزوں ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

خریداری کے سگنلز غلط ہو سکتے ہیں، اور نقصان کو مکمل طور پر نہیں روکا جا سکتا۔

-

انڈیکیٹرز کے پیرامیٹرز کی نامناسب ترتیب حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

-

جب اسٹاک کی قیمت میں شدید اتار چڑھاؤ ہوتا ہے، تو انڈیکیٹرز کے ناکام ہونے کا امکان زیادہ ہوتا ہے۔

-

مارکیٹ کے رجحان کا اندازہ نہیں لگایا جا سکتا، اور مندی کی مارکیٹ میں بھی خریداری کے سگنلز پیدا ہو سکتے ہیں۔

ان خطرات کو انڈیکیٹر پیرامیٹرز کو ایڈجسٹ کرکے، نقصان روکنے (Stop Loss) کا تعین کرکے، اور مارکیٹ کے عمومی رجحان پر غور کرکے کم کیا جا سکتا ہے۔ لیکن کوئی بھی مقداری حکمت عملی نقصان سے مکمل طور پر نہیں بچ سکتی، اس لیے ایک حد تک خطرہ قبول کرنا ضروری ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

دیگر تکنیکی انڈیکیٹرز کے ساتھ مل کر عمومی رجحان کا اندازہ لگانا، تاکہ اونچی سطح پر پوزیشن کھولنے سے بچا جا سکے۔

-

ایک نقصان روکنے کا طریقہ کار شامل کرنا تاکہ ایک بار کے زیادہ سے زیادہ نقصان کو محدود کیا جا سکے۔

-

مختلف انڈیکیٹر پیرامیٹرز کے امتزاج کی جانچ کرنا، تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

-

خریداری کی شرائط میں اضافہ کرنا تاکہ غلط سگنلز کی شرح کو کم کیا جا سکے۔

-

تجارتی اخراجات (ٹرانزیکشن لاگت) پر غور کرنا اور کم از کم منافع کا ہدف مقرر کرنا۔

یہ اصلاحات حکمت عملی کے استحکام کو بڑھا سکتی ہیں، نقصان کو کم کر سکتی ہیں، اور حکمت عملی کی قدر کو زیادہ سے زیادہ نکال سکتی ہیں۔

نتیجہ

بے ترتیب بھنور کی حکمت عملی اسٹاک کی قیمت کے الٹ جانے والے سگنلز اور اضافے کی رفتار کے سگنلز دونوں کو مدنظر رکھتی ہے، اور یہ ایک عام الٹ جانے والی حکمت عملی ہے۔ یہ اسٹاک کی قیمت کے زیادہ فروخت والے علاقے سے الٹ کر بڑھنے کے موقع کو بروقت پکڑتی ہے، اور ساتھ ہی بھنور انڈیکس کا استعمال کرتے ہوئے اضافے کی رفتار کا اندازہ لگاتی ہے، جس سے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔ یہ حکمت عملی لچکدار، حقیقی تجارت کے لیے آسان، اور خطرے پر قابو پایا جا سکتا ہے، اور یہ ایک قابل انتخاب مقداری حکمت عملی ہے۔ لیکن کوئی بھی حکمت عملی مارکیٹ کے خطرات سے مکمل طور پر نہیں بچ سکتی، اس لیے اسے احتیاط سے استعمال کرنا چاہیے، اور ساتھ ہی ممکنہ بہتری کے پہلوؤں پر بھی توجہ دینی چاہیے تاکہ حکمت عملی کی بڑی قدر کو دریافت کیا جا سکے۔

- 1