متحرک خرید و فروخت حجم اتار چڑھاؤ بریک آؤٹ حکمت عملی

1

Follow

1802

Followers

جائزہ

یہ حکمت عملی اپنی مرضی کے ٹائم فریم پر خرید و فروخت کے حجم کی بنیاد پر تیزی اور مندی کا تعین کرتی ہے، اور ہفتہ وار VWAP اور بولنگر بینڈ کے ساتھ فلٹریشن کر کے اعلیٰ امکان کے ساتھ رجحان کی پیروی کرتی ہے۔ اس کے ساتھ ساتھ متحرک منافع اور نقصان کو روکنے کا طریقہ کار متعارف کرایا گیا ہے جو یک طرفہ خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

حکمت عملی کے اصول

- اپنی مرضی کے ٹائم فریم پر خرید و فروخت کے حجم کے اشاریوں کا حساب لگانا

- BV: خریداری کا حجم، نیچے کی قیمت پر خریداری سے پیدا ہونے والا حجم

- SV: فروخت کا حجم، اوپر کی قیمت پر فروخت سے پیدا ہونے والا حجم

- خرید و فروخت کے حجم کی پروسیسنگ

- 20 پیریڈ EMA کے ذریعے ہموار کرنا

- پروسیس شدہ خرید و فروخت کے حجم کو مثبت اور منفی میں الگ کرنا

- اشارے کی سمت کا تعین

- اشارہ 0 سے بڑا ہو تو تیزی کا، 0 سے چھوٹا ہو تو مندی کا

- ہفتہ وار VWAP اور بولنگر بینڈ کے ساتھ ڈائیورجنس کا تعین

- قیمت VWAP سے اوپر اور اشارہ تیزی کا ہو تو خرید کا سگنل

- قیمت VWAP سے نیچے اور اشارہ مندی کا ہو تو فروخت کا سگنل

- متحرک منافع اور نقصان کو روکنا

- یومیہ ATR کی بنیاد پر منافع اور نقصان روکنے کے فیصد کا تعین

حکمت عملی کے فوائد

- خرید و فروخت کا حجم مارکیٹ کی حقیقی قوت کو ظاہر کرتا ہے اور رجحان کی ممکنہ توانائی کو پکڑتا ہے۔

- ہفتہ وار VWAP بڑے دورانیے کے رجحان کی سمت کا تعین کرتا ہے، جبکہ بولنگر بینڈ بریک آؤٹ کے سگنل فراہم کرتا ہے۔

- متحرک ATR پر مبنی منافع اور نقصان کو روکنے سے زیادہ سے زیادہ منافع محفوظ ہوتا ہے اور اوور شوٹ سے بچا جا سکتا ہے۔

حکمت عملی کے خطرات

- خرید و فروخت کے حجم کے اعداد و شمار میں کچھ خرابی ہو سکتی ہے، جس کی وجہ سے غلط فیصلہ ہو سکتا ہے۔

- صرف ایک اشارے کے ساتھ فیصلہ کرنا غلط سگنل پیدا کر سکتا ہے۔

- بولنگر بینڈ کے Parameter کی غلط ترتیب مؤثر بریک آؤٹ کو کم کر سکتی ہے۔

حکمت عملی کی بہتری کے راستے

- متعدد ٹائم فریموں پر خرید و فروخت کے حجم کے اشاریوں کو بہتر بنانا۔

- فلٹریشن کے لیے تجارتی حجم جیسے معاون اشارے شامل کرنا۔

- بولنگر بینڈ کے Parameter کو متحرک طور پر ایڈجسٹ کرنا تاکہ بریک آؤٹ کی کارکردگی بڑھے۔

خلاصہ

یہ حکمت عملی خرید و فروخت کے حجم کی پیش گوئی کرنے کی صلاحیت کو بھرپور طریقے سے استعمال کرتی ہے، اور VWAP اور بولنگر بینڈ کی مدد سے اعلیٰ امکان کے سگنل تیار کرتی ہے۔ متحرک منافع اور نقصان کو روکنے کے ذریعے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے، جس سے یہ ایک موثر اور مستحکم مقداری تجارتی حکمت عملی بنتی ہے۔ پیرامیٹرز اور قواعد کی مسلسل بہتری کے ساتھ، اس کے نتائج مزید واضح ہونے کی توقع ہے۔

Source

Pine

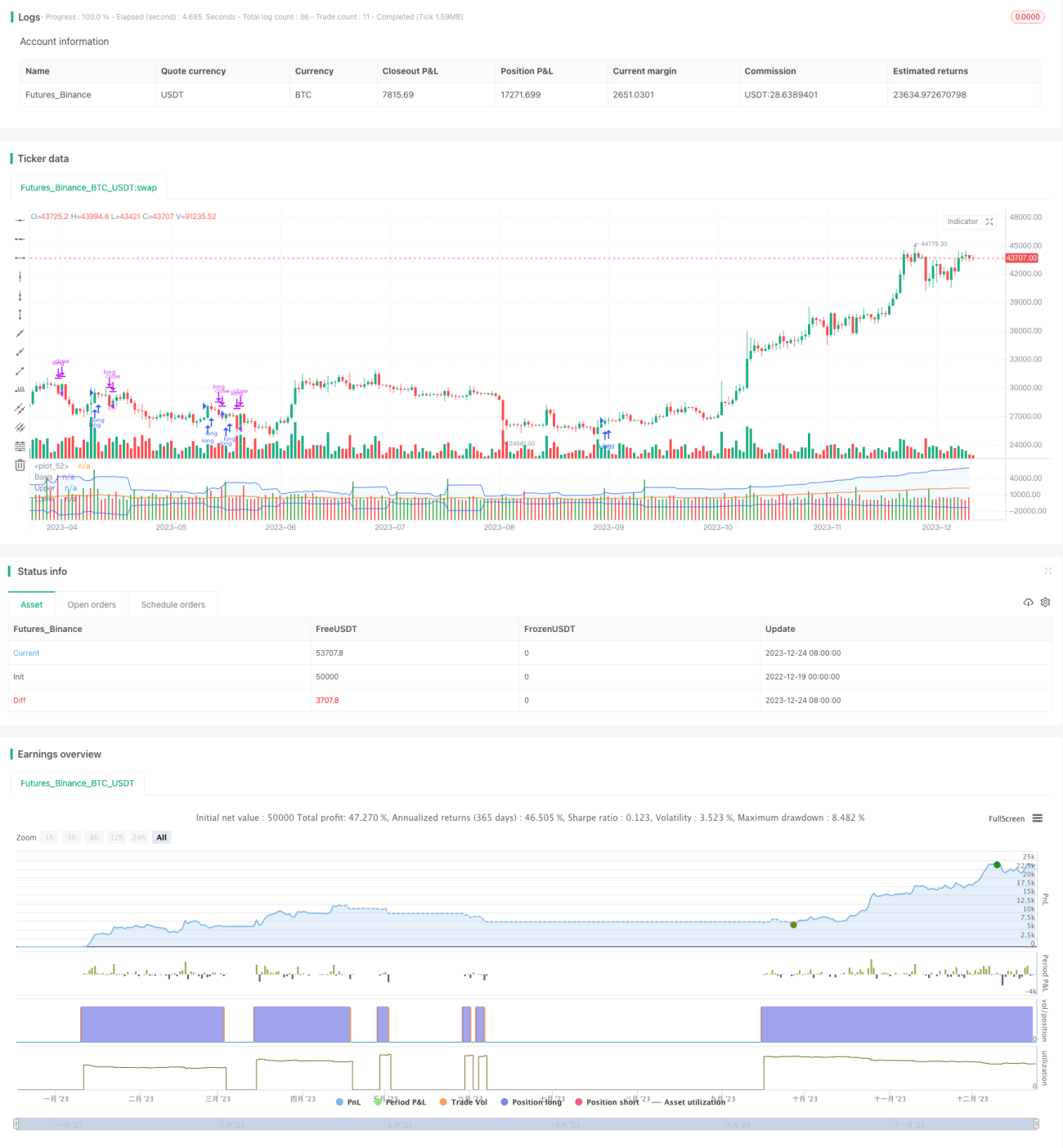

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © original author ceyhun

//@ exlux99 update

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1