دو طرفہ RSI بریک آؤٹ حکمت عملی استعمال کرتے ہوئے

خلاصہ

دو طرفہ RSI بریک آؤٹ حکمت عملی ایک الگورتھمک تجارتی حکمت عملی ہے جو RSI اشاریہ کا استعمال کرتے ہوئے قیمت کے الٹ جانے کے مقامات کی نشاندہی کرتی ہے۔ یہ RSI اشاریہ کا موازنہ مقرر کردہ اوپری اور نچلی حدوں سے کرتی ہے تاکہ یہ اندازہ لگایا جا سکے کہ آیا مارکیٹ زیادہ خریدی گئی ہے یا زیادہ فروخت کی گئی ہے اور تجارتی سگنل جاری کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بازار کی صورتحال کا اندازہ لگانے کے لیے RSI اشاریہ پر انحصار کرتی ہے۔ RSI اشاریہ ایک مخصوص مدت میں بند ہونے والی قیمتوں میں تبدیلیوں کی بنیاد پر شمار کیا جاتا ہے، جو اسٹاک کی خرید و فروخت کی قوت کو ظاہر کرتا ہے۔ جب RSI مقرر کردہ اوپری حد (پہلے سے طے شدہ 75) سے اوپر جاتا ہے، تو اس کا مطلب ہے کہ اسٹاک زیادہ خریدی گئی حالت میں داخل ہو گیا ہے۔ جب RSI مقرر کردہ نچلی حد (پہلے سے طے شدہ 25) سے نیچے جاتا ہے، تو اس کا مطلب ہے کہ اسٹاک زیادہ فروخت کی گئی حالت میں داخل ہو گیا ہے۔

حکمت عملی کے فیصلے کے اصول:

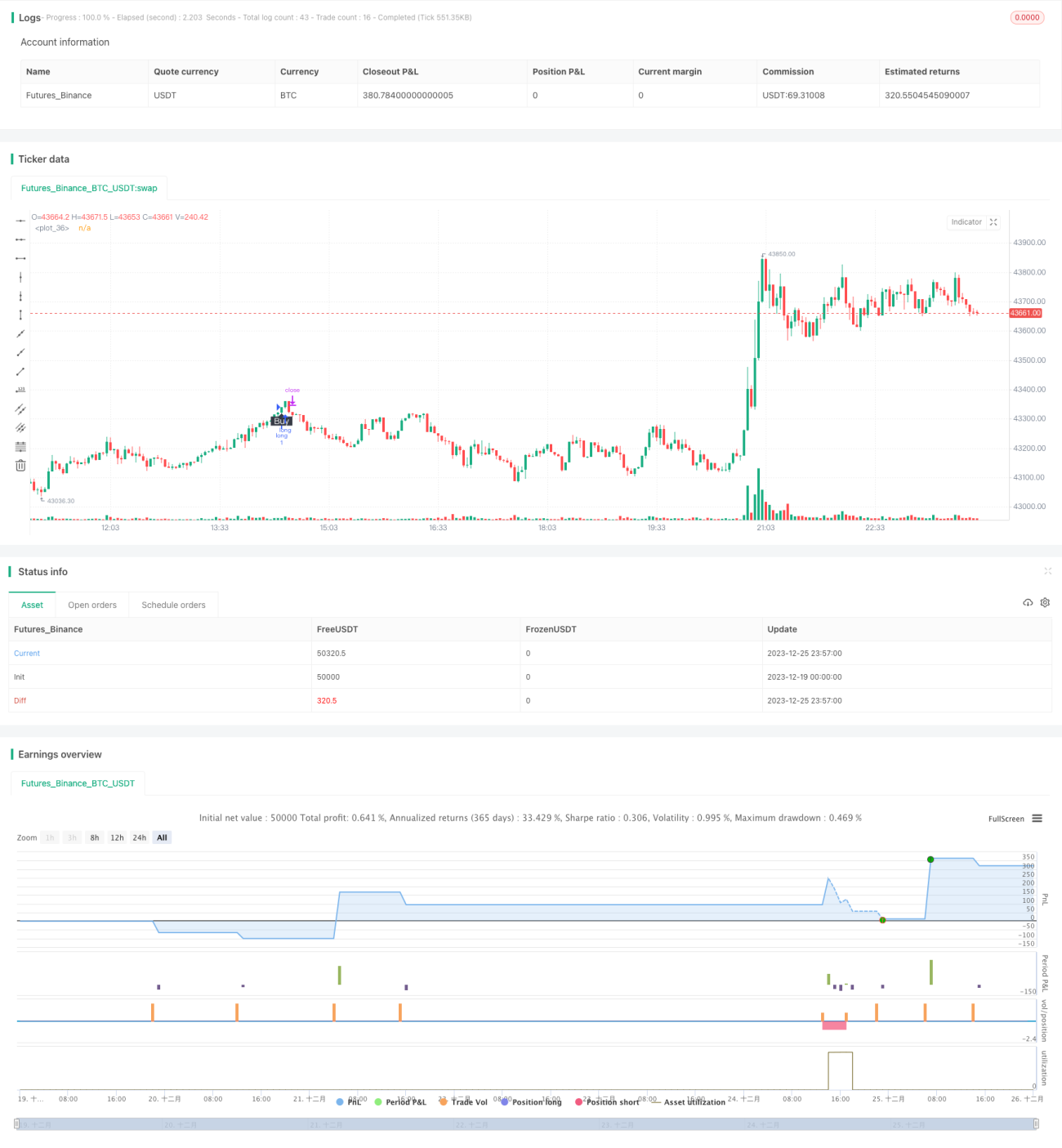

- جب RSI اوپری حد سے اوپر جاتا ہے تو، شارٹ پوزیشن کھولی جائے۔

- جب RSI نچلی حد سے نیچے جاتا ہے تو، لانگ پوزیشن کھولی جائے۔

- سٹاپ لاس یا ٹیک پرافٹ پر پوزیشن بند کی جائے۔

اس کا تجارتی منطق سادہ اور صاف ہے، پیرامیٹر کی ترتیبات معقول ہیں، اور حسب ضرورت ترتیبات کی گنجائش وسیع ہے، جو بڑے رجحانات کو پکڑنے کے لیے موزوں ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- منطق سادہ ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- پیرامیٹر کی ترتیبات معقول ہیں، اور ذاتی نوعیت کی ترتیبات ممکن ہیں۔

- الٹنے والی تجارتی منطق کو ترتیب دیا جا سکتا ہے، جو مارکیٹ کی صورتحال سے نمٹنے میں لچک فراہم کرتی ہے۔

- قیمت کے الٹ جانے کے مقامات کو مؤثر طریقے سے شناخت کر سکتی ہے، بڑے رجحانات کو پکڑ سکتی ہے۔

مجموعی طور پر، اس حکمت عملی میں پیرامیٹر کی ترتیبات معقول ہیں، نفاذ آسان ہے، اور RSI اشاریہ کے ذریعے قیمت کے الٹاؤ کا مؤثر اندازہ لگایا جا سکتا ہے۔ یہ درمیانی اور طویل مدتی رجحانات کو پکڑنے کے لیے موزوں ہے، اور ایک آسان اور قابل استعمال مقداری حکمت عملی ہے۔

خطرے کا تجزیہ

اگرچہ یہ حکمت عملی نسبتاً آسان اور قابل اعتماد ہے، لیکن ہمیں اس کے ممکنہ خطرات کو نظر انداز نہیں کرنا چاہیے:

- RSI اشاریہ کے غلط سگنل دینے کا امکان زیادہ ہے۔ RSI قیمت کے الٹاؤ کی کامل پیش گوئی نہیں کر سکتا، اور غلط تشخیص ممکن ہے۔

- رجحانی مارکیٹ میں مسلسل سٹاپ لاس کا امکان۔ RSI اشاریہ عام ایڈجسٹمنٹ اور رجحان کے الٹاؤ میں فرق کرنے میں مشکل پیش کرتا ہے۔

- اتار چڑھاؤ والی مارکیٹ میں زیادہ نقصان۔ RSI اشاریہ اتار چڑھاؤ والی حرکتوں کو مؤثر طریقے سے نہیں پہچان سکتا، اور اس ماحول میں حکمت عملی کا نقصان بڑھ جاتا ہے۔

خطرے پر قابو پانے کے لیے، ہمیں درج ذیل نکات پر توجہ دینی چاہیے:

- پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں تاکہ غلط تشخیص کی شرح بہت زیادہ نہ ہو۔

- تجارتی سگنلز کی تصدیق کے لیے دیگر اشاریوں کا استعمال کریں، جس سے درستگی میں اضافہ ہوگا۔

- منافع لینے کے تناسب کو بڑھائیں اور ایک بار کے سٹاپ لاس کو کم کریں۔

- اتار چڑھاؤ والی مارکیٹ میں تجارت سے بچنے کا خیال رکھیں۔

بہتری کی سمت

اس بات پر غور کرتے ہوئے کہ یہ حکمت عملی بنیادی طور پر الٹاؤ کی غلط تشخیص اور اتار چڑھاؤ والی مارکیٹ میں نقصان کے خطرے کا سامنا کرتی ہے، ہم درج ذیل پہلوؤں سے بہتری لا سکتے ہیں:

- سگنل فلٹریشن کے لیے دیگر اشاریوں کا استعمال کریں۔ مثال کے طور پر، KDJ، MACD جیسے اشاریے فلٹریشن کا کردار ادا کر سکتے ہیں، غلط تشخیص سے بچ سکتے ہیں۔

- ایک بار کے سٹاپ لاس کی حد میں شرط لگائیں۔ ایک بار کے سٹاپ لاس کی جگہ کو مناسب طور پر بڑھانے سے حکمت عملی کو بڑے رجحان کے ساتھ چلنے میں مدد ملتی ہے۔

- پوزیشن کھولنے کی تعدد کی حد مقرر کریں۔ ہر مخصوص مدت میں صرف ایک یا N بار تجارت کرنے کی منطقی حد شامل کرنے سے بہت زیادہ بار پوزیشن کھولنے پر قابو پایا جا سکتا ہے۔

- مارکیٹ کی صورتحال کا فیصلہ کرنے کی ترتیب لگائیں۔ حکمت عملی کو صرف رجحانی مارکیٹ میں چلانے کا فیصلہ، اتار چڑھاؤ والی مارکیٹ سے بچنے سے، حکمت عملی کے منافع اور خطرے کے تناسب کو بہت بہتر بنایا جا سکتا ہے۔

نتیجہ

دو طرفہ RSI بریک آؤٹ حکمت عملی مجموعی طور پر ایک سادہ اور عملی مقداری حکمت عملی ہے۔ یہ RSI اشاریہ کے ذریعے قیمت کے الٹاؤ کا اندازہ لگاتی ہے، اور سادہ رجحان کی پیروی کرتی ہے۔ اگرچہ اس میں غلط تشخیص کا کچھ خطرہ ہے، لیکن پیرامیٹر ایڈجسٹمنٹ اور سگنل فلٹریشن کے ذریعے اسے بہتر بنایا جا سکتا ہے، اور درمیانی اور طویل مدتی رجحانوں کو پکڑنے میں اہم کردار ادا کر سکتی ہے۔ اس کا منطق سادہ ہے، اور مقداری تجارت کے ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔ بہتری کے ذریعے، یہ حکمت عملی نسبتاً مستحکم مقداری منافع حاصل کر سکتی ہے۔

- 1