متحرک اوسط کے سنہری کراس اور موت کراس پر مبنی تجارتی حکمت عملی

خلاصہ

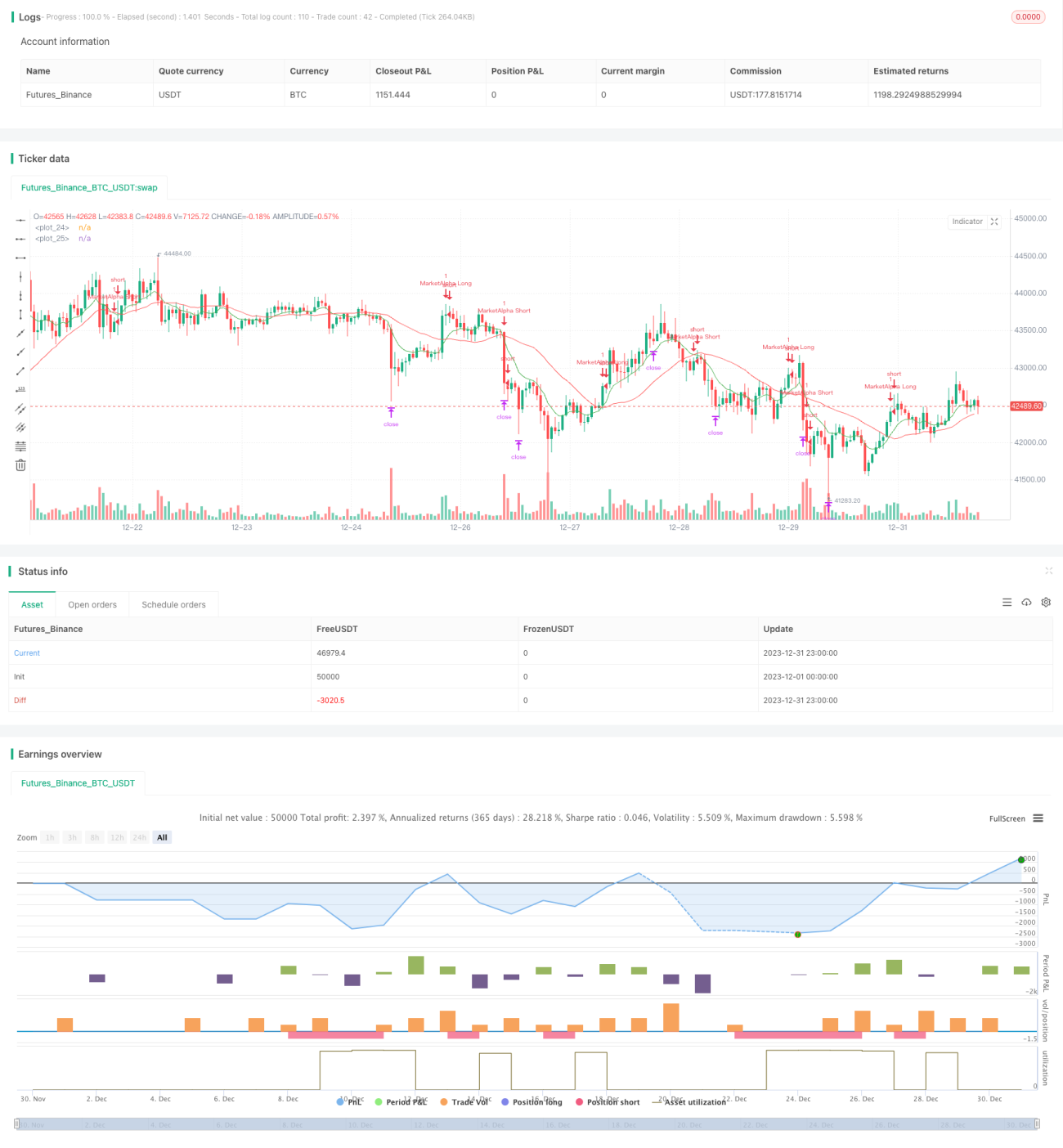

حرکت پذیر اوسط کی گولڈن کراس اور ڈیڈ کراس پر مبنی تجارتی حکمت عملی تیز اوسط (EMAfastLength) اور سست اوسط (EMAslowLength) کے تقاطع سے خرید و فروخت کے اشارے پیدا کرتی ہے۔ جب تیز اوسط سست اوسط کو اوپر سے عبور کرتی ہے تو خرید کا اشارہ ملتا ہے اور جب تیز اوسط سست اوسط کو نیچے سے عبور کرتی ہے تو فروخت کا اشارہ ملتا ہے۔ یہ حکمت عملی سادہ اور عملی ہے، جو درمیانی اور مختصر مدت کی تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حرکت پذیر اوسطیں استعمال کرتی ہے: تیز اوسط اور سست اوسط۔ تیز اوسط کا پیرامیٹر EMAslowLength ڈیفالٹ طور پر 9 دن کا ہے، جبکہ سست اوسط کا پیرامیٹر EMAslowLength ڈیفالٹ طور پر 26 دن کا ہے۔ دونوں EMA لائنوں کے تقاطع کا حساب لگا کر مارکیٹ کے خرید و فروخت کے اشارے طے کیے جاتے ہیں:

- جب تیز اوسط نیچے سے اوپر کی جانب سست اوسط کو عبور کرتی ہے تو خرید کا اشارہ enterLong() پیدا ہوتا ہے۔

- جب تیز اوسط اوپر سے نیچے کی جانب سست اوسط کو عبور کرتی ہے تو فروخت کا اشارہ enterShort() پیدا ہوتا ہے۔

مخصوص تجارتی اشارے اور حکمت عملی کے قواعد درج ذیل ہیں:

- جب تیز اوسط سست اوسط کو اوپر سے عبور کرے تو لمبی پوزیشن میں داخل ہوں؛ جب تیز اوسط سست اوسط کو نیچے سے عبور کرے تو پوزیشن بند کر دیں۔

- لمبی پوزیشن کے لیے منافع کی حد قیمت کا Targetpercentage (ڈیفالٹ 0.15%) ہے، یعنی جب قیمت میں 15% اضافہ ہو تو پوزیشن بند کر دی جائے۔

- لمبی پوزیشن کے لیے نقصان کی حد قیمت کا StopLosspercentage (ڈیفالٹ 0.20%) ہے، یعنی جب قیمت میں 20% کمی ہو تو نقصان روکنے کے لیے پوزیشن بند کر دی جائے۔

- چھوٹی پوزیشن کے لیے بھی یہی اصول لاگو ہوتا ہے۔

لہٰذا یہ حکمت عملی دو حرکت پذیر اوسطوں کے گولڈن کراس اور ڈیڈ کراس کے وقت تجارتی کارروائیاں انجام دینے پر مبنی ہے۔

فوائد کا تجزیہ

- حکمت عملی سادہ اور سمجھنے میں آسان ہے۔

- حرکت پذیر اوسطوں کا استعمال مارکیٹ کے شور کو کم کرتا ہے، جس سے تجارتی اشارے زیادہ درست ہوتے ہیں۔

- تجارتی قواعد واضح ہیں اور منافع/نقصان کی حدیں متعین ہیں۔

- ٹیسٹ کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مختلف مارکیٹ حالات کے مطابق ڈھلنے کی سہولت دیتا ہے۔

خطرے کا تجزیہ

- حرکت پذیر اوسطیں خود تاخیر کا شکار ہوتی ہیں، جس کی وجہ سے قیمت کی قلیل مدتی حرکتوں سے فائدہ اٹھانا مشکل ہو سکتا ہے اور خرید و فروخت کے مقامات غیر درست ہو سکتے ہیں۔

- مختلف ادوار کی حرکت پذیر اوسطوں کے پیرامیٹرز جھوٹے اشارے پیدا کر سکتے ہیں، جس سے نقصان ہو سکتا ہے۔

- صرف چند پیرامیٹرز پر انحصار کرنے کی وجہ سے اس حکمت عملی میں ہائپر پیرامیٹر آپٹیمائزیشن کی زیادہ ضرورت ہوتی ہے، اور بہترین پیرامیٹرز کا مجموعہ تلاش کرنا پڑتا ہے۔

- بعض بڑے رجحانات میں یہ حکمت عملی ناکام ہو سکتی ہے۔

خطرات سے نمٹنے کے لیے حرکت پذیر اوسطوں کے ادوار، تجارتی مصنوعات، اور منافع/نقصان کی حدوں کے تناسب جیسے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، اور خطرات کم کرنے کے لیے وسیع پیمانے پر ٹیسٹ کی ضرورت ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کا حرکت پذیر اوسط تقاطع کا تصور سادہ اور عملی ہے، اور درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

- حرکت پذیر اوسط کی قسم تبدیل کریں: EMA کے علاوہ SMA، LWMA، HMA جیسی لائنوں کا بھی ٹیسٹ کیا جا سکتا ہے۔

- دیگر اشارے شامل کریں: RSI، MACD جیسے اشاروں کے ساتھ مل کر تجارت کے مواقع تلاش کریں۔

- خودکار پیرامیٹر آپٹیمائزیشن: EMA کے دو ادوار کے پیرامیٹرز کو خودکار طریقے سے بہتر بنانے کے لیے تلاش کریں تاکہ بہترین مجموعہ مل سکے۔

- رجحان کی چھانٹ: بڑے رجحان کی بنیاد پر منتخب طور پر تجارت کریں۔

- منافع/نقصان کی حکمت عملی کو بہتر بنائیں: مقررہ فیصد پر مبنی منافع/نقصان کی حد کو بہتر بنائیں تاکہ عملی طور پر زیادہ مؤثر ہو۔

ان بہتریوں کے ذریعے حکمت عملی کی عملی کارکردگی اور استحکام کو نمایاں طور پر بڑھایا جا سکتا ہے۔

خلاصہ

حرکت پذیر اوسط تقاطع کی حکمت عملی کا تصور سادہ ہے، لیکن عملی استعمال کے لیے مسلسل بہتری کی ضرورت ہے۔ اس حکمت عملی نے تجارتی اشارے پیدا کرنے کا منطق اور بنیادی تجارتی قواعد فراہم کیے ہیں، جن کی بنیاد پر زیادہ مؤثر کوانٹیٹیٹیو حکمت عملی بنانے کے لیے بڑی بہتری کی جا سکتی ہے۔ حرکت پذیر اوسطوں کا استعمال ہمیں حکمت عملی کے تصورات فراہم کرتا ہے، جن پر ہم جدت اور بہتری لا سکتے ہیں۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1