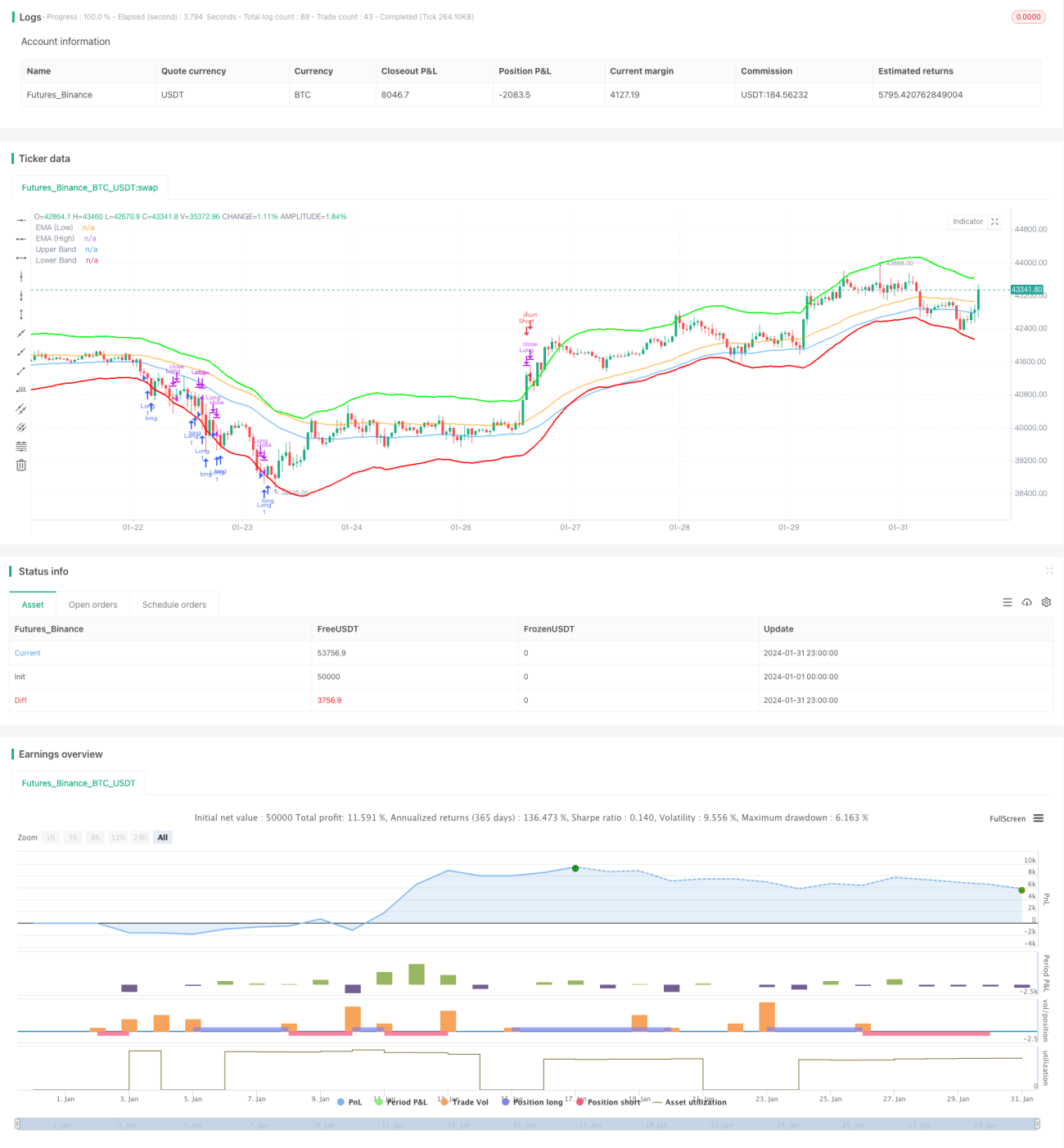

Nadaraya-Watson رجعت اور ATR چینل پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

یہ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو رجحان کی سمت اور داخلے کے مقامات کی نشاندہی کرنے کے لیے نادرایا-واٹسن ریگریشن اور اے ٹی آر چینلز کو یکجا کرتی ہے۔ جب قیمت نچلی حد کو توڑتی ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب قیمت اوپری حد کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ اس کے ساتھ ساتھ اسٹاپ لاس کا طریقہ کار بھی طے کیا گیا ہے۔

حکمت عملی کا اصول

سب سے پہلے، یہ حکمت عملی نادرایا-واٹسن کرنل ریگریشن کا استعمال کرتے ہوئے دو مختلف وقفوں کے ریگریشن منحنی خطوط کا حساب لگاتی ہے، اور پھر ان دو منحنی خطوط کے کراس اوور کا موازنہ کر کے رجحان کی سمت کا تعین کرتی ہے۔ خاص طور پر، h مدت اور h-lag مدت کے ریگریشن منحنی خطوط کا حساب لگایا جاتا ہے۔ جب h-lag مدت کا منحنی خط h مدت کے منحنی خط کو اوپر سے کراس کرتا ہے تو اسے تیزی کا رجحان سمجھا جاتا ہے، اور جب یہ نیچے سے کراس کرتا ہے تو اسے مندی کا رجحان سمجھا جاتا ہے۔

دوم، یہ حکمت عملی داخلے کے مقامات کا تعین کرنے کے لیے اے ٹی آر چینل کا استعمال کرتی ہے۔ اوپری حد ریگریشن منحنی خط میں n مدت کے اے ٹی آر کے ضرب کو شامل کرنے سے بنتی ہے، اور نچلی حد اسی ضرب کو منفی کرنے سے بنتی ہے۔ جب قیمت اوپری حد کو توڑتی ہے تو مندی کا رجحان سمجھ کر پوزیشن کھولی جاتی ہے، اور جب قیمت نچلی حد کو توڑتی ہے تو تیزی کا رجحان سمجھ کر پوزیشن کھولی جاتی ہے۔

آخر میں، اسٹاپ لاس کا طریقہ کار طے کیا گیا ہے۔ اگر قیمت stopLossBars تعداد کی لگاتار کینڈلز کے لیے داخلے کی قیمت سے نیچے رہتی ہے تو اسٹاپ لاس کے ذریعے پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

یہ حکمت عملی ریگریشن تجزیہ اور چینل بریک آؤٹ کو یکجا کرتی ہے، جو مارکیٹ کے رجحان کی سمت اور شدت کو نسبتاً درست طریقے سے پکڑنے میں مدد دیتی ہے۔ صرف مووینگ ایوریجز جیسے اشارے استعمال کرنے کے مقابلے میں، یہ طریقہ جھوٹے سگنلز کو کم کرتا ہے، جس سے حکمت عملی کے استحکام میں اضافہ ہوتا ہے۔

اس کے علاوہ، اے ٹی آر چینل مناسب داخلے کے مقامات طے کرتا ہے، جس سے رجحان کے الٹنے کے مقامات کے قریب غلط داخلے سے بچا جاتا ہے۔ اسٹاپ لاس کا طریقہ کار بھی ایک ہی لین دین میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے۔

لہٰذا، اس حکمت عملی میں رجحان کی شناخت کی مضبوط صلاحیت، داخلے اور اخراج کی نسبتاً درستگی، اور ایک لین دین میں اسٹاپ لاس کے ذریعے قابلِ کنٹرول خطرہ جیسے فوائد ہیں۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ جب قیمت اے ٹی آر چینل کو توڑتی ہے، تو ہو سکتا ہے کہ قیمت الٹنے یا تیزی سے مندی (یا اس کے برعکس) میں بدل رہی ہو، جس کی وجہ سے داخلہ نامناسب ہو یا داخلے کے فوراً بعد اسٹاپ لاس لگ جائے۔

مزید برآں، ریگریشن منحنی خطوط اور اے ٹی آر چینل دونوں کو پیرامیٹرز کی اصلاح کی ضرورت ہوتی ہے۔ اگر پیرامیٹرز مناسب طریقے سے طے نہ کیے جائیں تو ریگریشن تجزیہ مؤثر نہیں ہو گا، یا اے ٹی آر کی حد بہت زیادہ یا بہت کم ہو سکتی ہے، جس سے حکمت عملی کی کارکردگی متاثر ہو گی۔

بہتری کے امکانات

حکمت عملی کے استحکام اور درستگی کو بڑھانے کے لیے رجحان اور الٹنے کے سگنلز کا تعین کرنے والے دیگر اشارے جیسے والیوم، میکڈ وغیرہ کو بھی شامل کیا جا سکتا ہے۔

ریگریشن تجزیہ میں کرنل فنکشن کو بھی تبدیل کیا جا سکتا ہے، جیسے ایپانیچنیکوف کرنل پر غور کرنا، یہ دیکھنے کے لیے کہ آیا بہتر فٹنگ حاصل ہو سکتی ہے۔

اے ٹی آر چینل کے اے ٹی آر مدت اور ضرب کو بار بار جانچ اور بہتر بنانے کی ضرورت ہے تاکہ پیرامیٹرز کا بہترین مجموعہ تلاش کیا جا سکے۔

خلاصہ

یہ حکمت عملی ریگریشن تجزیہ اور چینل بریک آؤٹ کے طریقوں کو یکجا کرتی ہے تاکہ رجحان کی سمت اور شدت کی شناخت کی جا سکے، مناسب مقامات پر داخلے کی جا سکے، اور اسٹاپ لاس لگایا جا سکے، جس سے ایک مستحکم رجحان کی پیروی کرنے والی حکمت عملی حاصل ہوتی ہے۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے اور مزید جانچ اور اصلاح کے قابل ہے۔

- 1