Chiến lược mua đuổi bán tháo trong thị trường tăng giá

Tổng quan

Chiến lược mua đuổi bán tháo trong thị trường bò nhằm tận dụng chỉ báo RSI để bắt điểm mua khi giá điều chỉnh trong giai đoạn thị trường bò, đồng thời sử dụng đường trung bình kép để xác nhận xu hướng mua. Khi giá quay trở lại xu hướng tăng, chiến lược sử dụng tín hiệu xác nhận từ đường trung bình để đóng vị thế và chốt lời.

Nguyên lý chiến lược

Chiến lược này trước tiên thiết lập ngày bắt đầu và ngày kết thúc backtest, sau đó thiết lập tham số RSI cũng như tham số đường trung bình nhanh và chậm.

Logic phát tín hiệu của chiến lược như sau:

-

Khi RSI nhỏ hơn ngưỡng đã thiết lập (mặc định là 35), tức là đang ở vùng quá bán, phát tín hiệu mua;

-

Đồng thời, đường trung bình nhanh phải cao hơn đường trung bình chậm, cho thấy thị trường đang trong xu hướng tăng, tránh mua khi thị trường đi ngang;

-

Khi giá cao hơn đường trung bình nhanh, và đường trung bình nhanh cao hơn đường trung bình trung gian, phát tín hiệu đóng vị thế.

Chiến lược kết hợp hợp lý chỉ báo RSI và nguyên lý giao cắt của hai đường trung bình, nhằm bắt cơ hội mua khi giá điều chỉnh trong thị trường bò, và kịp thời chốt lời khi giá quay trở lại xu hướng.

Phân tích ưu điểm chiến lược

- Sử dụng chỉ báo RSI để nhận diện hiệu quả các điểm quá bán

- Đường trung bình nhanh và chậm xác định xu hướng lớn, tránh mua khi thị trường dao động

- Giao cắt đường trung bình một lần nữa xác nhận quay lại xu hướng, kịp thời chốt lời

Chỉ báo RSI rất phù hợp để bắt các điểm đảo chiều. Khi RSI vào vùng quá bán, mua vào có thể khóa chặt thời điểm mua trong vùng quá bán. Đồng thời kết hợp với đường trung bình để xác định xu hướng, có thể lọc các thị trường dao động, tránh mua lặp lại khi thị trường đi ngang. Cuối cùng, sử dụng giao cắt đường trung bình để xác nhận lại xu hướng, chốt lời kịp thời, tránh tổn thất do điều chỉnh.

Phân tích rủi ro chiến lược

- Tham số RSI thiết lập không phù hợp, không nhận diện hiệu quả vùng quá bán

- Lựa chọn tham số đường trung bình không đúng, tạo ra nhiều tín hiệu sai

- Thời điểm chốt lời quá sớm hoặc quá muộn

Nếu tham số RSI đặt quá lớn hoặc quá nhỏ, sẽ mất hiệu quả trong việc xác định chính xác vùng quá bán. Nếu tham số đường trung bình chọn không đúng, đường nhanh quá nhanh hoặc đường chậm quá chậm cũng sẽ đánh giá sai xu hướng. Nếu thời điểm chốt lời không thích hợp, chốt lời quá sớm sẽ không thu được lợi nhuận đầy đủ, chốt lời quá muộn dễ mất lợi nhuận.

Có thể tối ưu hóa hiệu quả chốt lời bằng cách điều chỉnh tham số RSI, lựa chọn chu kỳ đường trung bình phù hợp, và thử nghiệm các cách chốt lời khác nhau.

Hướng tối ưu hóa chiến lược

- Kiểm tra tham số RSI với các chu kỳ khác nhau

- Kiểm tra các tổ hợp đường trung bình khác nhau

- Thử nghiệm các phương pháp chốt lời khác như chốt lời di động, chốt lời phá vỡ, v.v.

- Tối ưu hóa quản lý vị thế

- Xem xét ảnh hưởng của phí giao dịch

Có thể tối ưu hóa nhận diện vùng quá bán bằng cách kiểm tra chu kỳ RSI với các tham số khác nhau. Điều chỉnh tổ hợp chu kỳ đường trung bình để tìm tham số tốt nhất xác định xu hướng. Ngoài ra, có thể thử nghiệm các phương pháp chốt lời khác như chốt lời di động, chốt lời kháng cự. Tối ưu hóa quản lý vị thế giúp kiểm soát rủi ro tốt hơn. Cuối cùng, xem xét ảnh hưởng của phí giao dịch có thể làm cho chiến lược sát với thực tế giao dịch hơn.

Tổng kết

Chiến lược mua đuổi bán tháo trong thị trường bò có tư duy tổng thể rõ ràng và hợp lý, kết hợp linh hoạt nguyên lý RSI và đường trung bình, nắm bắt hiệu quả thời điểm mua và chốt lời trong các xu hướng thị trường. Thông qua tối ưu hóa tham số, kiểm tra phương pháp chốt lời và tối ưu hóa quản lý vị thế, có thể tăng cường thêm tính ổn định và hiệu suất thực tế của chiến lược. Chiến lược này đơn giản, thực tế, phù hợp để bắt cơ hội điều chỉnh trong giai đoạn thị trường bò, có thể mang lại lợi nhuận tốt cho danh mục đầu tư.

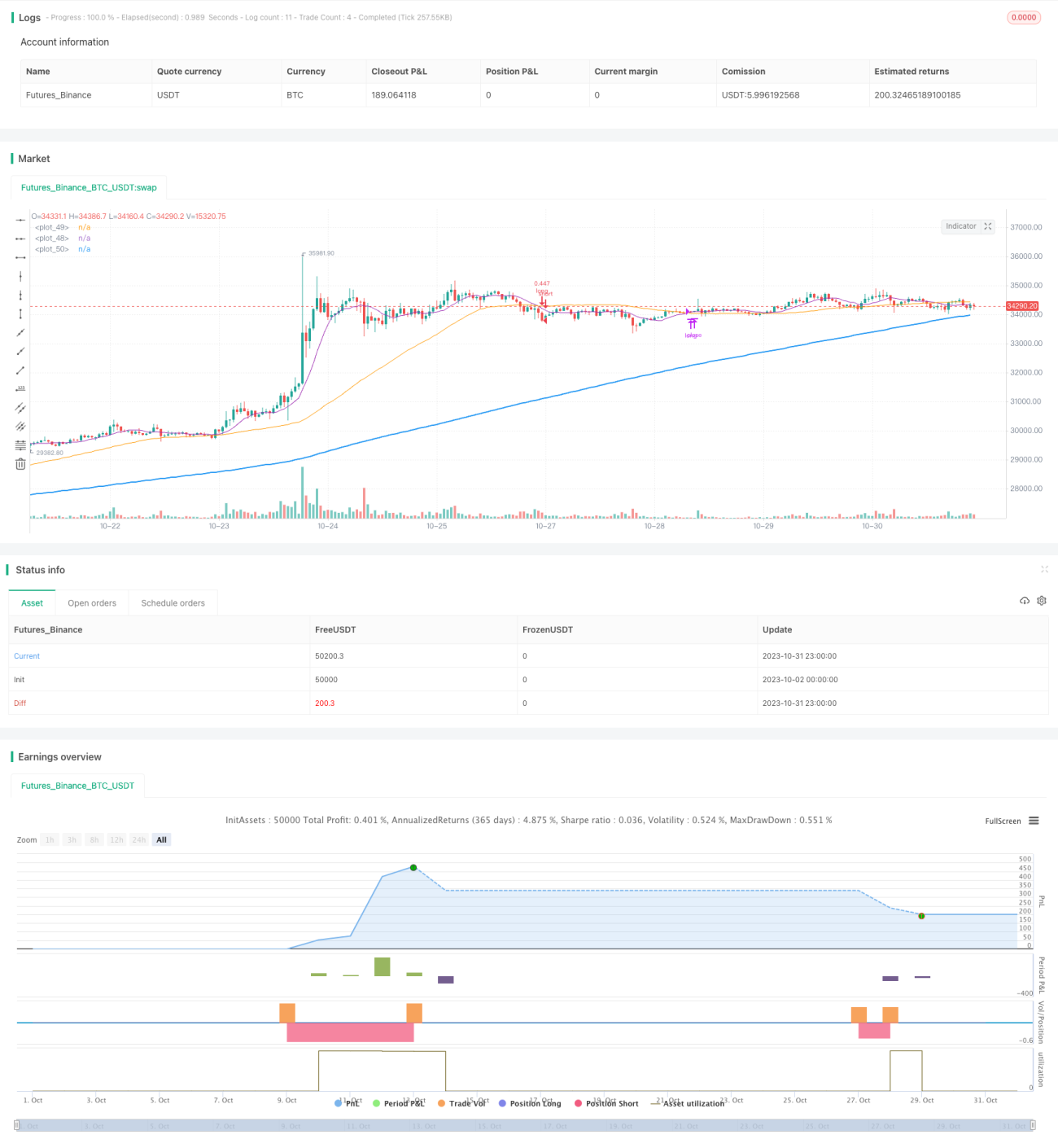

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1