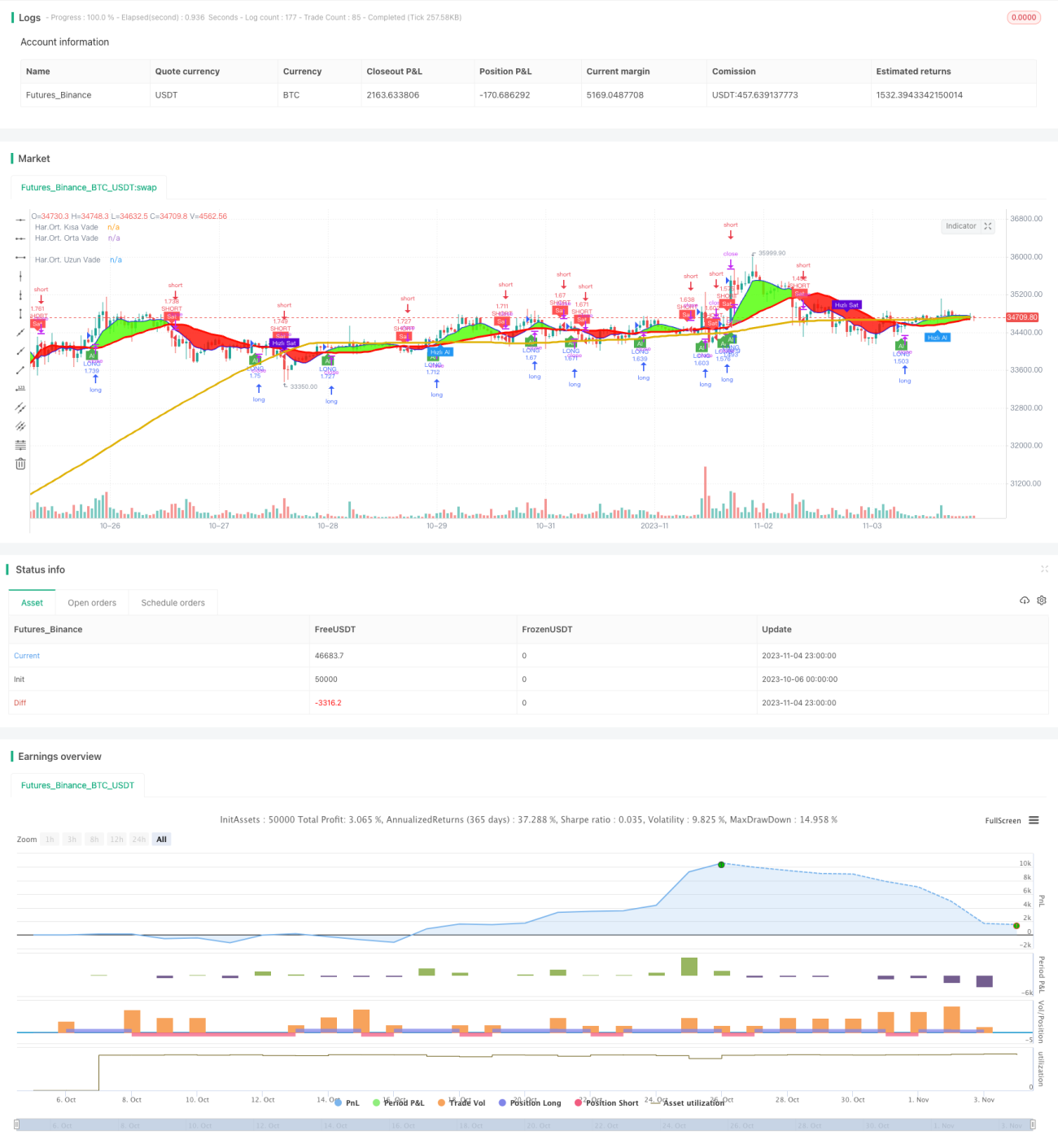

Chiến lược giao nhau ba đường trung bình động

Tổng quan

Chiến lược giao cắt ba đường trung bình động sử dụng các điểm giao cắt của các đường trung bình động với các chu kỳ thời gian khác nhau làm tín hiệu mua và bán, thuộc loại chiến lược theo dõi xu hướng. Chiến lược này sử dụng ba đường trung bình động, bao gồm đường trung bình động ngắn hạn, đường trung bình động trung hạn và đường trung bình động dài hạn, và hình thành tín hiệu giao dịch dựa trên các điểm giao cắt của chúng.

Nguyên lý chiến lược

Chiến lược đầu tiên tính toán đường trung bình động ngắn hạn (mặc định 7 ngày), đường trung bình động trung hạn (mặc định 25 ngày) và đường trung bình động dài hạn (mặc định 99 ngày), sau đó tạo ra tín hiệu giao dịch theo các quy tắc sau:

-

Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động trung hạn, tạo ra tín hiệu mua.

-

Khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động trung hạn, tạo ra tín hiệu bán.

-

Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, tạo ra tín hiệu mua nhanh.

-

Khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, tạo ra tín hiệu bán nhanh.

Chiến lược cho rằng đường trung bình động ngắn hạn cắt lên trên đường trung bình động trung hạn cho thấy xu hướng thị trường chuyển sang tăng, do đó tạo ra tín hiệu mua; còn đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động trung hạn cho thấy xu hướng thị trường chuyển sang giảm, do đó tạo ra tín hiệu bán. Tương tự, điểm giao cắt giữa đường trung bình động ngắn hạn và đường trung bình động dài hạn cũng tạo ra các tín hiệu giao dịch nhanh để nắm bắt sự thay đổi xu hướng dài hạn.

Phân tích ưu điểm

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

- Sử dụng phân tích đa chu kỳ thời gian, có thể nắm bắt hiệu quả sự thay đổi của xu hướng thị trường.

- Có thể tối ưu hóa tham số chiến lược bằng cách điều chỉnh chu kỳ của các đường trung bình động.

- Tín hiệu giao cắt trực quan, phản ánh rõ ràng sự thay đổi của xu hướng.

Phân tích rủi ro

- Đường trung bình động có độ trễ, có thể bỏ lỡ điểm đảo chiều của xu hướng.

- Trong thị trường tăng, tín hiệu giả khi đường ngắn hạn cắt lên đường dài hạn có thể quá nhiều.

- Trong thị trường giảm, tín hiệu giả khi đường ngắn hạn cắt xuống đường dài hạn có thể quá nhiều.

- Tín hiệu mua nhanh và bán nhanh có thể quá nhạy cảm, làm tăng số lần giao dịch và phí.

Có thể tối ưu bằng cách điều chỉnh chu kỳ đường trung bình động một cách phù hợp, hoặc thêm các bộ lọc để giảm tín hiệu giả. Cũng có thể rút ngắn chu kỳ giao dịch nhanh một cách phù hợp để giảm tần suất giao dịch.

Hướng tối ưu hóa

- Thêm các bộ lọc, ví dụ chỉ tạo tín hiệu khi khối lượng giao dịch lớn hơn một mức nào đó hoặc phần trăm thay đổi giá đạt yêu cầu.

- Kết hợp với các chỉ báo khác để lọc, ví dụ MACD, KDJ, v.v., tránh giao dịch sai khi không có xu hướng rõ ràng.

- Tối ưu hóa tổ hợp chu kỳ của các đường trung bình động để giảm tín hiệu giả.

- Phân biệt thị trường tăng và thị trường giảm, tối ưu hóa tham số mua và bán.

- Xem xét chi phí giao dịch, điều chỉnh tham số giao dịch nhanh để kiểm soát tần suất giao dịch.

Tổng kết

Chiến lược giao cắt ba đường trung bình động nhìn chung đơn giản và trực tiếp, xác định hướng xu hướng thông qua giao cắt của các đường trung bình động với các chu kỳ thời gian khác nhau để tạo ra tín hiệu giao dịch. Chiến lược này dễ thực hiện, tham số linh hoạt và có thể nắm bắt sự thay đổi của xu hướng. Tuy nhiên, nó cũng tồn tại vấn đề độ trễ của đường trung bình động và rủi ro có quá nhiều tín hiệu giả. Có thể cải thiện hiệu quả chiến lược bằng cách thêm các bộ lọc, tối ưu hóa tổ hợp tham số, v.v. Chiến lược này phù hợp cho các nhà giao dịch quan tâm đến giao cắt xu hướng để tối ưu hóa và ứng dụng.

- 1