Chiến lược theo dõi xu hướng dựa trên chỉ báo EMA

Tổng quan

Chiến lược này sử dụng chỉ báo EMA để xác định xu hướng giá cổ phiếu, kết hợp tính toán độ lệch chuẩn để tạo tín hiệu mua bán, thực hiện chiến lược giao dịch theo xu hướng. Ý tưởng chính là tính toán chênh lệch giữa giá hiện tại và EMA, thiết lập ngưỡng để mua.

Nguyên lý chiến lược

Chiến lược trước tiên tính toán chênh lệch v giữa giá đóng cửa và EMA có độ dài ema_length. Sau đó tính độ lệch chuẩn dev của v trong khoảng thời gian ema_length. Tiếp theo xác định hệ số hướng mua k, k = 1 nghĩa là mua theo xu hướng tăng, k = -1 nghĩa là mua theo xu hướng giảm. Sau đó tính ngưỡng tín hiệu mua dev_limit, là k nhân với dev rồi nhân với hệ số giới hạn factor. Khi v vượt qua dev_limit thì phát sinh tín hiệu mua. Tín hiệu thoát là khi v quay trở lại cắt qua mức 0.

Chiến lược cung cấp hai chế độ:

-

Mua theo xu hướng giảm, khi v cắt xuống dưới dev_limit âm thì mua, tức là theo dõi xu hướng giảm.

-

Mua theo xu hướng tăng, khi v cắt lên trên dev_limit dương thì mua, tức là theo dõi xu hướng tăng.

Tóm lại, chiến lược này thiết lập ngưỡng mua dựa trên độ lệch chuẩn của chênh lệch giá và EMA một cách động, nhằm theo dõi xu hướng. Tham số factor kiểm soát độ nhạy của tín hiệu mua. ema_length kiểm soát chu kỳ EMA. Chế độ mua kiểm soát hướng mua.

Phân tích ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

-

Sử dụng chỉ báo EMA để xác định hướng xu hướng giá, EMA làm mượt giá, hiệu quả trong việc xác định xu hướng.

-

Kết hợp độ lệch chuẩn để tính ngưỡng động, so với ngưỡng cố định thì thích ứng tốt hơn với biến động thị trường.

-

Hai chế độ mua có thể lựa chọn theo dõi xu hướng tăng hoặc xu hướng giảm.

-

Tham số factor cung cấp không gian điều chỉnh độ nhạy mua. Tham số ema_length có thể điều chỉnh chu kỳ EMA để tối ưu tham số.

-

Logic chiến lược rõ ràng, đơn giản, dễ hiểu và dễ sửa đổi.

-

Có thể linh hoạt thiết lập quản lý vị thế, thực hiện chiến lược tích cực bắt đáy/đỉnh theo xu hướng.

Phân tích rủi ro

Chiến lược này cũng có những rủi ro sau:

-

Chỉ báo EMA có độ trễ, có thể bỏ lỡ các điểm đảo chiều xu hướng.

-

Phụ thuộc vào tối ưu tham số, nếu tham số thiết lập không phù hợp có thể quá nhạy hoặc quá chậm.

-

Rủi ro từ việc đuổi theo xu hướng, nếu xu hướng đảo chiều có thể gây thua lỗ lớn.

-

Chuyển đổi mua bán thường xuyên dẫn đến giao dịch nhiều.

-

Trong thị trường dao động mạnh, tín hiệu xuất hiện thường xuyên, làm tăng chi phí giao dịch.

Để đối phó với những rủi ro này, có thể xem xét thêm chiến lược cắt lỗ để kiểm soát rủi ro, kiểm tra tối ưu tổ hợp tham số để tìm tham số tốt nhất, thêm điều kiện lọc để tránh giao dịch quá thường xuyên.

Hướng tối ưu

Chiến lược này có thể được tối ưu từ các khía cạnh sau:

-

Kiểm tra hiệu quả của các chu kỳ EMA khác nhau để tìm độ dài EMA tối ưu.

-

Kiểm tra các giá trị khác nhau của factor để tìm độ nhạy ngưỡng tốt nhất.

-

Tối ưu chiến lược quản lý vị thế khi mở lệnh, ví dụ như phương pháp tăng vị thế theo xu hướng.

-

Thêm các chỉ báo lọc khác để tránh giao dịch sai trong thị trường dao động.

-

Thêm chiến lược cắt lỗ để kiểm soát thua lỗ từng giao dịch.

-

Tối ưu tham số riêng cho hai chế độ mua để tìm tổ hợp tham số tốt nhất.

-

Nghiên cứu tín hiệu đảo chiều xu hướng, thiết lập dừng theo dõi xu hướng.

Tổng kết

Chiến lược này dựa trên EMA để xác định hướng xu hướng và tính toán ngưỡng động để tạo tín hiệu mua bán, thực hiện theo dõi xu hướng. Logic chiến lược đơn giản, rõ ràng, có thể cấu hình linh hoạt quản lý vị thế để tích cực theo dõi xu hướng. Đồng thời chiến lược cũng có một số rủi ro nhất định, cần tối ưu kiểm tra tổ hợp tham số và bổ sung chiến lược cắt lỗ để kiểm soát rủi ro. Chiến lược này có thể được dùng làm ví dụ tốt cho việc kết hợp chỉ báo và tối ưu tham số trong học tập.

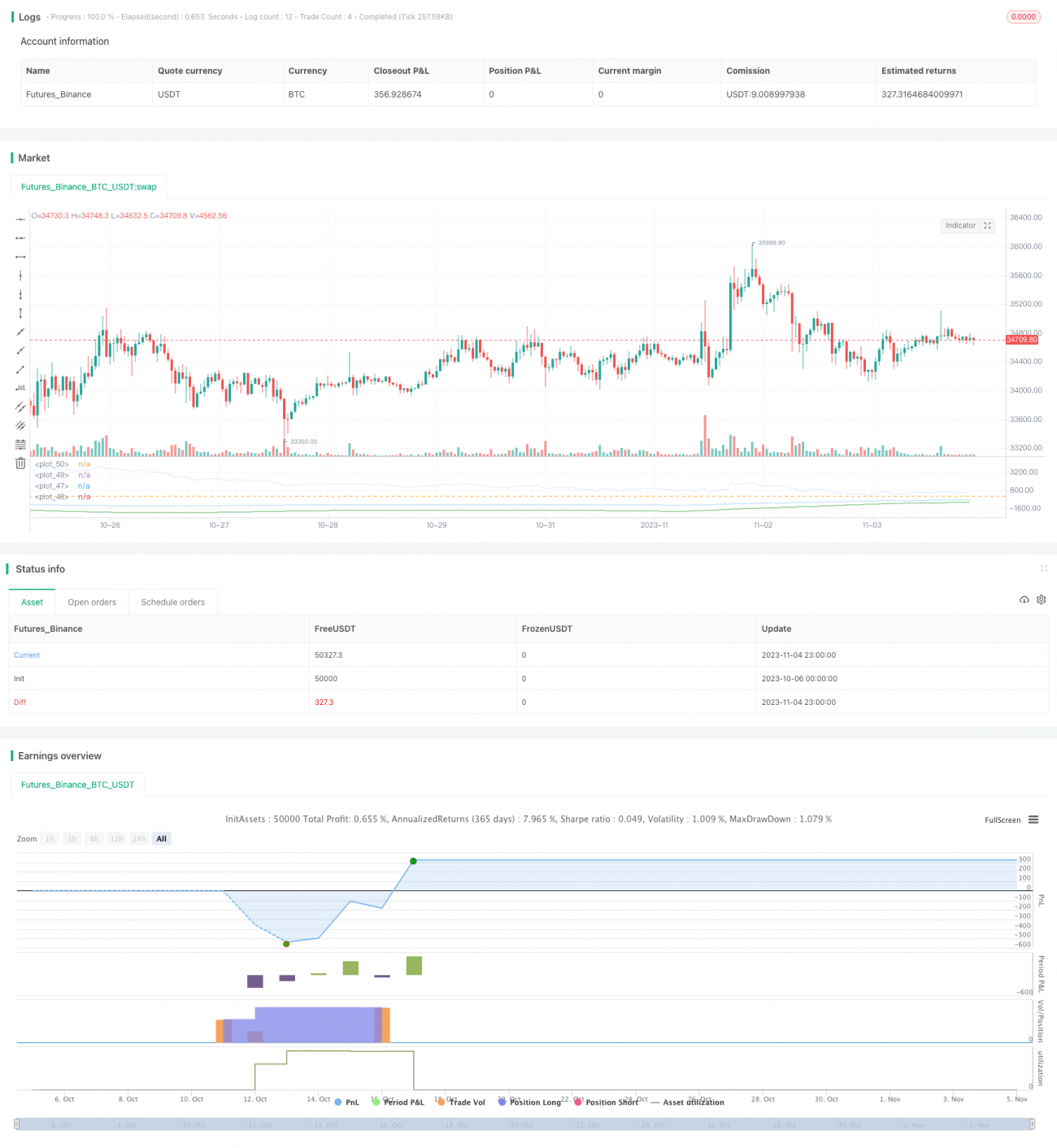

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Azzrael

// Based on EMA and EMA Oscilator https://www.tradingview.com/script/qM9wm0PW-EMA-Oscilator-Azzrael/- 1