Chiến lược phá vỡ mức cao nhất hôm qua

Tổng quan

Chiến lược phá vỡ mức giá cao nhất hôm qua là một chiến lược giao dịch theo xu hướng. Nó mở vị thế mua khi giá vượt qua mức cao nhất của ngày hôm trước, thậm chí có thể mở vị thế nhiều lần trong cùng một ngày. Đặc điểm chính của nó là theo dõi xu hướng, phù hợp với thị trường có xu hướng rõ rệt và biến động cao.

Nguyên lý

Chiến lược này sử dụng một loạt các chỉ báo để xác định thời điểm vào và thoát lệnh.

-

Bộ lọc đường ROC – Kích hoạt chiến lược khi mức tăng/giảm của giá đóng cửa hiện tại so với giá đóng cửa phiên trước vượt quá ngưỡng đặt trước. Chỉ báo này dùng để lọc các thị trường biến động không phù hợp với chiến lược.

-

Điểm phá vỡ – Ghi nhận giá cao nhất, giá thấp nhất và giá mở cửa của ngày hiện tại. Khi giá vượt qua mức cao nhất trong ngày, đó là tín hiệu vào lệnh.

-

Điều kiện vào/thoát lệnh – Sau khi vào lệnh, đặt tỷ lệ cắt lỗ và chốt lời, đồng thời có thể kích hoạt trailing stop để bảo vệ lợi nhuận. Cũng có thể cắt lỗ có điều kiện dựa trên một EMA cụ thể.

-

Cấu hình tối ưu – Có thể đặt tỷ lệ khoảng cách trước khi vào lệnh để tinh chỉnh thời điểm vào, tránh các phá vỡ giả. Có thể đặt các tham số động cho cắt lỗ, chốt lời và trailing stop.

Cụ thể, chiến lược xác định thời điểm vào lệnh bằng cách ghi nhận mức giá cao nhất trong ngày. Khi giá vượt quá mức cao nhất trong ngày, vị thế mua được mở. Sau đó, đặt cắt lỗ và chốt lời để thoát lệnh, đồng thời có thể kích hoạt trailing stop. Cũng có thể cắt lỗ khi giá phá vỡ một EMA cụ thể. Cách tối ưu hóa là đặt tỷ lệ khoảng cách trước khi vào lệnh, điều chỉnh tỷ lệ cắt lỗ/chốt lời để kiểm soát rủi ro, và kích hoạt trailing stop để bảo vệ lợi nhuận.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Theo dõi xu hướng, có thể nắm bắt lợi nhuận từ các đợt xu hướng.

- Chiến lược phá vỡ, tín hiệu vào lệnh rõ ràng.

- Xem xét mức giá cao nhất trong ngày, tránh vào lệnh liên tục.

- Thiết lập cắt lỗ và chốt lời giúp kiểm soát rủi ro.

- Thiết lập trailing stop giúp bảo vệ lợi nhuận.

- Có thể điều chỉnh thời điểm vào lệnh thông qua tối ưu hóa tham số, kiểm soát rủi ro.

- Đơn giản, trực quan, dễ hiểu và dễ triển khai.

- Có thể áp dụng cho cả hai chiều mua và bán.

Phân tích rủi ro

Chiến lược này cũng có những rủi ro sau:

- Chiến lược phá vỡ dễ bị mắc kẹt. Giá có thể giảm ngay sau khi vào lệnh.

- Chỉ hiệu quả trong thị trường có xu hướng, hoạt động kém trong thị trường dao động.

- Cần đặt tỷ lệ cắt lỗ hợp lý, nếu quá rộng có thể làm tăng thua lỗ.

- Cần đặt tỷ lệ khoảng cách trước khi vào lệnh hợp lý, nếu quá mạnh có thể làm tăng thua lỗ.

- Phá vỡ giả có thể dẫn đến thua lỗ không cần thiết, cần điều chỉnh và tối ưu hóa.

- Cần chú ý đến khối lượng giao dịch của đợt phá vỡ có đủ để hỗ trợ xu hướng tiếp theo hay không.

- Cần chú ý đến sự phối hợp giữa các tham số thiết lập cho các khung thời gian khác nhau.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm các chỉ báo kỹ thuật khác để đánh giá, như khối lượng giao dịch, chỉ báo dao động, v.v., để tránh bị mắc kẹt trong thị trường dao động.

- Thêm chỉ báo đường cong phù hợp để đánh giá chất lượng xu hướng, tránh đi theo các xu hướng giả.

- Tối ưu hóa động cho khoảng cách trước khi vào lệnh dựa trên biến động thị trường.

- Tối ưu hóa động cho cắt lỗ và chốt lời, điều chỉnh tham số theo thị trường.

- Đặt các tham số khác nhau cho các sản phẩm và khung thời gian khác nhau.

- Sử dụng phương pháp machine learning để huấn luyện và kiểm tra tác động của các tham số khác nhau lên chiến lược.

- Thêm tính năng tùy chọn để tối ưu hóa cấu hình.

- Nghiên cứu cách áp dụng chiến lược này trong thị trường dao động.

- Mở rộng thành chiến lược kết hợp đa khung thời gian và đa sản phẩm.

Tổng kết

Chiến lược này dựa trên tư duy theo dõi xu hướng phá vỡ mức giá cao nhất hôm qua, hoạt động tốt trong thị trường xu hướng. Tuy nhiên, cũng tồn tại rủi ro bị mắc kẹt và vấn đề tối ưu hóa tham số. Có thể tối ưu hóa thêm bằng cách đưa thêm các chỉ báo đánh giá, tối ưu hóa động các tham số và mở rộng thành chiến lược kết hợp. Nhìn chung, chiến lược này phù hợp để giao dịch theo xu hướng ngắn hạn, nhưng cần chú ý đến kiểm soát rủi ro và tối ưu hóa tham số.

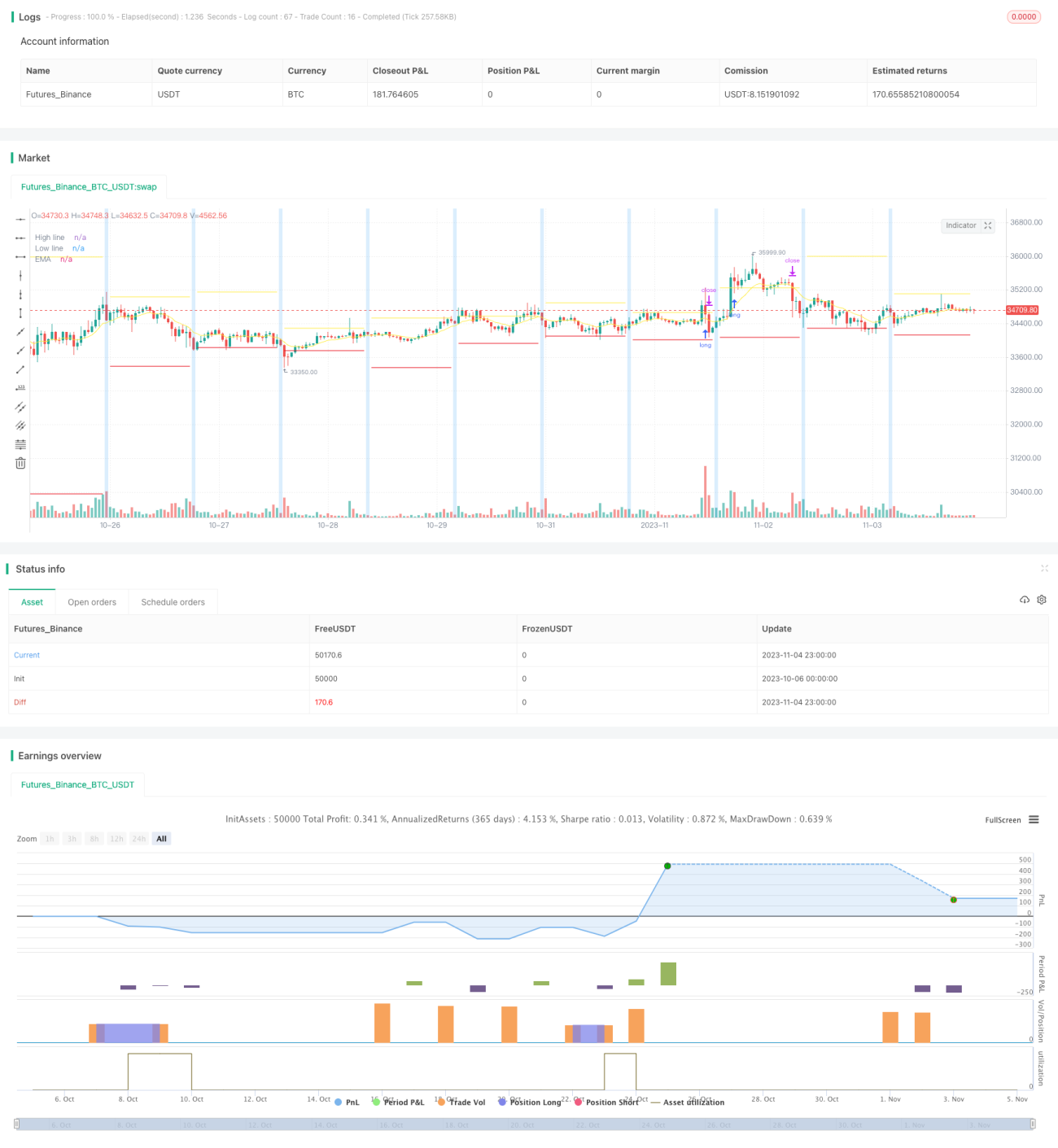

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1