Chiến lược giao dịch kênh Donchian

Tổng quan

Chiến lược giao dịch kênh biến động Donchian xác định xu hướng giá hiện tại bằng cách tính toán kênh giá cao nhất và thấp nhất trong một chu kỳ nhất định, đồng thời kết hợp với việc phá vỡ kênh để thực hiện các giao dịch long và short. Chiến lược này phù hợp với các cổ phiếu và tiền điện tử có biến động cao.

Nguyên lý chiến lược

Chiến lược xây dựng kênh bằng cách tính giá cao nhất (pcmax) và giá thấp nhất (pcmin) trong chu kỳ last(history). Cách tính dải trên và dải dưới của kênh như sau:

Dải trên yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

Dải dưới yl = pcmin + (pcmax - pcmin) * percentDev / 100

Trong đó percentDev mặc định là 13.

Khi giá phá vỡ dải trên, phát sinh tín hiệu long; khi giá phá vỡ dải dưới, phát sinh tín hiệu short.

Phương pháp xác định tín hiệu giao dịch cụ thể như sau:

- boundup = high > yh, kiểm tra xem có phá vỡ dải trên không

- bounddn = low < yl, kiểm tra xem có phá vỡ dải dưới không

- upsign = sma(bounddn, 2) == 1, xác định sự phá vỡ dải dưới liên tục thông qua đường trung bình của bounddn

- dnsign = sma(boundup, 2) == 1, xác định sự phá vỡ dải trên liên tục thông qua đường trung bình của boundup

- exitup = dnsign, phá vỡ dải trên tạo tín hiệu đóng vị thế

- exitdn = upsign, phá vỡ dải dưới tạo tín hiệu đóng vị thế

- if upsign, phá vỡ dải dưới tạo tín hiệu mua lên

- if dnsign, phá vỡ dải trên tạo tín hiệu bán xuống

Chiến lược cũng thiết lập thời gian giao dịch bắt đầu và kết thúc để tránh các vị thế qua đêm không cần thiết.

Ưu điểm của chiến lược

- Sử dụng kênh Donchian để xác định xu hướng, hiệu quả backtest khả quan

- Thiết lập đồng thời tín hiệu mua lên và bán xuống, có thể giao dịch hai chiều

- Lọc tín hiệu thông qua đường trung bình, tránh các giao dịch sai

- Có thể chọn phương thức dừng lỗ, kiểm soát rủi ro

- Thiết lập thời gian giao dịch bắt đầu và kết thúc, tránh rủi ro vị thế qua đêm

Rủi ro của chiến lược

- Kênh Donchian nhạy cảm với các tham số history và percentDev, cần tối ưu hóa để phù hợp với từng loại tài sản khác nhau

- Có thể phát sinh tín hiệu sai trong thị trường đi ngang

- Chưa xem xét các yếu tố quản lý lệnh, có thể ảnh hưởng đến lợi nhuận khi giao dịch thực tế

- Chưa xem xét yếu tố quản lý vị thế, có thể dẫn đến rủi ro khối lượng vị thế quá lớn khi giao dịch thực tế

- Chưa xem xét yếu tố quản lý vốn, cần thiết lập hợp lý số tiền giao dịch khi thực tế

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số history và percentDev để thích ứng tốt hơn với các loại tài sản khác nhau

- Thêm bộ lọc để tránh tín hiệu sai trong thị trường đi ngang

- Thêm mô-đun quản lý vị thế, kiểm soát tỷ lệ vốn sử dụng cho mỗi lệnh

- Thêm mô-đun quản lý vốn, giới hạn tỷ lệ vốn sử dụng cho tổng vị thế

- Thêm chức năng quản lý lệnh, tối ưu hóa cách thức đặt lệnh

Tổng kết

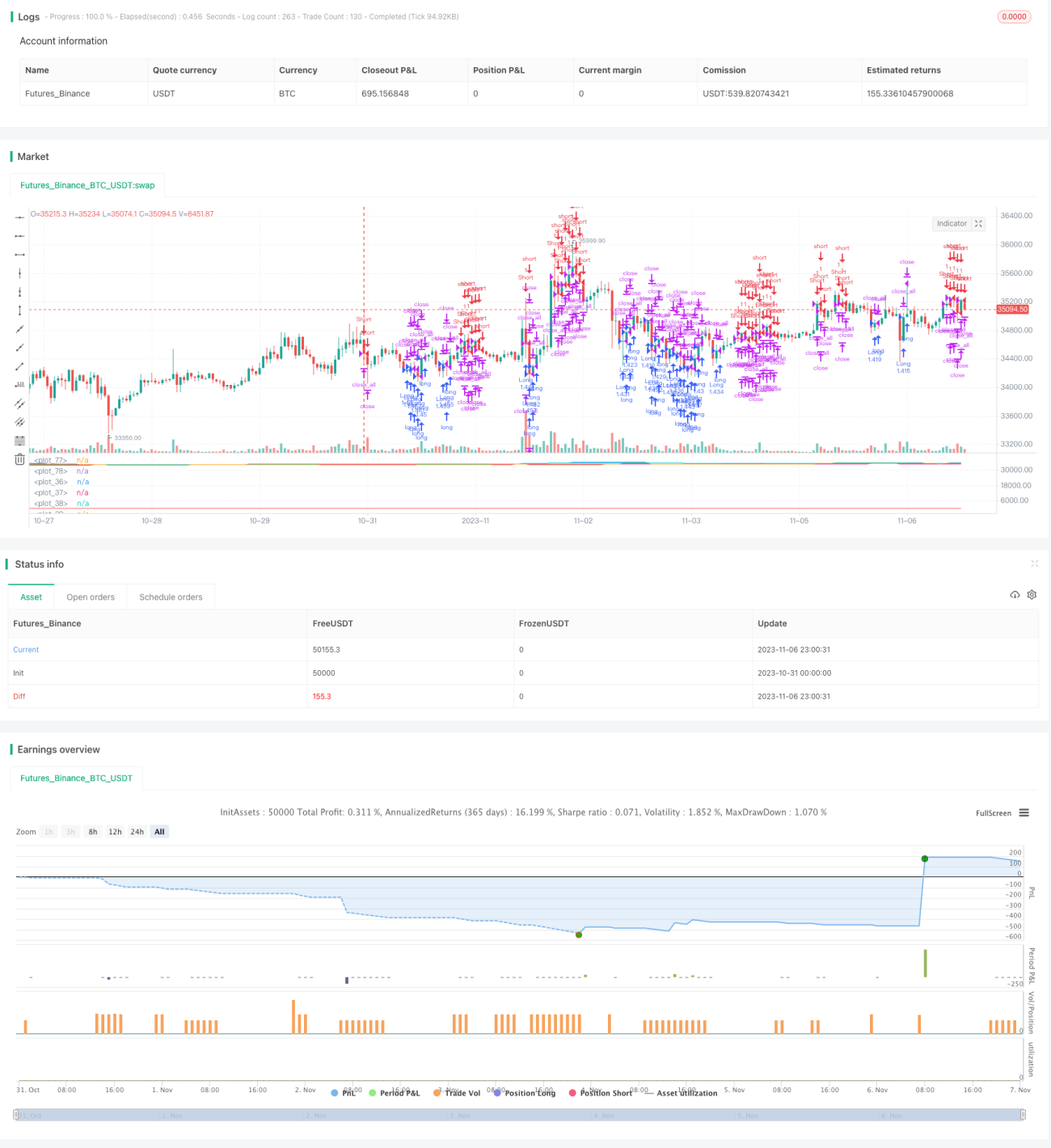

Chiến lược giao dịch kênh biến động Donchian xác định xu hướng và tín hiệu giao dịch thông qua sự phá vỡ kênh, hiệu quả backtest khả quan, đồng thời có khả năng giao dịch hai chiều. Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro, cần tối ưu hóa về tham số, bộ lọc, quản lý vị thế, quản lý vốn, quản lý lệnh, v.v. để có thể kiếm lợi nhuận ổn định khi giao dịch thực tế. Nhìn chung, đây là một chiến lược theo xu hướng khá truyền thống, sau khi được cải tiến và tối ưu hóa, có thể trở thành một chiến lược giao dịch định lượng đáng tin cậy.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1