Backtest và tối ưu hóa chiến lược RSI

Tổng quan

Chiến lược này dựa trên chỉ báo sức mạnh tương đối (RSI) để xác định tình trạng quá mua/quá bán, khi RSI chạm vùng quá mua/quá bán sẽ mở vị thế ngược lại nhằm mua thấp bán cao. Chiến lược đơn giản và hiệu quả, thu lợi nhuận bằng cách nắm bắt hiện tượng quá mua/quá bán ngắn hạn của thị trường.

Nguyên lý chiến lược

Chiến lược này chỉ sử dụng chỉ báo RSI làm tín hiệu mở vị thế. Khi RSI cắt xuống dưới mức thấp đã đặt (mặc định 20) sẽ mua lên, khi RSI cắt lên trên mức cao đã đặt (mặc định 80) sẽ bán khống. Mỗi giao dịch sử dụng vốn cố định (mặc định 100 USD), bất kể diễn biến thị trường thế nào chỉ tìm kiếm lợi nhuận 1% rồi chốt lời. Nếu thua lỗ đạt 3% thì cắt lỗ. Để kiểm soát tần suất giao dịch, chiến lược còn thiết lập sau khi thua lỗ sẽ tạm dừng giao dịch trong 24 nến.

Cụ thể, logic cốt lõi của chiến lược là:

- Sử dụng chỉ báo RSI để xác định quá mua/quá bán

- RSI cắt xuống dưới 20 thì mua lên

- RSI cắt lên trên 80 thì bán khống

- Mỗi lần mở vị thế 100 USD

- Chốt lời hoặc cắt lỗ sau đó đóng vị thế

- Nếu thua lỗ thì ở nến tiếp theo tạm dừng giao dịch 24 nến

Có thể thấy chiến lược này rất đơn giản mang tính cơ học, hầu như không có không gian tối ưu hóa tham số. Nó hoàn toàn lợi dụng đặc tính toán học của chỉ báo RSI, mở vị thế ngược lại ở vùng quá mua/quá bán để thu lợi nhuận đảo chiều.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là đơn giản và hiệu quả.

- Chỉ sử dụng một chỉ báo RSI, không cần phân tích kỹ thuật phức tạp.

- Hệ thống giao dịch hoàn toàn cơ học, không bị ảnh hưởng bởi cảm xúc cá nhân.

- Lợi dụng đặc tính toán học của sự lệch hướng ngắn hạn của thị trường để kiếm lời, không cần dự đoán xu hướng thị trường.

- Quản lý vốn quy chuẩn, cơ chế chốt lời cắt lỗ kiểm soát rủi ro.

Ngoài ra, chiến lược còn thiết lập tỷ lệ chốt lời/cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro, cùng cơ chế tạm dừng giao dịch để giảm tần suất. Điều này giúp chiến lược đạt được lợi nhuận ổn định với rủi ro tối thiểu.

Phân tích rủi ro

Rủi ro chính của chiến lược này đến từ:

-

Không thể kiếm lời trong thị trường xu hướng. Khi xu hướng rất mạnh, RSI có thể ở vùng quá mua hoặc quá bán trong thời gian dài, cơ hội đảo chiều không nhiều, chiến lược này khó thu lợi.

-

Mức cắt lỗ quá lớn có thể khiến thua lỗ lan rộng. Hiện tại mức cắt lỗ là 3%, có thể cần điều chỉnh xuống 1-2% hợp lý hơn.

-

Tần suất giao dịch quá cao dễ dẫn đến mở vị thế tiếp theo sau khi đã có lợi nhuận, cần kiểm soát tần suất mở lệnh hợp lý.

-

Vốn mỗi lần mở vị thế cố định 100 USD có thể tập trung rủi ro quá mức, cần tối ưu thành phần trăm vốn.

Hướng tối ưu

Dựa trên phân tích trên, chiến lược có thể tối ưu từ các khía cạnh sau:

-

Thêm chỉ báo xác định xu hướng, như MA, tạm dừng giao dịch khi xu hướng không rõ ràng.

-

Tối ưu tỷ lệ cắt lời/chốt lời, điều chỉnh cắt lỗ xuống 1-2% hợp lý hơn, chốt lời có thể đặt dạng chốt lời động.

-

Thêm giới hạn tần suất mở lệnh, ví dụ chỉ cho phép mở 1-2 lệnh trong một khoảng thời gian nhất định.

-

Thay đổi vốn cố định 100 USD thành phần trăm vốn, ví dụ 1%.

-

Tối ưu tổ hợp tham số, như chu kỳ RSI, vùng quá mua/quá bán...

-

Thêm kiểm soát khối lượng, khi vốn ban đầu tăng không nâng vốn giao dịch mỗi lần.

Thông qua các điểm tối ưu trên, có thể giảm thiểu rủi ro giao dịch hiệu quả, nâng cao tính ổn định và độ tin cậy của chiến lược.

Tổng kết

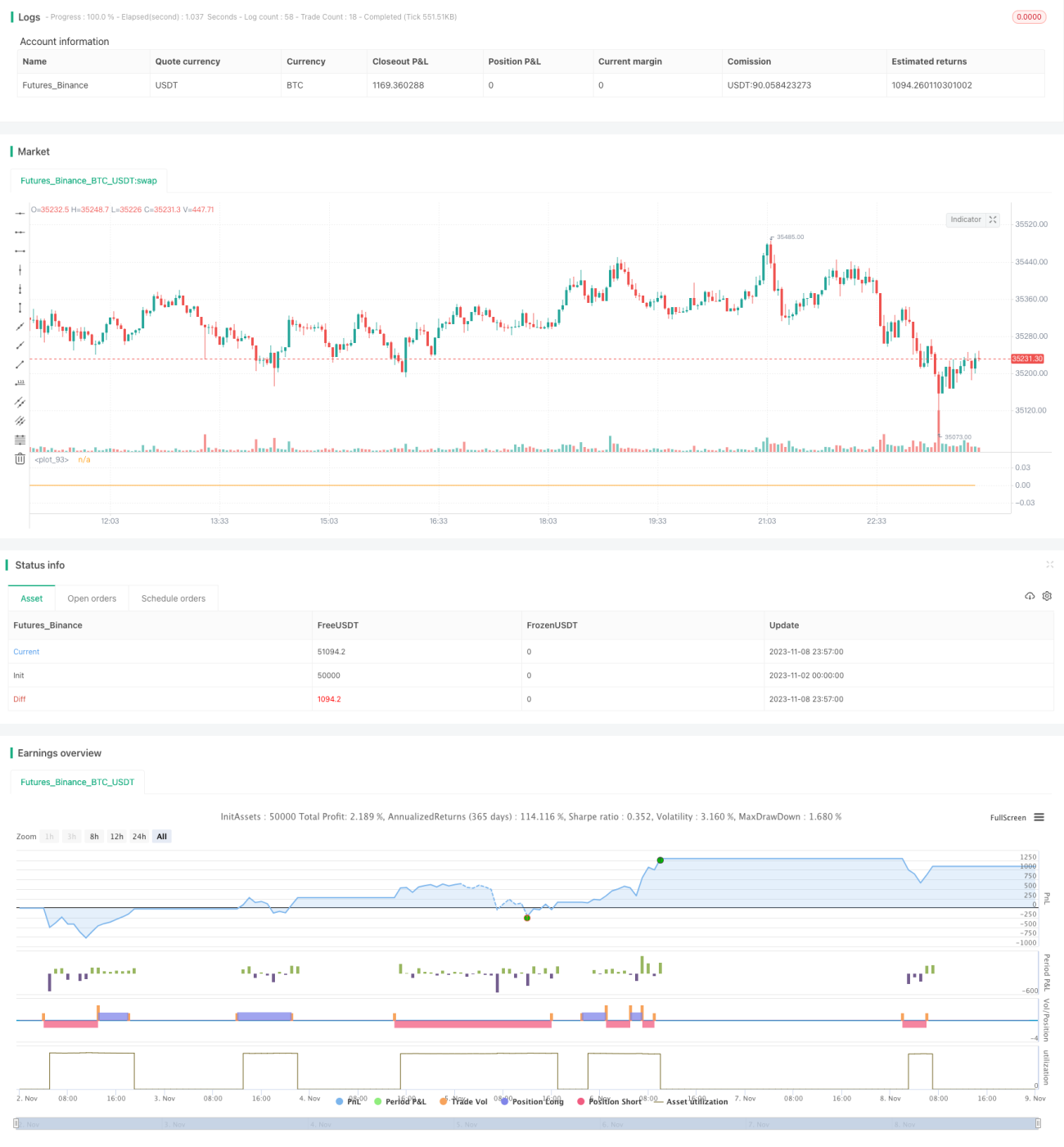

Nhìn chung chiến lược này rất đơn giản và trực tiếp, thông qua chỉ báo RSI xác định quá mua/quá bán để thu lợi nhuận đảo chiều ngắn hạn. Ưu điểm là đơn giản hiệu quả, không cần dự đoán, logic giao dịch rõ ràng, dễ backtest và xác minh. Nhưng có thể khó đối phó với thị trường xu hướng, tồn tại rủi ro thua lỗ nhất định. Bằng cách đưa vào xác định xu hướng, tối ưu cài đặt tham số, kiểm soát khối lượng v.v., có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược. Chiến lược này có ý tưởng mới mẻ, có giá trị giao dịch thực tế, nếu áp dụng hợp lý có thể đạt được hiệu quả tốt.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1