Chiến lược VWAP dựa trên khoảng cách Z

Tổng quan

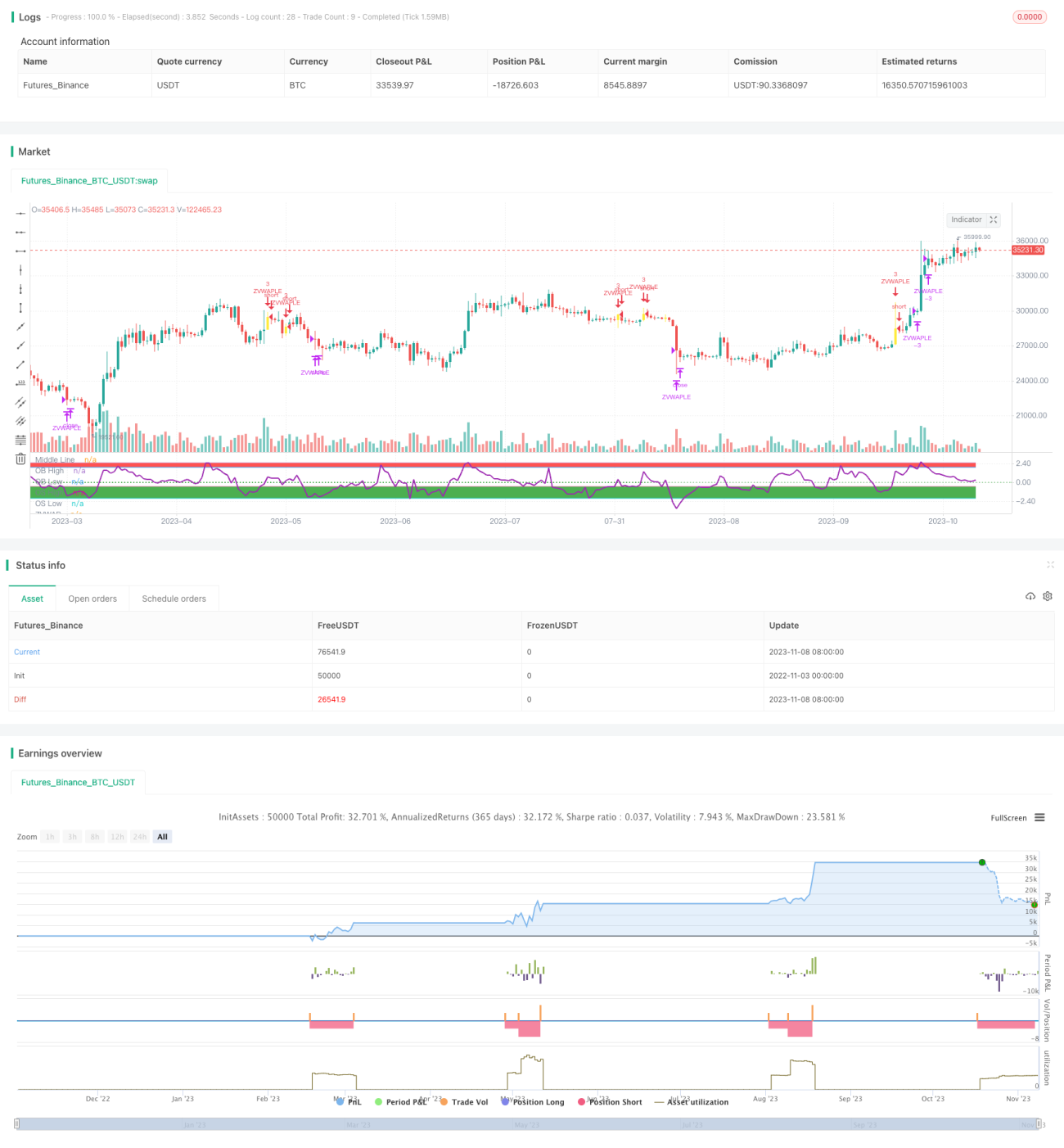

Chiến lược này dựa trên chỉ báo Z-score VWAP của LazyBear, tính toán khoảng cách Z giữa giá và VWAP để xác định tình trạng quá mua/quá bán, cũng như điểm vào và ra lệnh. Chiến lược kết hợp EMA và điều kiện Z-score quay về 0 để lọc bỏ một phần nhiễu tín hiệu.

Nguyên lý chiến lược

- Tính giá trị VWAP

- Tính khoảng cách Z giữa giá và VWAP

- Thiết lập đường quá mua (2.5) và quá bán (-0.5)

- Khi đường nhanh lớn hơn đường chậm, Z-score dưới đường quá bán, và Z-score cắt lên trên 0 thì vào lệnh mua

- Khi Z-score vượt quá đường quá mua thì đóng lệnh

- Thêm logic cắt lỗ

Các hàm chính:

- calc_zvwap: Tính khoảng cách Z giữa giá và VWAP

- Giá trị VWAP: vwap(hlc3)

- Đường nhanh: ema(close, fastEma)

- Đường chậm: ema(close, slowEma)

Phân tích ưu điểm

- Sử dụng khoảng cách Z giúp đánh giá quá mua/quá bán trực quan hơn

- Kết hợp EMA để lọc đột phá giả, tránh bị mắc kẹt

- Cho phép gia tăng vị thế (pyramid), có thể tận dụng xu hướng để kiếm lợi nhuận

- Có logic cắt lỗ để kiểm soát rủi ro

Phân tích rủi ro

- Cần đảm bảo các tham số được thiết lập hợp lý, như vị trí đường quá mua/quá bán, chu kỳ EMA, v.v.

- Chỉ báo Z-score có độ trễ, có thể bỏ lỡ các điểm mua/bán quan trọng

- Cho phép gia tăng vị thế làm tăng rủi ro thua lỗ

- Vị trí cắt lỗ cần được thiết lập hợp lý

Giải pháp:

- Tối ưu hóa tham số qua backtest

- Kết hợp các chỉ báo bổ sung để lọc tín hiệu

- Thiết lập điều kiện gia tăng vị thế hợp lý

- Điều chỉnh linh hoạt vị trí cắt lỗ

Hướng tối ưu

- Tối ưu tham số chu kỳ EMA

- Thử nghiệm các tiêu chí quá mua/quá bán khác nhau

- Thêm các chỉ báo khác để lọc nhiễu tín hiệu

- Thử nghiệm các phương pháp cắt lỗ khác nhau

- Tối ưu logic vào lệnh, gia tăng vị thế và cắt lỗ

Kết luận

Chiến lược này sử dụng khoảng cách Z để xác định mối quan hệ giữa giá và VWAP, kết hợp EMA để lọc nhiễu tín hiệu nhằm nắm bắt cơ hội xu hướng. Chiến lược cho phép gia tăng vị thế để theo dõi xu hướng, đồng thời cài đặt cắt lỗ để kiểm soát rủi ro. Bằng cách tối ưu hóa tham số và thêm các chỉ báo khác, có thể nâng cao độ ổn định của chiến lược. Tuy nhiên, chỉ báo Z-score có vấn đề về độ trễ, cần cân nhắc khi tối ưu. Nhìn chung, chiến lược này nắm bắt xu hướng bằng logic đơn giản và rõ ràng, sau khi được tối ưu hóa đầy đủ có thể trở thành một chiến lược theo xu hướng hiệu quả.

- 1