Chiến lược chỉ số nhà giao dịch động

Tổng quan

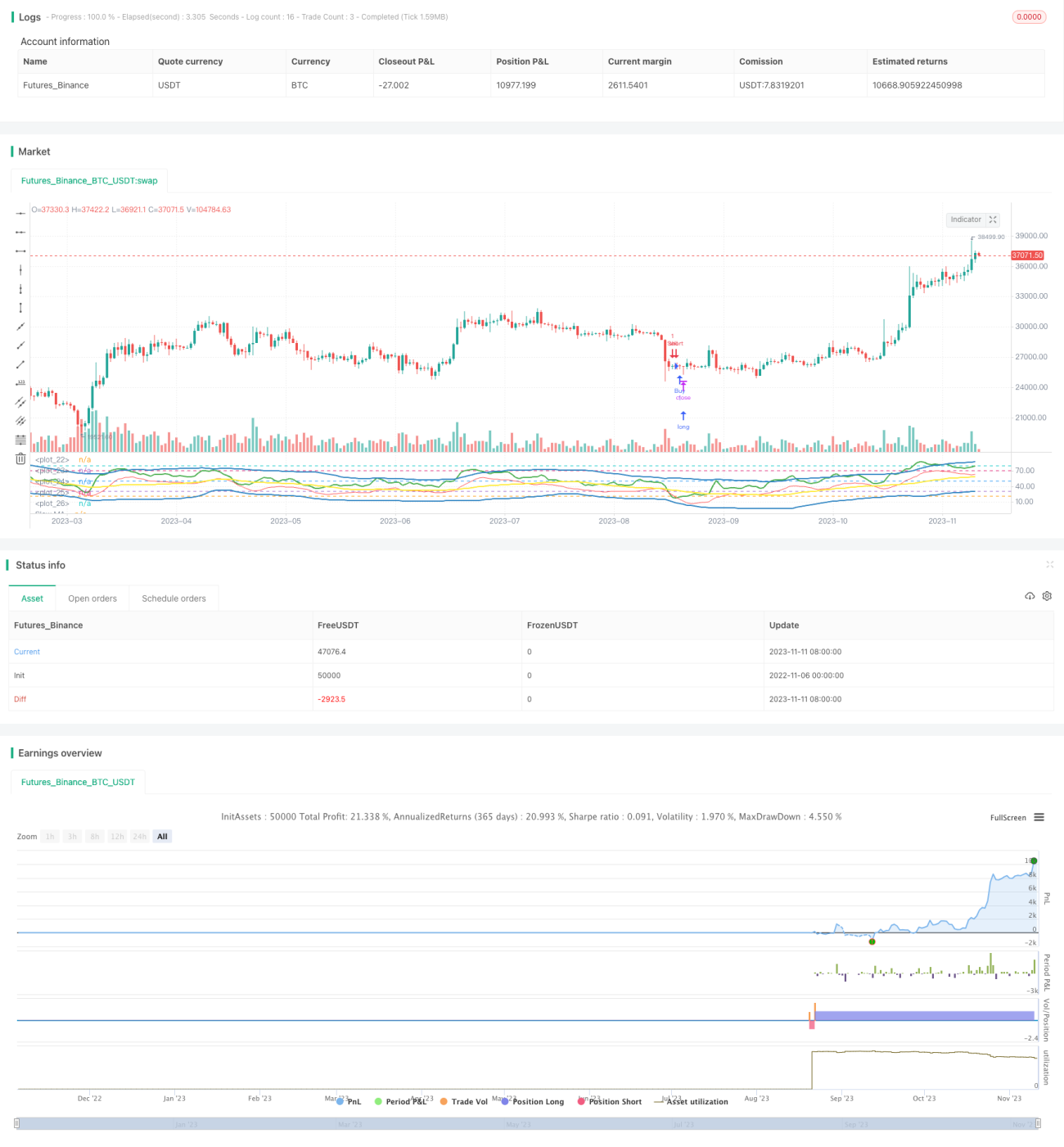

Chiến lược này sử dụng Chỉ số Nhà giao dịch Động (TDI) làm chỉ báo kỹ thuật chính, kết hợp với các đường trung bình động có chu kỳ khác nhau để tạo tín hiệu giao dịch. Mục đích là khai thác các cơ hội đảo chiều trong điều kiện quá mua/quá bán.

Nguyên lý chiến lược

Chiến lược trước tiên tính giá trị RSI của close, với độ dài 13 chu kỳ. Sau đó tính đường trung bình động đơn giản 34 chu kỳ của RSI, rồi nhân độ lệch chuẩn 34 chu kỳ của RSI với 1,6185 để tạo dải trên và dải dưới. Trong đó, dải trên là đường trung bình động cộng với độ lệch, dải dưới là đường trung bình động trừ đi độ lệch. Đường trung bình động chính là dải giữa.

Tiếp theo, tính MA nhanh của RSI, độ dài 2 chu kỳ; và MA chậm, độ dài 7 chu kỳ. Sau đó lấy các giá trị lịch sử của các chỉ báo này từ chu kỳ cao hơn. Khi MA nhanh cắt xuống dưới MA chậm, tín hiệu mua được tạo ra; khi MA nhanh cắt lên trên MA chậm, tín hiệu bán được tạo ra.

Phân tích ưu điểm

Chiến lược này tận dụng đặc tính mean reversion (hồi quy trung bình) của chỉ báo RSI, kết hợp với chỉ báo động lượng để thực hiện giao dịch đảo chiều. Dải trên/dưới của RSI phản ánh vùng quá mua/quá bán, dải giữa phản ánh mức giá trung bình. Sự giao cắt của MA nhanh và MA chậm phản ánh sự thay đổi động lượng và cơ hội đảo chiều. Nhìn chung, chiến lược này bắt điểm đảo chiều chính xác, kiểm soát drawdown (sụt giảm) lý tưởng.

Cụ thể, dải trên/dưới của RSI đặt ra các ngưỡng quá mua/quá bán hợp lý, giúp phát hiện kịp thời các tình huống bất thường. Dải giữa nắm bắt mức giá cân bằng. MA nhanh lọc nhiễu ngắn hạn, MA chậm đánh giá xu hướng trung hạn. Sự kết hợp cả hai giúp nhận diện hiệu quả các cơ hội đảo chiều. Ngoài ra, việc sử dụng kết hợp các chỉ báo với chu kỳ khác nhau giúp chiến lược xác nhận trên nhiều khung thời gian, giảm rủi ro nhận định sai.

Phân tích rủi ro

Chiến lược này chủ yếu dựa trên giao dịch đảo chiều, tồn tại rủi ro về tính thời điểm. Nếu thị trường xảy ra sự mở rộng phi lý trí kéo dài, chẳng hạn như bỏ lỡ xu hướng, chiến lược có thể gây ra thua lỗ liên tiếp. Ngoài ra, nếu cài đặt MA nhanh/chậm không phù hợp, có thể bỏ lỡ một số cơ hội đảo chiều hoặc tạo ra tín hiệu sai. Việc tối ưu hóa tham số ở một mức độ nhất định là cần thiết.

Để kiểm soát các rủi ro trên, nên điều chỉnh chu kỳ MA một cách thích hợp hoặc thêm cơ chế dừng lỗ. Khi thị trường bước vào giai đoạn phi lý trí, nên giảm vị thế hoặc thậm chí ngừng giao dịch. Nhìn chung, điều chỉnh chiến lược phù hợp với môi trường thị trường cụ thể là yếu tố then chốt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tham số chu kỳ RSI có độ dài khác nhau để tìm ra cài đặt phù hợp hơn với thị trường hiện tại.

-

Tối ưu hóa độ dài của MA nhanh và MA chậm để cân bằng giữa việc bắt đảo chiều và lọc nhiễu.

-

Thêm phương pháp dừng lỗ dựa trên biến động để kiểm soát drawdown tối đa.

-

Thử nghiệm thêm các yếu tố khác vào logic đặt lệnh, chẳng hạn như thay đổi khối lượng giao dịch, nhằm tăng tỷ lệ thành công.

-

Kiểm tra hiệu quả của việc tái sử dụng cùng một bộ tín hiệu giao dịch trên nhiều khung thời gian.

-

Phát triển cơ chế tối ưu hóa tham số thích ứng để các tham số chiến lược có thể điều chỉnh động.

Tổng kết

Chiến lược đảo chiều RSI này có cấu trúc tổng thể hợp lý, logic giao dịch rõ ràng và có thể giải thích được. Nó có không gian tùy chỉnh và tiềm năng tối ưu hóa. Khi các tham số được điều chỉnh và rủi ro được kiểm soát tốt, khả năng bắt cơ hội đảo chiều của nó rất đáng kỳ vọng. Bước tiếp theo sẽ tối ưu hóa chiến lược thông qua nhiều backtest và điều chỉnh tham số hơn nữa, nhằm nâng cao khả năng chống chịu rủi ro và mức lợi nhuận của chiến lược.

- 1