Chiến lược giao dịch bộ lọc dao động hai sóng

Tổng quan

Chiến lược lọc dao động kép là một chiến lược giao dịch dựa trên tính biến động giá. Nó sử dụng hai chỉ báo phạm vi biến động trung bình với các tham số khác nhau, kết hợp với mối quan hệ giữa giá và phạm vi biến động để tạo ra tín hiệu giao dịch. Chiến lược này phù hợp với các tài sản kỹ thuật số có biến động cao như Bitcoin.

Nguyên lý chiến lược

Chiến lược này sử dụng hai chỉ báo phạm vi biến động trơn tru với chu kỳ khác nhau: chỉ báo phạm vi biến động nhanh (chu kỳ mặc định 27) và chỉ báo phạm vi biến động chậm (chu kỳ mặc định 55). Công thức tính chỉ báo phạm vi biến động là: trung bình động hàm mũ của biên độ biến động giá trong chu kỳ hiện tại nhân với một hệ số (ví dụ 1.6).

Chiến lược lọc dao động kép so sánh mối quan hệ giữa giá và hai chỉ báo phạm vi biến động để xác định xem hiện tại có đang nằm trong một phạm vi dao động nhất định hay không. Khi giá phá vỡ phạm vi dao động này, tín hiệu giao dịch được tạo ra.

Cụ thể, chiến lược lấy đường trung bình làm cơ sở, đường trung bình là giá trị trung bình của hai chỉ báo phạm vi biến động. Khi giá vượt lên trên đường trung bình một phạm vi biến động nhanh, tín hiệu mua (long) được tạo ra; khi giá xuống dưới đường trung bình một phạm vi biến động nhanh, tín hiệu bán (short) được tạo ra.

Để lọc nhiễu, chiến lược này bổ sung thêm một điều kiện: chỉ khi giá di chuyển cùng hướng với giá của chu kỳ trước đó, tín hiệu mới được tạo ra. Ví dụ, chỉ khi giá tăng và vượt lên trên đường trung bình một phạm vi biến động, tín hiệu mua mới được phát sinh.

Tóm lại, chiến lược này sử dụng hai chỉ báo phạm vi biến động để xác định phạm vi dao động, lấy sự phá vỡ phạm vi dao động của giá làm tín hiệu để tạo ra lệnh giao dịch. Đồng thời, nó bổ sung bộ lọc hướng giá để giảm các tín hiệu sai.

Lợi thế chiến lược

Lợi thế của chiến lược lọc dao động kép bao gồm:

-

Sử dụng đặc điểm biến động giá, có thể thích ứng với các tài sản có biến động cao như Bitcoin. Hai chỉ báo phạm vi biến động có thể xác định chính xác hơn phạm vi dao động giá.

-

Hai chỉ báo phạm vi biến động bao gồm các độ dài thời gian khác nhau. Chỉ báo nhanh có thể nắm bắt cơ hội phá vỡ ngắn hạn, chỉ báo chậm xem xét xu hướng dài hạn.

-

Thêm bộ lọc hướng giá có thể giảm các tín hiệu sai do biến động ngắn hạn.

-

Logic giao dịch đơn giản, rõ ràng, dễ hiểu và thực hiện, phù hợp cho giao dịch định lượng.

Rủi ro chiến lược

Chiến lược lọc dao động kép cũng tồn tại một số rủi ro cần lưu ý:

-

Phụ thuộc vào chỉ báo biến động, hiệu quả có thể không tốt trong thị trường biến động thấp.

-

Các tham số phạm vi biến động cần được tinh chỉnh cho từng loại tài sản khác nhau, nếu không có thể bỏ lỡ cơ hội giao dịch hoặc tạo ra tín hiệu sai.

-

Không xem xét trường hợp giá phân kỳ với biến động. Khi biến động tăng nhưng giá không tăng tương ứng, có thể phát ra tín hiệu sai.

-

Trong môi trường biến động cao, việc thiết lập điểm dừng lỗ có thể cần điều chỉnh. Dừng lỗ quá mạnh có thể dẫn đến cắt lỗ thường xuyên.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra và tối ưu hóa các tham số phạm vi biến động để tìm ra tổ hợp tham số tối ưu cho các loại tài sản và chu kỳ khác nhau.

-

Thêm cơ chế điều chỉnh động điểm dừng lỗ dựa trên biến động gần đây để tối ưu hóa chiến lược dừng lỗ.

-

Thêm bộ lọc dựa trên sự phân kỳ giữa giá và biến động để tránh tín hiệu sai.

-

Kết hợp các chỉ báo khác, chẳng hạn như thay đổi khối lượng giao dịch, để tăng độ tin cậy khi vào lệnh.

-

Kiểm tra và thêm cơ chế chốt lời phù hợp cho chiến lược.

Tổng kết

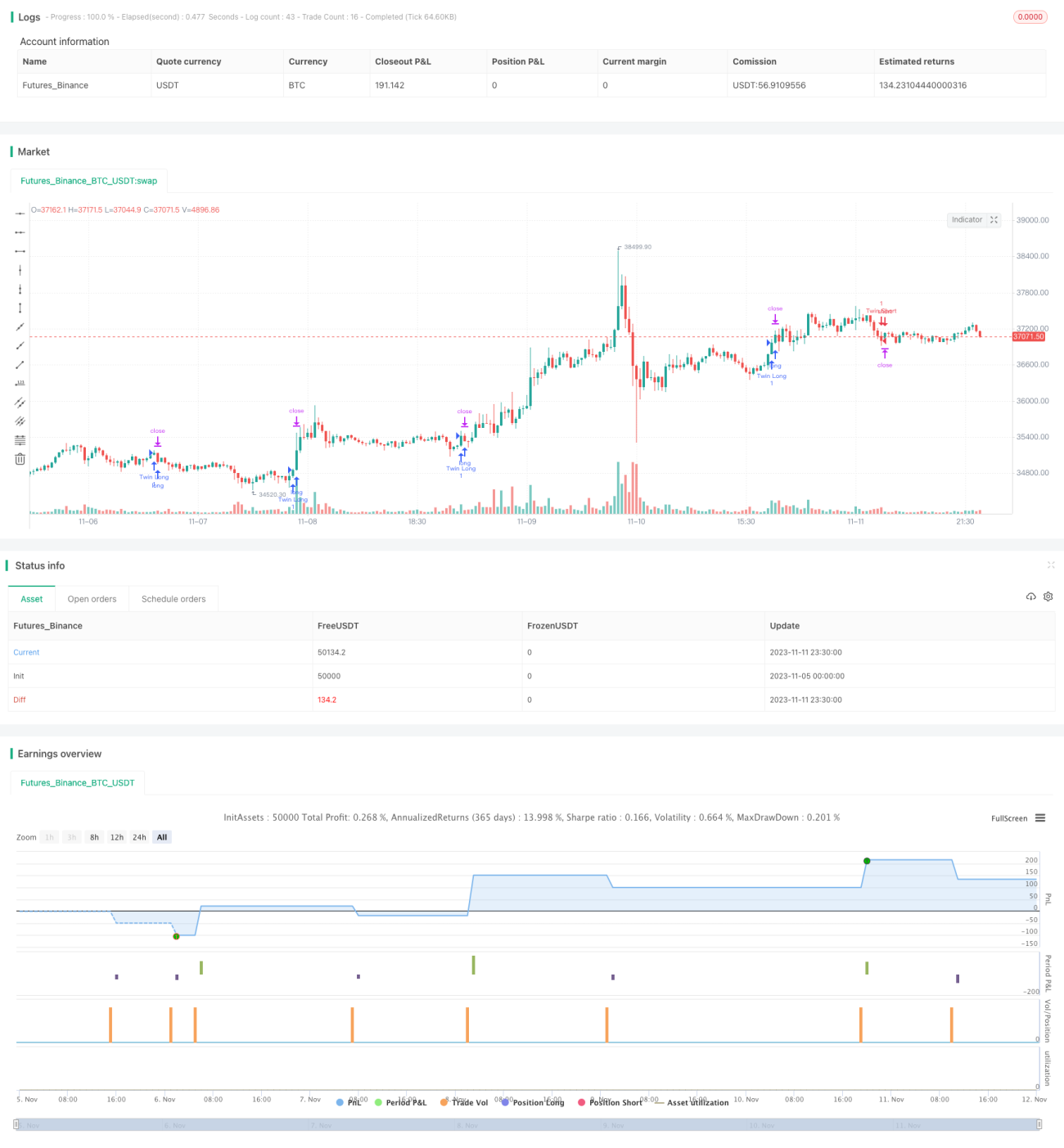

Nhìn chung, chiến lược lọc dao động kép là một chiến lược giao dịch hiệu quả dành cho các tài sản có biến động cao. Nó khai thác đúng đặc điểm biến động giá, tạo ra logic giao dịch đơn giản và rõ ràng. Thông qua việc tối ưu hóa tham số, quản lý rủi ro và các cải tiến khác, chiến lược này có thể trở thành một phần có giá trị trong hệ thống giao dịch định lượng. Nó cũng cung cấp cho chúng ta một hướng tiếp cận giao dịch thuật toán dựa trên đặc điểm biến động thị trường.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1