Chiến lược đường trung bình động hai lần giao cắt vàng tăng liên tục

Tổng quan

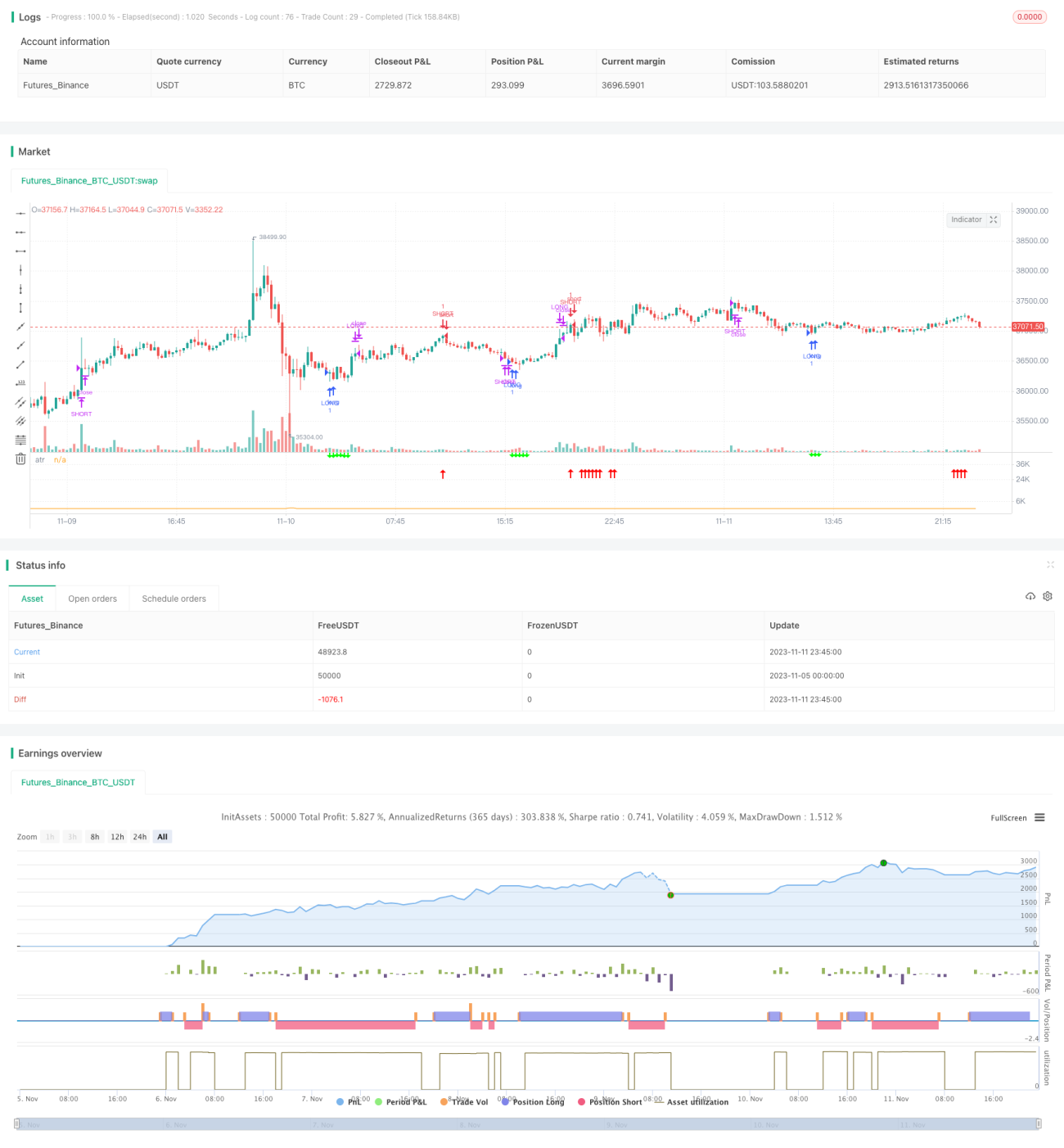

Đây là một chiến lược giao dịch được xây dựng dựa trên tín hiệu vàng chéo của đường trung bình động, kết hợp với xu hướng tăng liên tục của đường xu hướng. Khi đường nhanh vượt lên trên đường chậm từ dưới lên, hình thành tín hiệu vàng chéo. Nếu xu hướng sau tín hiệu vàng chéo có thể tiếp tục đi lên, thì có thể mở vị thế mua (long) trong giai đoạn này. Khi giá tăng đến mức cắt lỗ hoặc chốt lời, có thể lựa chọn cắt lỗ hoặc chốt lời.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào hình thái vàng chéo của đường trung bình động để xác định thời điểm vào lệnh. Cụ thể, chiến lược định nghĩa một đường trung bình động nhanh MA1 và một đường trung bình động chậm MA2. Khi MA1 vượt lên trên MA2 từ dưới lên, đó là tín hiệu mua (long).

Để tránh các tín hiệu giả do vàng chéo ngắn hạn, chiến lược bổ sung thêm điều kiện ngưỡng góc, tức là chỉ khi góc của MA2 lớn hơn ngưỡng đã thiết lập thì tín hiệu mua mới được kích hoạt. Điều này có thể lọc bỏ một số đợt tăng giá ngắn hạn không mang tính xu hướng.

Chiến lược cũng thiết lập đồng thời mức cắt lỗ và mức chốt lời. Mức cắt lỗ dùng để tránh tổn thất khi thị trường đột ngột đảo chiều, mức chốt lời dùng để khóa lợi nhuận và thoát lệnh. Cụ thể được thiết lập dưới dạng một tỷ lệ phần trăm nhất định của giá vào lệnh.

Khi giá tăng đạt đến điểm chốt lời, chiến lược sẽ chọn chốt lời và thoát lệnh. Đồng thời, nếu đợt tăng giá này đủ mạnh, chiến lược sẽ lại thực hiện thao tác bán (short) ngược chiều.

Phân tích ưu điểm

Đây là một chiến lược theo xu hướng khá đơn giản và trực quan. Nó có một số ưu điểm sau:

- Sử dụng tổ hợp đường trung bình động để lọc nhiễu thị trường, có thể xác định hướng xu hướng

- Ngưỡng góc có thể tránh bị đánh lừa bởi các dao động ngắn hạn

- Hoạt động hai chiều, có thể thu lợi nhuận trong thị trường đi ngang (sideways)

- Thiết lập cắt lỗ và chốt lời, kiểm soát rủi ro

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

- Đường trung bình động có độ trễ, có thể bỏ lỡ các điểm đảo chiều giá

- Dù có cắt lỗ, nhưng trong thị trường biến động nhanh, xác suất cắt lỗ bị phá vỡ vẫn tồn tại

- Rủi ro giao dịch hai chiều tăng gấp đôi, việc chọn điểm bán không phù hợp có thể gây thua lỗ

- Cài đặt tham số không phù hợp, như lựa chọn chu kỳ đường trung bình động, có thể ảnh hưởng đến hiệu suất chiến lược

Hướng tối ưu hóa

Có thể tối ưu hóa thêm chiến lược này từ các khía cạnh sau:

- Thêm các chỉ báo xác định xu hướng như MACD, Bollinger Bands, v.v., để nâng cao độ chính xác xác định vị trí

- Sử dụng các phương pháp như học máy để tối ưu hóa động các tham số chu kỳ của đường trung bình động

- Tối ưu hóa việc thiết lập cắt lỗ và chốt lời, ví dụ sử dụng cắt lỗ động (trailing stop)

- Thêm kiểm soát khối lượng giao dịch, tránh thua lỗ quá lớn

- Kết hợp các chỉ báo như sức mạnh xu hướng để đánh giá cường độ của xu hướng hiện tại, điều chỉnh động lực mở vị thế ngược chiều

Tổng kết

Nhìn chung, đây là một chiến lược theo xu hướng đơn giản và thiết thực. Nó có những ưu điểm nhất định, nhưng cũng cần chú ý đến rủi ro. Thông qua việc tối ưu hóa thêm tham số, lựa chọn chỉ báo, thiết lập cắt lỗ/chốt lời, v.v., có thể đạt được lợi nhuận ổn định tốt hơn. Tuy nhiên, không có chiến lược nào có thể hoàn toàn tránh khỏi rủi ro hệ thống của thị trường, cần xây dựng ý thức về rủi ro và giao dịch một cách thận trọng.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1