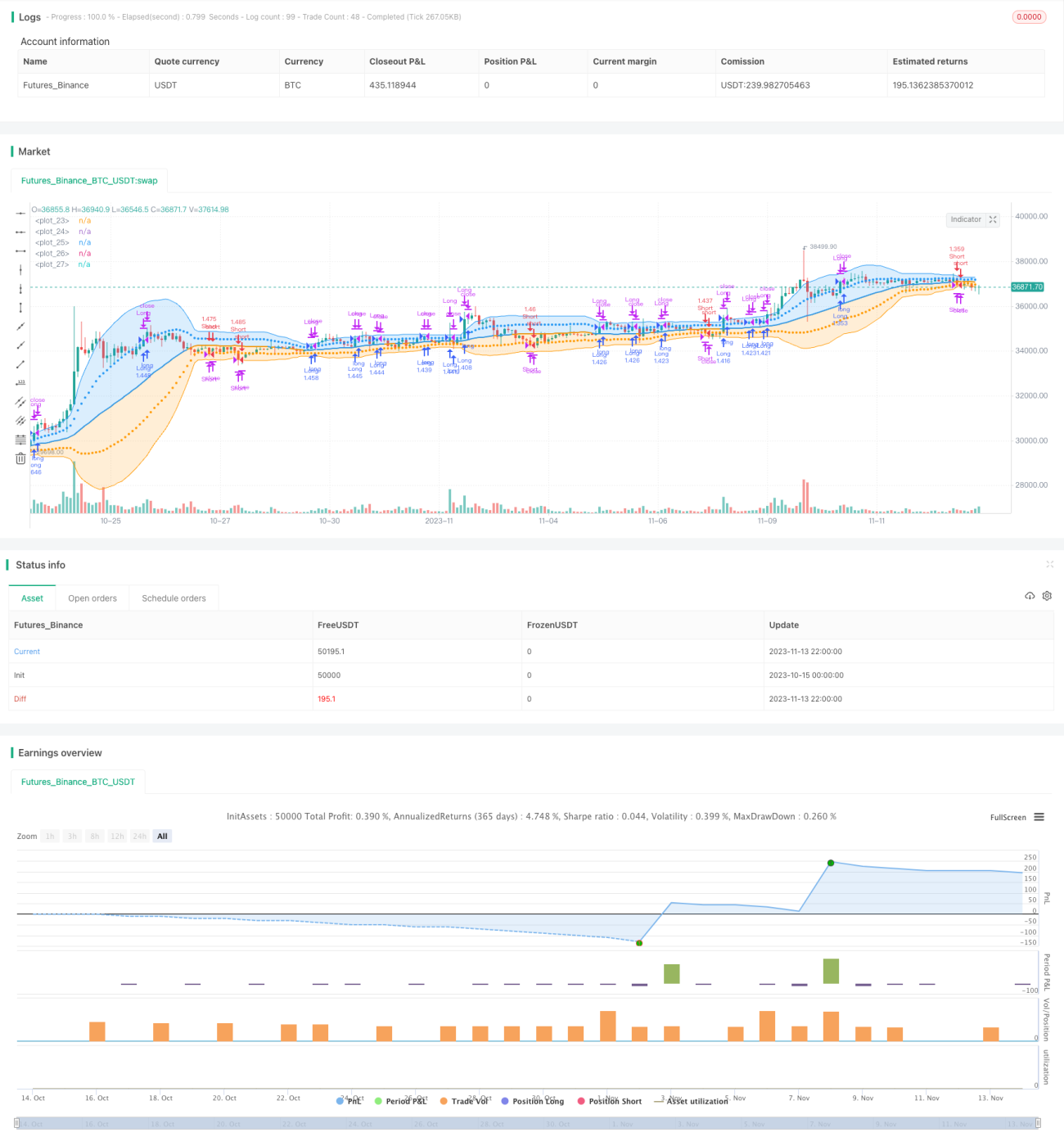

Chiến lược giao dịch dải biến động đa chỉ báo

Tổng quan

Chiến lược này kết hợp nhiều chỉ báo kỹ thuật như dải biến động, chỉ số sức mạnh tương đối (RSI) và chỉ báo phân kỳ hội tụ trung bình động (MACD) để đưa ra quyết định mua bán. Đầu tiên, chiến lược vẽ các dải biến động truyền thống trên biểu đồ, điểm khác biệt là sử dụng hai màu sắc khác nhau để biểu thị hai mức độ lệch chuẩn. Sau đó, quyết định mở vị thế dựa trên việc dải biến động có bị phá vỡ hay không. Ngoài ra, chiến lược còn sử dụng các chỉ báo RSI và MACD làm tín hiệu xác nhận bổ sung cho tín hiệu mua bán. Nhìn chung, đây là một chiến lược giao dịch toàn diện, kết hợp nhiều chỉ báo kỹ thuật để đánh giá mua bán và quản lý vị thế.

Nguyên lý chiến lược

-

Đầu tiên, chiến lược vẽ các dải biến động 34 chu kỳ lên biểu đồ, bao gồm đường trung bình, dải trên và dải dưới với 1 độ lệch chuẩn và 2 độ lệch chuẩn.

-

Khi giá đóng cửa vượt lên trên dải trên, mở vị thế mua (long). Khi giá đóng cửa vượt xuống dưới dải dưới, mở vị thế bán (short).

-

Khi đang nắm giữ vị thế mua, nếu giá đóng cửa vượt xuống dưới đường trung bình, đóng vị thế mua. Khi đang nắm giữ vị thế bán, nếu giá đóng cửa vượt lên trên đường trung bình, đóng vị thế bán.

-

Chiến lược cũng đưa vào chỉ báo RSI: RSI trên 70 được dùng làm xác nhận bổ sung cho việc mở vị thế mua, RSI dưới 30 được dùng làm xác nhận bổ sung cho việc mở vị thế bán.

-

Khi RSI vượt lên trên 50, đóng vị thế bán. Khi RSI vượt xuống dưới 50, đóng vị thế mua.

-

Chiến lược cũng đưa vào chỉ báo MACD: Khi MACD cắt lên (golden cross), đó là xác nhận bổ sung cho việc mở vị thế mua; khi MACD cắt xuống (death cross), đó là xác nhận bổ sung cho việc mở vị thế bán.

-

Khi MACD cắt xuống, đóng vị thế mua. Khi MACD cắt lên, đóng vị thế bán.

-

Tổng hợp lại, chiến lược này yêu cầu cả ba chỉ báo dải biến động, RSI và MACD đồng thời thỏa mãn điều kiện thì mới mở vị thế. Các điều kiện đóng vị thế cũng tính đến cả ba chỉ báo, từ đó giảm xác suất tín hiệu sai.

Phân tích ưu điểm

Việc kết hợp nhiều chỉ báo để lọc tín hiệu có thể tránh được các giao dịch sai một cách hiệu quả. Dải biến động đưa ra tín hiệu phá vỡ giá, RSI lọc hiện tượng quá mua/quá bán, MACD lọc sự thay đổi xu hướng thị trường. Cả ba cùng xác nhận tín hiệu giúp tăng đáng kể xác suất lợi nhuận.

Chiến lược này cũng thiết lập logic mở và đóng vị thế khác nhau, kiểm soát chặt chẽ rủi ro nắm giữ. Đường trung bình, đường trung tâm RSI 50 và các tín hiệu cắt lên/cắt xuống của MACD đều được sử dụng làm điều kiện đóng vị thế, cho phép cắt lỗ nhanh chóng, giảm thiểu tổn thất cho mỗi giao dịch.

So với chiến lược chỉ sử dụng một chỉ báo, chiến lược này kết hợp ưu điểm của nhiều chỉ báo, có thể cải thiện đáng kể tỷ lệ lợi nhuận và tỷ lệ thắng, giảm drawdown tối đa. Bộ lọc kết hợp nhiều chỉ báo giúp giảm xác suất giao dịch sai, cơ chế cắt lỗ nghiêm ngặt lại kiểm soát tác động của mỗi giao dịch thua lỗ.

Nhìn chung, chiến lược này rất phù hợp cho giao dịch xu hướng trung và dài hạn, vừa có thể bắt được xu hướng chính của thị trường, vừa có thể tận dụng các chi tiết chỉ báo để tránh bị kẹt lệnh. Cơ chế quản lý rủi ro đa chỉ báo cũng cho phép sử dụng đòn bẩy cao một cách an toàn.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Xác suất chỉ báo phát ra tín hiệu giả. Mặc dù kết hợp nhiều chỉ báo có thể giảm tín hiệu sai, nhưng không thể loại bỏ hoàn toàn. Cần tối ưu hóa tham số chỉ báo để giảm tỷ lệ tín hiệu sai.

-

Không thể kiếm lợi nhuận trong thị trường đi ngang. Khi xu hướng dao động, lệnh cắt lỗ có thể bị kích hoạt, không thể thu lợi liên tục. Có thể nới lỏng tiêu chuẩn cắt lỗ một cách thích hợp, kéo dài chu kỳ nắm giữ.

-

Một số chỉ báo có độ trễ, có thể bỏ lỡ thời điểm vào lệnh tối ưu. Có thể thử nghiệm các chỉ báo tiên tiến hơn để phát hiện sớm điểm đảo chiều.

-

Khoảng trống giá nhảy vọt lớn khiến lệnh cắt lỗ không hiệu quả. Có thể thiết lập cắt lỗ theo kênh hoặc tăng dần vị thế để kiểm soát tổn thất.

-

Các tham số quá cố định, cần điều chỉnh cho các thị trường khác nhau. Có thể đưa vào máy học để tự động tối ưu hóa tham số.

-

Dữ liệu kiểm tra không đủ, có thể tồn tại overfitting. Cần kiểm tra độ ổn định của chiến lược trên nhiều khung thời gian dài hơn và nhiều thị trường khác nhau.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Tối ưu hóa tham số chỉ báo, tìm ra bộ tham số phù hợp hơn cho chu kỳ dải biến động, chu kỳ RSI và các tham số MACD, giảm tín hiệu giả. Có thể sử dụng phương pháp bước nhảy, phương pháp duyệt toàn bộ để tìm tham số tốt nhất.

-

Thêm cơ chế cắt lỗ thích ứng thay vì cố định cắt lỗ theo đường trung bình. Có thể kết hợp ATR, xu hướng và các yếu tố khác để điều chỉnh vị trí cắt lỗ một cách động.

-

Đưa vào kỹ thuật máy học để tự động tối ưu hóa tham số. Có thể sử dụng học tăng cường để tối ưu tham số trong các điều kiện thị trường khác nhau.

-

Thêm quy tắc đánh giá xu hướng, phân biệt các giai đoạn khác nhau để áp dụng chiến lược khác nhau, nâng cao khả năng thích ứng động của chiến lược.

-

Kết hợp phân tích văn bản, dữ liệu mạng xã hội... để tăng cường dự báo đa yếu tố, sử dụng các chỉ báo tiên tiến hơn để xác định trước điểm đảo chiều.

-

Tối ưu hóa lãi kép, điều chỉnh quy mô vị thế dựa trên lượng vốn, để lợi nhuận có thể tăng trưởng theo cấp số mũ.

-

Tối ưu hóa danh mục, tìm kiếm các chiến lược bổ trợ, sử dụng tính không tương quan để giảm biến động lợi nhuận của danh mục.

Tổng kết

Chiến lược này kết hợp nhiều chỉ báo kỹ thuật để đánh giá điểm vào và ra lệnh, đồng thời thiết lập các quy tắc cắt lỗ nghiêm ngặt. So với chỉ báo đơn lẻ, sự kết hợp nhiều chỉ báo có thể giảm đáng kể tín hiệu sai và tăng xác suất thu lợi nhuận. Các quy tắc cắt lỗ cũng kiểm soát tác động của mỗi khoản lỗ. Chiến lược này phù hợp với thị trường xu hướng, có thể đạt được lợi nhuận ổn định tương đối cao. Sau đó vẫn cần tối ưu hóa tham số chỉ báo và tăng cường khả năng thích ứng động của chiến lược. Nhìn chung, đây là một giải pháp giao dịch định lượng đáng tin cậy, ổn định và hiệu quả.

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1