Chiến lược giao dịch động lượng hệ thống hai đường

[trans]

Tổng quan

Chiến lược này kết hợp hai chỉ báo MACD và Stoch RSI để xây dựng một hệ thống giao dịch hai đường ray, thực hiện theo dõi xu hướng và xác định trạng thái quá bán/quá mua. Chiến lược đồng thời xây dựng các chỉ báo trên khung thời gian ngày và 4 giờ, giúp đánh giá đa khung thời gian, giảm xác suất đánh giá sai.

Nguyên lý chiến lược

Chiến lược kết hợp sử dụng hai loại chỉ báo kỹ thuật khác nhau là MACD và Stoch RSI để cấu hình. MACD là chỉ báo động lượng, đánh giá tốc độ thay đổi giá; Stoch RSI là chỉ báo quá mua/quá bán, đánh giá sức mạnh tương đối của giá.

Đầu tiên, chiến lược xây dựng chỉ báo MACD và Stoch RSI trên khung ngày và 4 giờ để đánh giá xu hướng và trạng thái quá mua/quá bán. Khi các tín hiệu từ hai khung thời gian cùng xuất hiện, sẽ thực hiện các lệnh mua/bán tương ứng.

Cụ thể, xây dựng chỉ báo MACD, đường DIF và đường DEA tạo thành giao cắt vàng/tử để đánh giá; xây dựng chỉ báo Stoch RSI, đường K và đường D tạo thành giao cắt vàng/tử để đánh giá. Khi cả hai bộ chỉ báo đồng thời tạo giao cắt vàng sẽ phát sinh tín hiệu mua, đồng thời tạo giao cắt tử sẽ phát sinh tín hiệu bán.

Như vậy, chiến lược kết hợp sử dụng hệ thống hai đường ray và đánh giá đa khung thời gian, đánh giá toàn diện tốc độ biến động giá và sức mạnh tương đối, giúp nâng cao độ chính xác trong quyết định và đạt được lợi nhuận tốt hơn.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kết hợp hệ thống hai đường ray để đánh giá toàn diện, nâng cao độ chính xác trong quyết định

- Sử dụng đa khung thời gian, giảm xác suất đánh giá sai

- Áp dụng theo dõi xu hướng và đánh giá quá mua/quá bán, cân nhắc tổng hợp tốc độ biến động giá và sức mạnh tương đối

- Các tham số chỉ báo có thể điều chỉnh, thích ứng với các sản phẩm và môi trường thị trường khác nhau

- Cấu trúc mã rõ ràng, dễ hiểu và mở rộng

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Thị trường có rủi ro hệ thống, không thể tránh hoàn toàn

- Cài đặt tham số chỉ báo không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ cơ hội

- Xác suất cả hai đường ray chỉ báo cùng phát tín hiệu sai vẫn tồn tại, nhưng thấp hơn so với chỉ báo đơn lẻ

- Không thể ứng phó với những biến động thị trường đột ngột như sự kiện thiên nga đen

Biện pháp khắc phục:

- Tối ưu hóa tham số, điều chỉnh điều kiện giao dịch mua/bán để giảm đánh giá sai

- Kết hợp thêm nhiều chỉ báo để tăng cường cơ sở đánh giá

- Thêm chiến lược cắt lỗ để kiểm soát rủi ro thua lỗ đơn lẻ

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm nhiều chỉ báo để kết hợp, xây dựng chiến lược đa chỉ báo

- Thêm thuật toán học máy để tối ưu hóa tham số động

- Kết hợp các chỉ báo tâm lý, tin tức,... để đánh giá tình trạng thị trường toàn diện hơn

- Thêm chiến lược cắt lỗ, chốt lời để tối ưu hóa quản lý vốn

- Mở rộng sang nhiều sản phẩm giao dịch hơn để tìm kiếm cơ hội tốt hơn

Tổng kết

Chiến lược này thông qua việc kết hợp hệ thống hai đường ray và đánh giá đa khung thời gian, đánh giá toàn diện tốc độ biến động giá và sức mạnh tương đối, có thể nắm bắt hiệu quả xu hướng thị trường, cải thiện khuyết điểm đánh giá sai của chỉ báo đơn lẻ. Đồng thời cũng có ưu điểm như tham số linh hoạt, dễ hiểu và mở rộng. Sau này có thể mở rộng và tối ưu hóa thông qua kết hợp đa chỉ báo, tối ưu hóa tham số động, đưa vào chỉ báo tâm lý,... để nâng cao hiệu suất chiến lược.

||

Overview

This strategy combines the MACD and Stoch RSI indicators to build a dual-rail trading system for trend tracking and oversold/overbought judgment. The strategy also builds indicators on the daily and 4-hour timeframes to make multi-timeframe judgments to reduce misjudgment probability.

Strategy Principle

The strategy combines the MACD and Stoch RSI indicators, which are different types of technical indicators, for configuration. MACD is a momentum indicator that judges price change velocity; Stoch RSI is an overbought/oversold indicator that judges relative price strength.

The strategy first constructs the MACD and Stoch RSI indicators on the daily and 4-hour timeframes respectively for trend and overbought/oversold judgments. When signals are triggered on both timeframes, corresponding buy/sell operations are performed.

Specifically, the MACD indicator is constructed with the DIF and DEA lines forming golden/dead crosses for judgment; the Stoch RSI indicator is constructed with the K and D lines forming golden/dead crosses for judgment. When both indicator pairs have golden crosses, buy signals are generated; when both have dead crosses, sell signals are generated.

Thus, by comprehensively applying the dual-indicator system and multi-timeframe judgments, the strategy judges price velocity and relative strength thoroughly, which helps improve decision accuracy and gain better returns.

Advantage Analysis

This strategy has the following advantages:

- Combining dual-indicator system for comprehensive judgment and higher decision accuracy

- Applying multi-timeframe to reduce misjudgment probability

- Adopting trend tracking and overbought/oversold judgment for consideration of both price velocity and relative strength

- Flexible indicator parameters adjustable for different products and market environments

- Clean code structure easy to understand and expand

Risk Analysis

There are also some risks with this strategy:

- There exist systemic market risks that cannot be fully avoided

- Inappropriate indicator parameter settings may lead to overtrading or missing opportunities

- Dual indicators may still give concurrent wrong signals, but less likely than single ones

- Unable to cope with drastic market changes like black swan events

Countermeasures:

- Optimize parameters and adjust trading conditions to reduce misjudgments

- Incorporate more indicators for combined judgments

- Add stop loss mechanisms to control single loss risk

Optimization Directions

This strategy can also be improved in the following aspects:

- Incorporate more indicators for multi-indicator strategies

- Add machine learning algorithms for dynamic parameter optimization

- Combine sentiment indicators, news etc. for more comprehensive market condition judgments

- Add stop loss, take profit strategies to optimize money management

- Expand to more trading products to discover better opportunities

Kết luận

Bằng cách kết hợp ứng dụng hệ thống hai chỉ báo và phán đoán đa khung thời gian, chiến lược này đánh giá tốc độ giá và sức mạnh tương đối một cách toàn diện, từ đó có thể nắm bắt hiệu quả các xu hướng thị trường và khắc phục những thiếu sót của chỉ báo đơn lẻ. Nó cũng có những ưu điểm như tinh chỉnh tham số linh hoạt, dễ hiểu và dễ mở rộng. Các mở rộng tiếp theo như kết hợp nhiều chỉ báo, tối ưu hóa tham số động, tích hợp các chỉ báo tâm lý, v.v. có thể giúp nâng cao hiệu suất chiến lược.

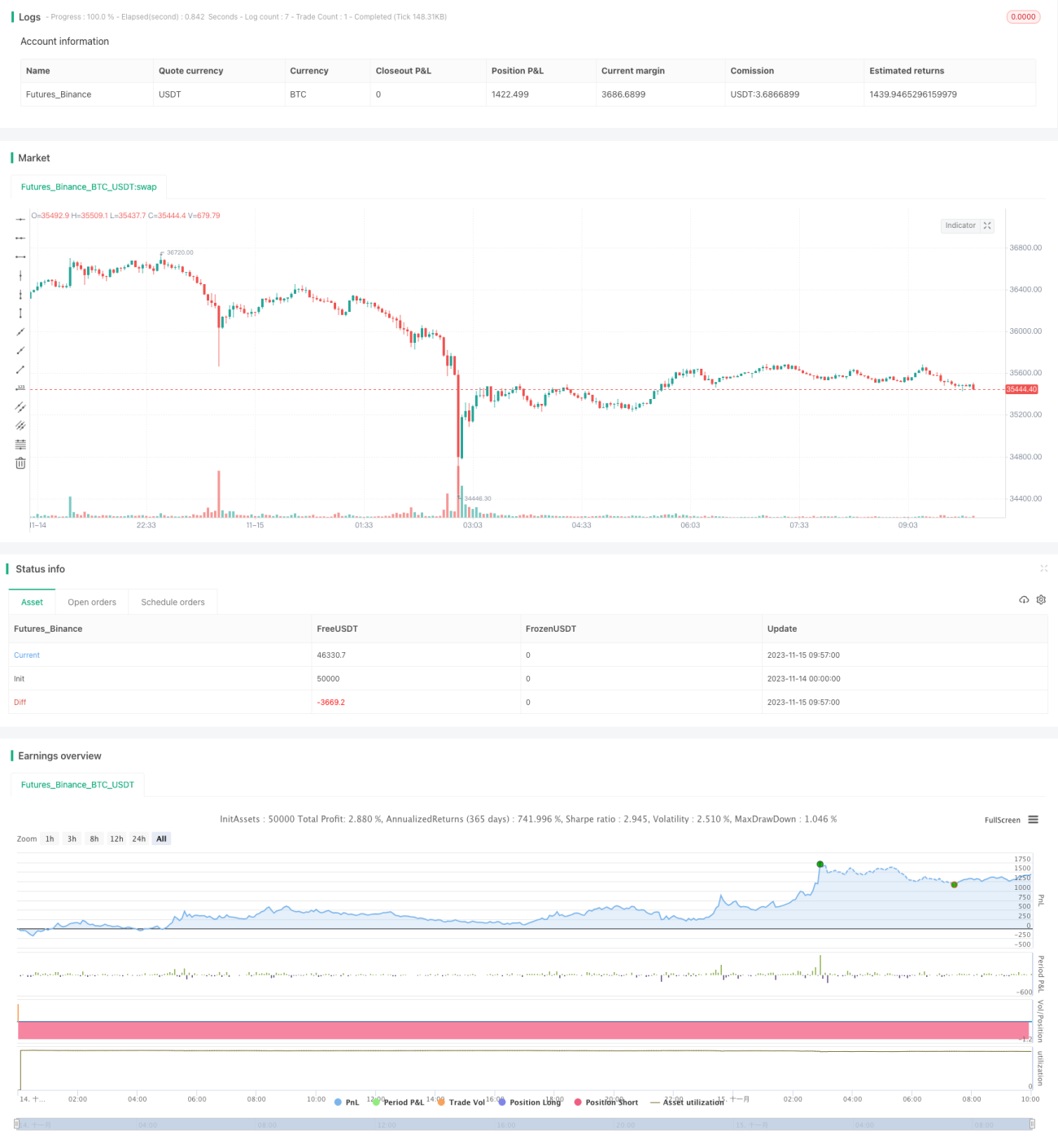

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 10:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[RS]Khizon (UWTI) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1