Chiến lược backtest kênh SSL dựa trên ATR và quản lý vốn

Tổng quan

Chiến lược này là chiến lược backtest dựa trên chỉ báo SSL Channel, kết hợp với các chức năng như ATR Stop Loss, ATR Take Profit và Quản lý vốn, giúp kiểm tra hiệu quả của chiến lược SSL Channel một cách toàn diện hơn.

Nguyên lý chiến lược

Chỉ báo SSL Channel

Chỉ báo SSL Channel bao gồm đường giữa và dải kênh. Đường giữa là đường trung bình động đơn giản, chia thành dải trên và dải dưới. Thông thường, đường trung bình động đơn giản trong giai đoạn đỉnh được lấy làm dải trên, và đường trung bình động đơn giản trong giai đoạn đáy được lấy làm dải dưới. Khu vực giữa dải trên và dải dưới tạo thành dải kênh.

Khi giá tiếp cận dải trên của kênh, được coi là quá mua; khi giá tiếp cận dải dưới, được coi là quá bán. Khi giá phá vỡ dải kênh, đó là tín hiệu cho thấy xu hướng đang thay đổi.

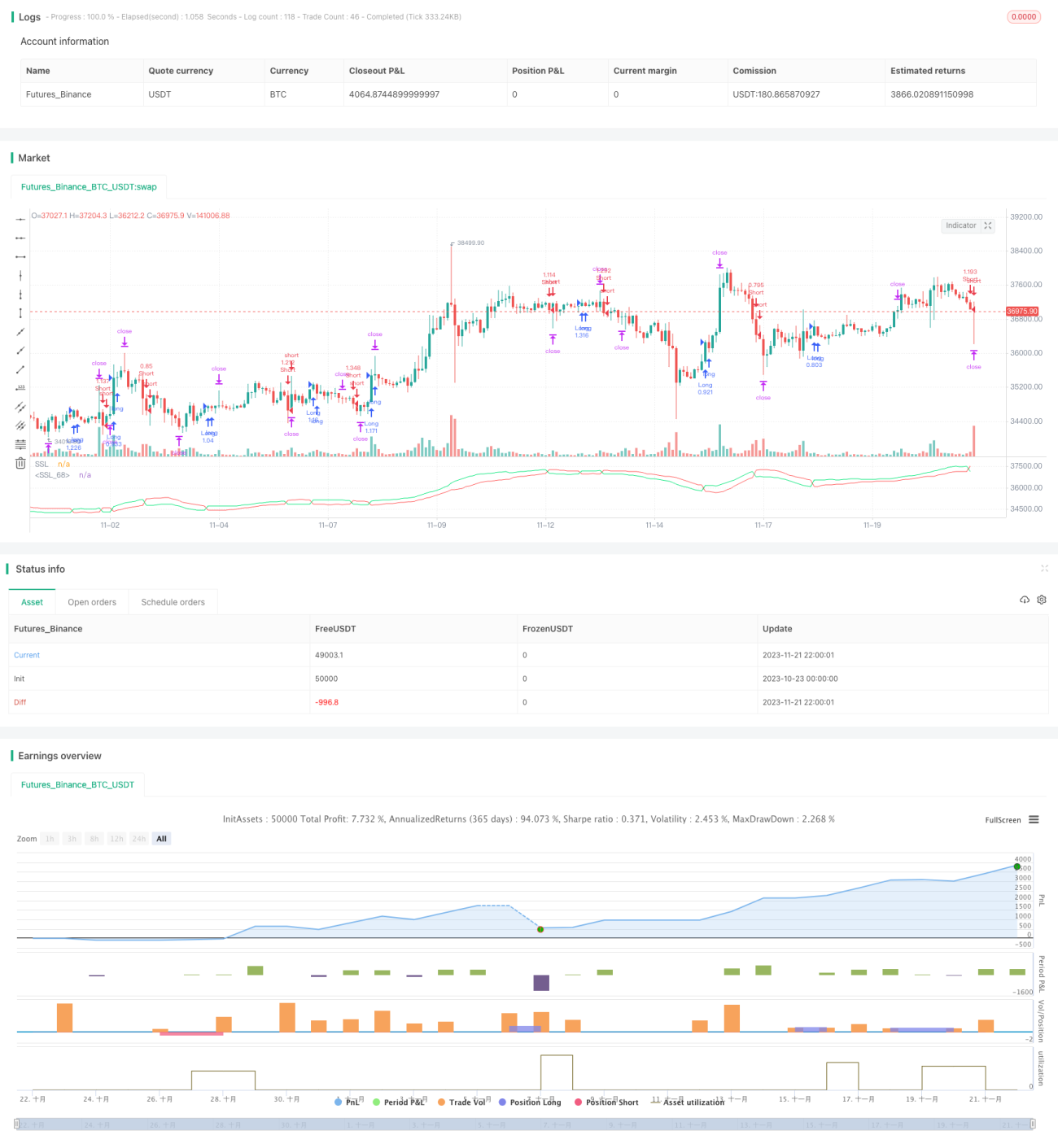

Tham số của chỉ báo SSL Channel trong chiến lược này được đặt là: ssl_period=16.

ATR Stop Loss và Take Profit

ATR là viết tắt của Average True Range (Biên độ dao động thực trung bình). Nó có thể được sử dụng để đánh giá mức biến động của thị trường và xác định vị trí cắt lỗ/chốt lời.

Chiến lược này sử dụng chỉ báo ATR với tham số atr_period=14, kết hợp với atr_stop_factor=1.5 và atr_target_factor=1.0 làm bội số động cho cắt lỗ và chốt lời, thực hiện cắt lỗ/chốt lời dựa trên biến động thị trường.

Ngoài ra, để thích ứng với các sản phẩm khác nhau, chiến lược này còn thêm tham số two_digit để xác định hợp đồng có độ chính xác 2 chữ số (ví dụ: Vàng, Yên Nhật), từ đó có thể điều chỉnh linh hoạt vị trí cắt lỗ/chốt lời.

Quản lý vốn

Quản lý vốn được thực hiện chủ yếu thông qua các tham số position_size (khối lượng cố định) và risk (mức rủi ro phần trăm). Khi use_mm=true, module quản lý vốn sẽ được kích hoạt.

Mục tiêu chính của quản lý vốn là kiểm soát quy mô vị thế mỗi lần mở lệnh. Khi sử dụng chế độ rủi ro phần trăm cố định, mức rủi ro sẽ được tính dựa trên vốn chủ sở hữu tài khoản và sau đó chuyển đổi thành số lượng hợp đồng, từ đó hạn chế mức thua lỗ trên mỗi giao dịch.

Phân tích ưu điểm

- Sử dụng SSL Channel để xác định hướng xu hướng, có hiệu quả nhất định trong việc bắt kịp sự đảo chiều xu hướng.

- Áp dụng ATR để tính toán động vị trí cắt lỗ/chốt lời, có thể thích ứng với biến động thị trường.

- Sử dụng nguyên tắc quản lý vốn, giúp kiểm soát rủi ro về lâu dài.

Phân tích rủi ro

- Mặc dù SSL Channel có thể xác định sự đảo chiều xu hướng, nhưng không đáng tin cậy 100%, có thể xuất hiện tín hiệu sai.

- ATR thiết lập cắt lỗ/chốt lời theo biến động thị trường có thể quá lỏng lẻo hoặc quá cứng nhắc.

- Việc thiết lập tham số quản lý vốn không phù hợp cũng có thể dẫn đến khối lượng vị thế quá lớn hoặc hiệu quả quá thấp.

Những rủi ro này có thể được cải thiện bằng các phương pháp sau:

- Kết hợp với các chỉ báo khác để xác nhận, tránh tín hiệu sai.

- Điều chỉnh tham số chu kỳ ATR một cách phù hợp để đạt được sự cân bằng tối ưu về mức cắt lỗ/chốt lời.

- Kiểm tra các tham số quản lý vốn khác nhau để tìm ra khối lượng vị thế tối ưu.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số SSL Channel để tìm ra tổ hợp tham số tốt nhất.

- Tối ưu hóa hoặc thay thế cơ chế ATR Stop Loss/Take Profit để làm cho nó hoàn thiện hơn.

- Thêm các chỉ báo lọc khác để tránh các giao dịch không cần thiết.

- Thêm module kiểm soát vị thế để tối đa hóa lợi nhuận hoặc giảm thiểu tổn thất.

- Tinh chỉnh tham số cho các sản phẩm khác nhau để nâng cao khả năng thích ứng của chiến lược.

- Thêm các công cụ định lượng để thực hiện backtest và tối ưu hóa toàn diện hơn.

Thông qua kiểm tra và tối ưu hóa có hệ thống, chiến lược này có thể trở thành một hệ thống giao dịch định lượng đáng tin cậy và ổn định.

Tổng kết

Chiến lược này tích hợp ba cơ chế: chỉ báo SSL Channel để xác định xu hướng, ATR để thiết lập cắt lỗ/chốt lời và quản lý vốn để kiểm soát rủi ro. Thông qua backtest toàn diện, có thể kiểm tra hiệu quả của chiến lược và nó có thể được sử dụng làm khung nền tảng cơ bản để tối ưu hóa chiến lược giao dịch định lượng. Đồng thời, chiến lược này cũng có không gian để cải thiện, chẳng hạn như thêm các chỉ báo lọc khác, tối ưu hóa tham số và mở rộng chức năng. Nhìn chung, chiến lược này đặt nền móng vững chắc cho việc xây dựng một hệ thống giao dịch tự động.

- 1