Chiến lược đảo chiều giá định hướng không gian

Tổng quan

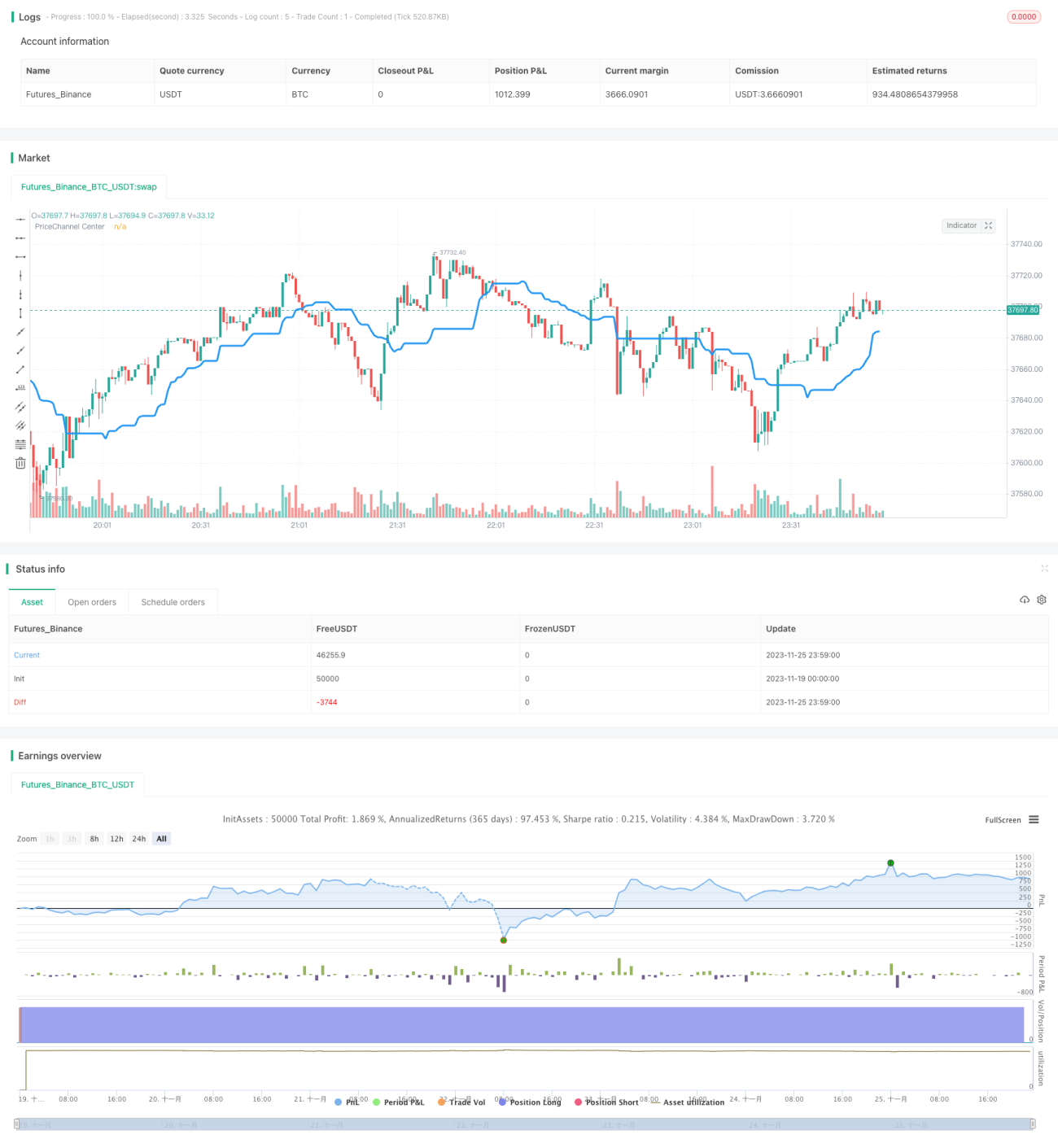

Chiến lược đảo chiều định hướng không gian xác định hướng xu hướng biến động giá bằng cách tính đường trung tâm của kênh giá. Khi giá tiếp cận đường trung tâm kênh, tín hiệu mua hoặc bán được phát ra. Chiến lược này kết hợp nhiều bộ lọc để tìm kiếm cơ hội giao dịch có xác suất cao.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược này là đường trung tâm của kênh giá. Cách tính lấy giá trị trung bình của giá cao nhất và giá thấp nhất trong 30 nến gần nhất. Khi đáy cao hơn đường trung tâm, được coi là xu hướng tăng; khi đỉnh thấp hơn đường trung tâm, được coi là xu hướng giảm.

Chiến lược chỉ phát tín hiệu giao dịch khi bối cảnh xu hướng thay đổi. Nghĩa là trong bối cảnh tăng, chỉ bán khi nến chuyển sang màu đỏ; trong bối cảnh giảm, chỉ mua khi nến chuyển sang màu xanh.

Ngoài ra, chiến lược còn thiết lập bộ lọc kép: lọc thân nến và lọc thanh kênh giá. Chỉ khi thể tích thân nến lớn hơn 20% giá trị trung bình thì tín hiệu mới được kích hoạt; trong chu kỳ lọc phải có tín hiệu xu hướng liên tục mới mở lệnh.

Phân tích ưu điểm

Chiến lược này kết hợp xu hướng, vùng giá trị và hình thái nến, là một chiến lược giao dịch đảo chiều hiệu quả. Các ưu điểm chính:

- Sử dụng kênh giá để xác định xu hướng chính, tránh bị đánh lừa bởi thị trường đi ngang.

- Chọn điểm vào lệnh gần đường trung tâm kênh giá, đây là vùng mua thấp bán cao kinh điển.

- Bộ lọc thân nến và thanh kênh giá giúp tăng chất lượng tín hiệu, giảm tỷ lệ tín hiệu sai.

- Chỉ mở lệnh tại các điểm đảo chiều rõ ràng, tránh mua đuổi bán đáy.

Rủi ro và giải pháp

Rủi ro chính của chiến lược này đến từ việc bỏ lỡ điểm đảo chiều giá và chờ đợi tín hiệu vô ích. Có thể tối ưu bằng các cách sau:

- Điều chỉnh mức độ nghiêm ngặt của bộ lọc, giảm tiêu chuẩn lọc có thể giảm tỷ lệ bỏ lỡ lệnh.

- Có thể tăng khối lượng lệnh trong giai đoạn đầu xu hướng đảo chiều để theo đuổi lợi nhuận từ xu hướng.

- Kết hợp các chỉ báo khác để đánh giá sức mạnh tín hiệu đảo chiều, can thiệp thủ công vào bộ lọc.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu tham số, như điều chỉnh chu kỳ kênh giá, số thanh kênh giá, v.v.

- Thêm chiến lược stop loss, dừng lỗ khi lỗ đạt đến một tỷ lệ nhất định.

- Kết hợp khối lượng giao dịch, can thiệp cường độ bộ lọc bằng khối lượng. Ví dụ: khi khối lượng tăng thì nới lỏng bộ lọc.

- Thêm mô hình học máy để dự đoán xác suất đảo chiều xu hướng, thay thế bộ lọc đơn giản.

Tổng kết

Chiến lược đảo chiều định hướng không gian xác định thời điểm đảo chiều thông qua kênh giá, thiết lập bộ lọc kép để tạo ra tín hiệu chất lượng cao. Trên cơ sở tối ưu tham số và quản lý rủi ro, đây là một chiến lược định lượng đáng tin cậy.

- 1