Chiến lược dừng lỗ bám xu hướng Alpha

Tổng quan

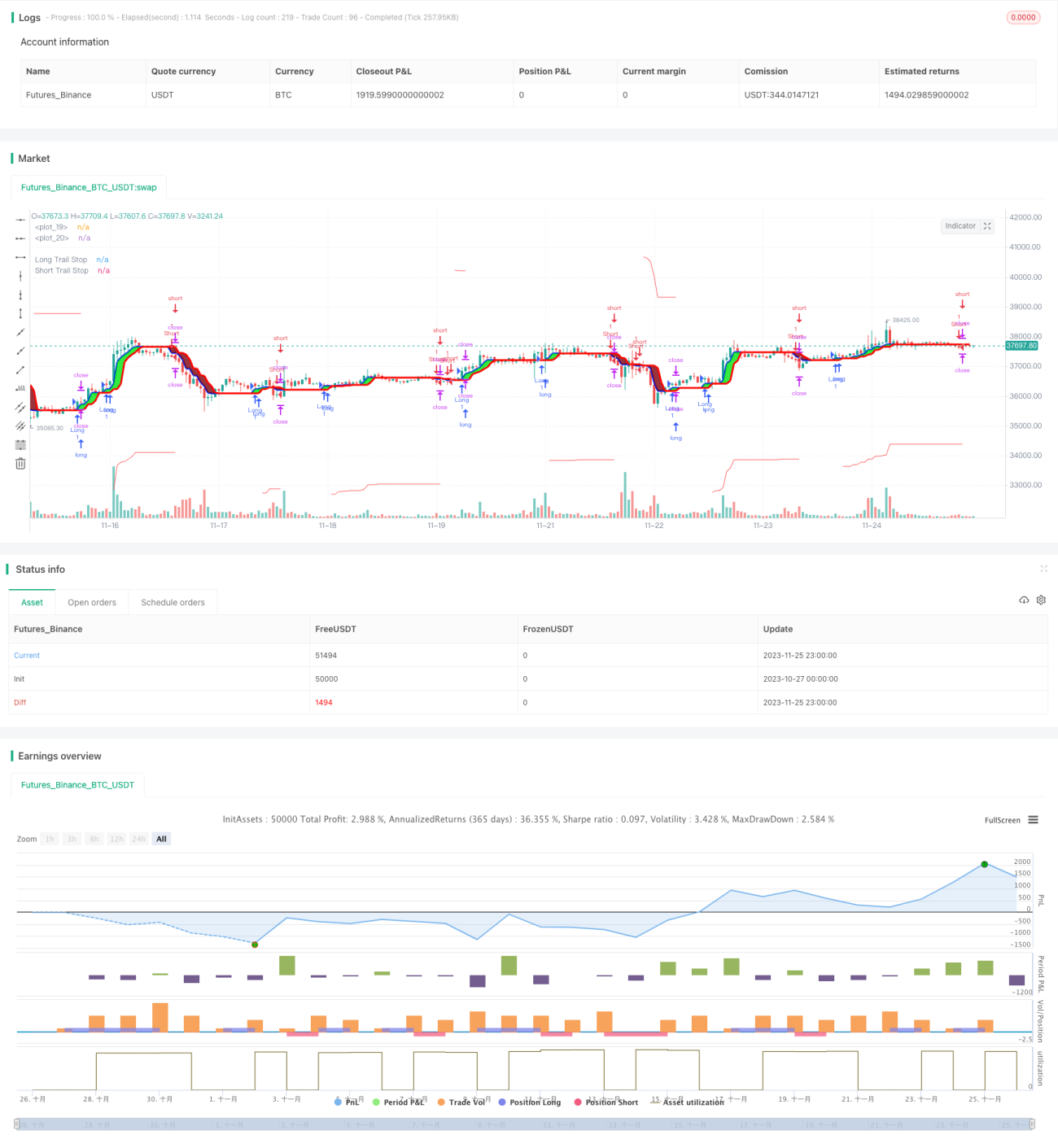

Chiến lược cắt lỗ theo xu hướng Alpha là phiên bản bổ sung cơ chế cắt lỗ theo xu hướng (trailing stop) vào chiến lược xu hướng Alpha, giúp kiểm soát rủi ro hiệu quả hơn và nâng cao tỷ suất lợi nhuận tổng thể.

Nguyên lý chiến lược

Chiến lược này trước hết sử dụng chỉ báo Alpha để đánh giá xu hướng giá. Khi chỉ báo Alpha tăng lên, đó là tín hiệu tăng giá; khi chỉ báo Alpha giảm xuống, đó là tín hiệu giảm giá. Chiến lược tạo ra tín hiệu mua và bán dựa trên giao cắt vàng/tử thần của chỉ báo Alpha.

Đồng thời, chiến lược kích hoạt cơ chế cắt lỗ theo xu hướng. Giá trị cắt lỗ theo xu hướng mặc định là 10% giá đóng cửa hiện tại. Khi nắm giữ vị thế mua (long), nếu giá giảm vượt quá mức cắt lỗ thì sẽ thoát lệnh cắt lỗ; khi nắm giữ vị thế bán (short), nếu giá tăng vượt quá mức cắt lỗ thì sẽ thoát lệnh cắt lỗ. Điều này giúp khóa lợi nhuận tốt hơn và giảm rủi ro.

Phân tích ưu điểm

-

Chỉ báo Alpha có khả năng đánh giá xu hướng giá mạnh mẽ, hiệu quả tốt hơn các chỉ báo như đường trung bình động thông thường.

-

Kích hoạt cơ chế cắt lỗ theo xu hướng có thể kiểm soát hiệu quả mức thua lỗ trên từng giao dịch, giảm thiểu rủi ro.

-

Chiến lược này có khả năng kiểm soát rủi ro mạnh mẽ, ngay cả khi thị trường bất lợi cũng có thể giảm thiểu tổn thất ở mức tối đa.

-

Chiến lược tham khảo ít số liệu, hiệu suất tính toán cao, phù hợp với giao dịch tần suất cao.

Phân tích rủi ro

-

Chiến lược này sẽ tạo ra nhiều tín hiệu giao dịch không cần thiết trong giai đoạn thị trường đi ngang (sideways), làm tăng chi phí giao dịch và tổn thất do trượt giá (slippage).

-

Khi kích hoạt cắt lỗ theo xu hướng, cần thiết lập tỷ lệ cắt lỗ hợp lý. Tỷ lệ quá lớn hoặc quá nhỏ đều không có lợi cho lợi nhuận của chiến lược.

-

Khi giá của tài sản dao động mạnh, xác suất bị kích hoạt cắt lỗ cao hơn, làm tăng rủi ro bị kẹt lệnh (bắt đáy dao).

-

Khi tối ưu hóa tham số cắt lỗ, cần xem xét tổng hợp nhiều yếu tố như đặc điểm của tài sản, tần suất giao dịch, v.v., không nên chỉ theo đuổi lợi nhuận tối đa.

Các rủi ro trên có thể được giảm thiểu bằng cách điều chỉnh tham số chỉ báo Alpha, thiết lập cắt lỗ động (DYNAMIC stop), rút ngắn chu kỳ giao dịch, v.v.

Hướng tối ưu hóa

-

Có thể thử nghiệm các tham số chỉ báo khác nhau để tìm ra tổ hợp tham số chỉ báo Alpha phù hợp hơn.

-

Thử thiết lập biên độ cắt lỗ dựa trên ATR một cách động, để thích ứng tốt hơn với biến động thị trường.

-

Có thể kết hợp các chỉ báo khác như MACD, KD, v.v. để sàng lọc tín hiệu, loại bỏ một số tín hiệu sai.

-

Có thể tự động tối ưu hóa tham số dựa trên kết quả giao dịch thực tế và backtest, sử dụng công nghệ như học máy để nâng cao mức độ thông minh trong việc lựa chọn tham số.

Tổng kết

Chiến lược cắt lỗ theo xu hướng Alpha kết hợp giữa đánh giá xu hướng và kiểm soát rủi ro, có thể nhận diện hiệu quả xu hướng giá, đồng thời khóa lợi nhuận và giảm rủi ro. So với các chiến lược theo xu hướng đơn giản, chiến lược này có thể đạt được lợi nhuận ổn định cao hơn. Thông qua việc tối ưu hóa đa diện, có thể đạt được hiệu suất vượt trội hơn.

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1