Chiến lược định lượng CCI kép

Tổng quan

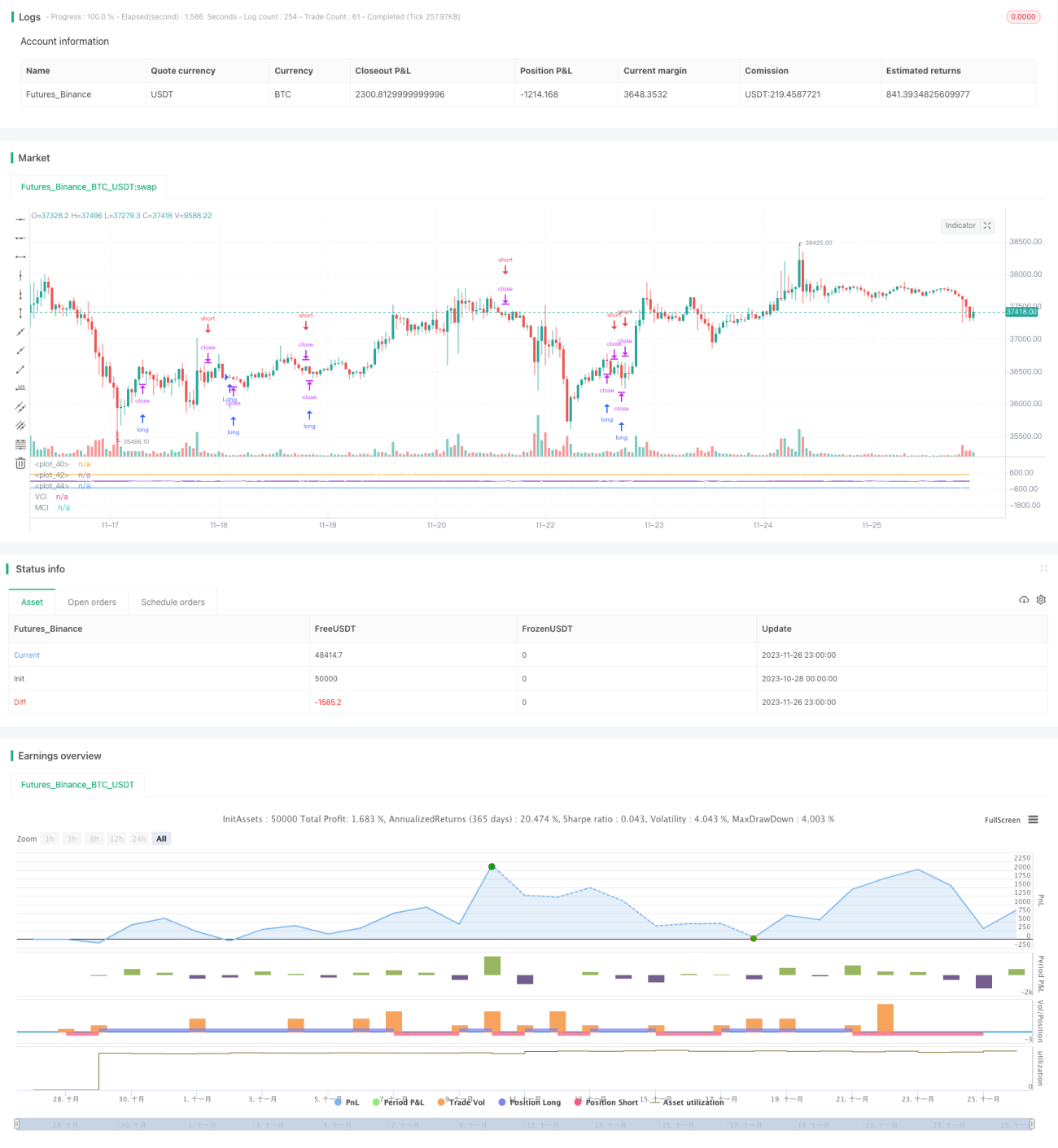

Chiến lược này kết hợp chỉ báo kỹ thuật cổ điển CCI và hai chỉ số tự phát triển VCI, MCI để hình thành tín hiệu giao dịch, thuộc loại chiến lược giao dịch định lượng điển hình. Bằng cách nhận diện xu hướng biến động của Volume và Price, nó đánh giá hướng đi chính và sức mạnh của thị trường hiện tại, từ đó tạo ra tín hiệu giao dịch. Có thể áp dụng rộng rãi cho các công cụ tài chính như tiền điện tử, ngoại hối và cổ phiếu.

Nguyên lý chiến lược

- Tính đường trung bình ohlc4 và kết hợp chỉ báo CCI để đánh giá mức giá;

- Tính chỉ báo OBV để đo lường dòng tiền;

- Tính chỉ số VCI, tức là đo lường phân bố dòng tiền thông qua phương sai của chỉ báo OBV;

- Tính chỉ số MCI, tức là đo lường phân bố giá thông qua phương sai của giá;

- So sánh chỉ số VCI và MCI để đánh giá tình trạng mua bán trên thị trường:

- VCI > MCI: bên mua mạnh;

- VCI < MCI: bên bán mạnh;

- Dựa trên so sánh VCI và MCI để hình thành tín hiệu mua/bán.

Phân tích ưu điểm

- Chiến lược này xem xét tổng thể nhiều khía cạnh như giá, khối lượng giao dịch và dòng tiền, đánh giá tình trạng mua bán của thị trường, tín hiệu khá chính xác;

- VCI và MCI được tính toán dựa trên độ lệch chuẩn động, có thể thích ứng với sự thay đổi theo thời gian thực của thị trường;

- Các tham số chiến lược đã được tối ưu hóa qua nhiều backtest, có độ ổn định cao.

Phân tích rủi ro

- Chỉ báo giá và khối lượng giao dịch có độ trễ, không thể nắm bắt kịp các sự kiện bất ngờ;

- Một chiến lược đơn lẻ không thể bao quát hoàn toàn các tình huống thị trường phức tạp và biến động;

- Cần kết hợp với các chỉ báo phụ trợ khác, không thể đánh giá thị trường một cách độc lập.

Hướng tối ưu

- Kết hợp các mô hình dự đoán như học sâu để nâng cao độ chính xác của tín hiệu;

- Thêm các module quản lý rủi ro như cắt lỗ để tăng độ ổn định của chiến lược;

- Có thể thử các tổ hợp tham số khác nhau để kiểm tra tính phù hợp trong các thị trường cụ thể.

Tổng kết

Chiến lược này hình thành tín hiệu giao dịch thông qua việc so sánh hai chỉ số CCI, xem xét nhiều yếu tố như giá và khối lượng giao dịch, đánh giá sức mạnh mua bán trên thị trường. Đây là một chiến lược giao dịch định lượng điển hình và thực tế. Tuy nhiên, vẫn cần kết hợp với các công cụ phụ trợ khác để phát huy tối đa hiệu quả của chiến lược. Cần được tối ưu hóa thêm để nâng cao phạm vi ứng dụng và giảm thiểu rủi ro.

- 1