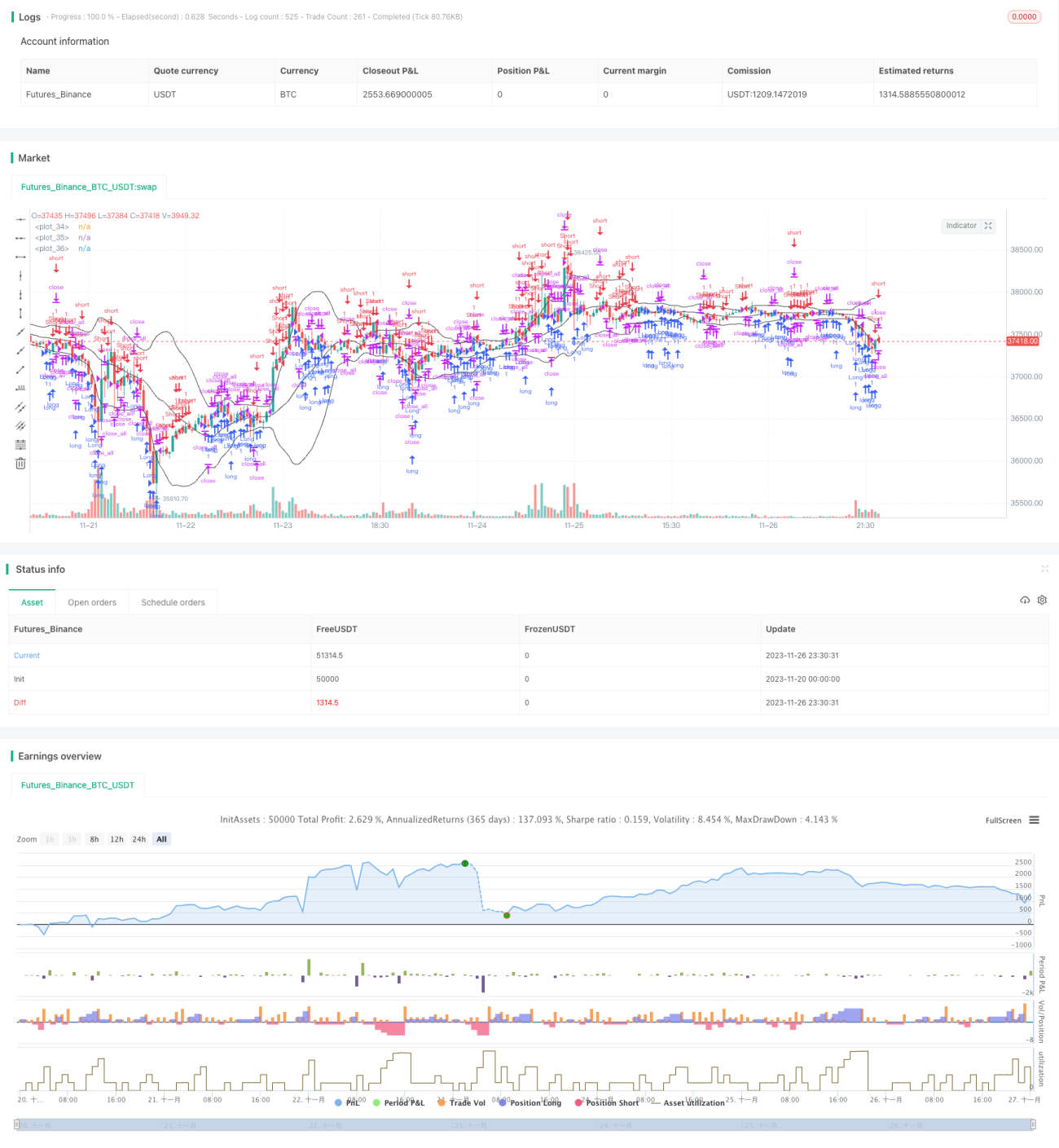

Chiến lược theo dõi biến động động lượng

Tổng quan

Chiến lược này là một chiến lược theo dõi biến động động lượng dựa trên Bollinger Bands. Nó kết hợp chỉ báo Bollinger Bands để đánh giá xu hướng thị trường và điểm đảo chiều, bằng cách thiết lập các vị thế mua/bán để theo dõi biến động thị trường.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược là Bollinger Bands. Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Dải giữa là đường trung bình động n ngày, dải trên và dưới lần lượt là độ lệch cộng/trừ từ dải giữa. Khi giá tiếp cận dải trên hoặc dải dưới, được coi là tín hiệu quá mua/quá bán. Chiến lược sử dụng độ lệch xu hướng làm cơ sở để mở vị thế, tức là mở vị thế khi giá phá vỡ ngược lại qua dải giữa. Để tránh tổn thất do phá vỡ giả, chiến lược yêu cầu mức phá vỡ mở vị thế lớn hơn giá trị trung bình. Điều kiện đóng vị thế là sau khi phá vỡ dải giữa, giá lại quay đầu.

Chiến lược này đồng thời kết hợp mở vị thế theo xu hướng và mở vị thế đảo chiều, tương ứng với các cơ hội giao dịch khác nhau. Mở vị thế theo xu hướng yêu cầu dải giữa đóng vai trò tham chiếu hỗ trợ/kháng cự, tạo ra hiệu ứng phá vỡ độ lệch. Mở vị thế đảo chiều được hình thành trực tiếp từ sự đảo chiều gần dải trên/dưới của Bollinger Bands. Bằng cách kết hợp hai tín hiệu này, chiến lược có thể vừa theo dõi xu hướng vừa thực hiện giao dịch đảo chiều.

Phân tích ưu điểm

Chiến lược này kết hợp đặc tính quá mua/quá bán của Bollinger Bands với việc xác định điểm đảo chiều. Điều này cho phép nó hoạt động hiệu quả cả trong thị trường xu hướng và thị trường đi ngang, nắm bắt các loại cơ hội giao dịch khác nhau. Thiết lập Exit cắt lỗ của chiến lược giúp ngăn chặn khoản lỗ mở rộng. Đặc điểm giao dịch hai chiều mua/bán cũng tăng cường khả năng ứng dụng của chiến lược.

So với chiến lược Bollinger Bands đơn giản, việc bổ sung logic xu hướng trong chiến lược này giúp việc mở vị thế ổn định hơn, đồng thời nắm bắt được cơ hội đảo chiều. Điều này cải thiện tỷ lệ tín hiệu/nhiễu. Ngoài ra, giao dịch hai chiều cũng tận dụng toàn diện hơn các cơ hội giao dịch ở các thị trường khác nhau.

Phân tích rủi ro

Chiến lược này chủ yếu dựa vào đặc tính quá mua/quá bán của Bollinger Bands. Do đó, khi giá biến động mạnh, phạm vi của Bollinger Bands sẽ liên tục mở rộng, dễ dẫn đến việc mở vị thế thua lỗ nhiều lần. Đây là điểm rủi ro tiềm ẩn. Ngoài ra, việc xác định đảo chiều vẫn có một số bất định và sai số nhất định, có thể dẫn đến mở vị thế thất bại và cắt lỗ.

Để đối phó với trường hợp Bollinger Bands mất hiệu quả, có thể rút ngắn tham số n ngày để làm cho Bollinger Bands nhạy hơn. Hoặc giảm phạm vi biên độ của nó, giảm khả năng gây thua lỗ. Đối với việc xác định đường cong đảo chiều, có thể giảm sai sót bằng cách tối ưu tham số phá vỡ.

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược này bao gồm:

- Tham số của Bollinger Bands có thể được điều chỉnh theo các thị trường khác nhau để tìm ra tổ hợp tham số tốt nhất.

- Biên độ độ lệch xu hướng và cách tính giá trị trung bình có thể thử nghiệm các tùy chọn khác.

- Thêm nhiều bộ lọc hơn để đánh giá tín hiệu mở vị thế, giảm xác suất nhầm lẫn.

- Có thể thử nghiệm các phương thức dừng lỗ, chẳng hạn như trail stop và các chế độ khác.

- Có thể tinh chỉnh tham số cho các sản phẩm và chu kỳ cụ thể.

Tổng kết

Chiến lược này đã mở rộng và tối ưu hóa hiệu quả so với chiến lược Bollinger Bands tiêu chuẩn. Việc bổ sung đánh giá độ lệch xu hướng giúp tăng tính ổn định, tận dụng tốt các cơ hội đảo chiều. Giao dịch hai chiều mua/bán và thiết lập cắt lỗ cũng làm cho chiến lược trở nên mạnh mẽ hơn. Bằng cách tối ưu hóa tham số và thêm nhiều bộ lọc hơn, có thể nâng cao hơn nữa hiệu quả.

- 1