Chiến lược backtest chỉ báo Fisher Transform

Tổng quan

Chiến lược backtest chỉ báo Fisher Transform tính toán phép biến đổi Fisher của giá để xác định các điểm đảo chiều giá và từ đó tạo ra tín hiệu giao dịch. Chiến lược này sử dụng công thức biến đổi Fisher để xử lý giá, loại bỏ đặc tính phân phối phi Gaussian của giá, từ đó tạo ra chỉ báo chuẩn hóa xấp xỉ phân phối Gaussian. Chiến lược dựa vào các điểm ngoặt của đường cong Fisher Transform để xác định đảo chiều giá, tạo ra tín hiệu mua và bán.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là sử dụng công thức biến đổi Fisher để xử lý giá, loại bỏ đặc tính phi Gaussian của phân phối giá tự nhiên. Công thức biến đổi Fisher như sau:

y = 0.5 * ln((1+x)/(1-x))

Trong đó, x là giá đã qua xử lý, trước tiên sử dụng hàm highest và lowest để tìm giá cao nhất và thấp nhất trong chu kỳ Length gần nhất, sau đó chuẩn hóa theo công thức:

x = (price - giá thấp nhất)/(giá cao nhất - giá thấp nhất) - 0.5

Giá sau khi xử lý xấp xỉ tuân theo phân phối Gaussian. Sau đó, đưa vào công thức biến đổi Fisher để thu được đường cong Fisher Transform. Các điểm ngoặt của đường cong Fisher Transform chính là tín hiệu đảo chiều giá.

Khi đường cong Fisher Transform chuyển từ dương sang âm, tạo ra tín hiệu bán; khi chuyển từ âm sang dương, tạo ra tín hiệu mua.

Phân tích ưu điểm

-

Chỉ báo Fisher Transform loại bỏ đặc tính phân phối phi Gaussian của giá, giúp giá trở nên chuẩn hóa hơn, giảm tín hiệu nhiễu.

-

Nắm bắt các điểm đảo chiều giá, tránh mua đỉnh bán đáy.

-

Tham số điều chỉnh linh hoạt, có thể điều chỉnh độ nhạy đảo chiều.

-

Có thể tùy chỉnh hướng giao dịch, thích nghi với nhiều môi trường thị trường khác nhau.

-

Logic chiến lược đơn giản dễ hiểu, dễ triển khai.

Phân tích rủi ro

-

Thiết lập tham số không phù hợp có thể bỏ lỡ điểm đảo chiều giá hoặc tạo tín hiệu nhiễu.

-

Khi giao dịch thực tế dễ bị ảnh hưởng bởi độ trễ, có thể không thực hiện tín hiệu một cách hoàn hảo.

-

Khi giá biến động mạnh, đường cong Fisher khó xác định điểm đảo chiều.

-

Cần xác nhận đảo chiều trước khi vào lệnh, khó thực hiện trong giao dịch thực tế.

Giải pháp:

-

Điều chỉnh kích thước tham số Length, tối ưu tham số.

-

Nới lỏng điều kiện vào lệnh phù hợp để đảm bảo có thể thực hiện tín hiệu.

-

Kết hợp các chỉ báo khác để lọc tín hiệu nhiễu.

-

Tuân thủ nghiêm ngặt quy tắc chiến lược, kiểm soát rủi ro tốt.

Hướng tối ưu

-

Tối ưu kích thước tham số Length, tìm tổ hợp tham số tốt nhất.

-

Thêm điều kiện lọc để tránh tín hiệu nhiễu, ví dụ kết hợp với đường trung bình, chỉ báo biến động, v.v.

-

Thêm cơ chế cắt lỗ, kiểm soát thua lỗ từng giao dịch.

-

Thêm cơ chế vào lệnh lại, theo đuổi xu hướng liên tục.

Tổng kết

Chiến lược backtest chỉ báo Fisher Transform bằng cách loại bỏ đặc tính phi Gaussian của giá, tìm điểm đảo chiều giá, là một chiến lược giá trị dễ triển khai. Ưu điểm của chiến lược nằm ở tham số điều chỉnh linh hoạt, dễ bắt đảo chiều; nhược điểm là khó thực hiện trong giao dịch thực tế, cần tuân thủ nghiêm ngặt quy tắc vào lệnh. Trong tương lai, có thể tối ưu chiến lược qua nhiều phương pháp để phù hợp hơn với ứng dụng thực tế.

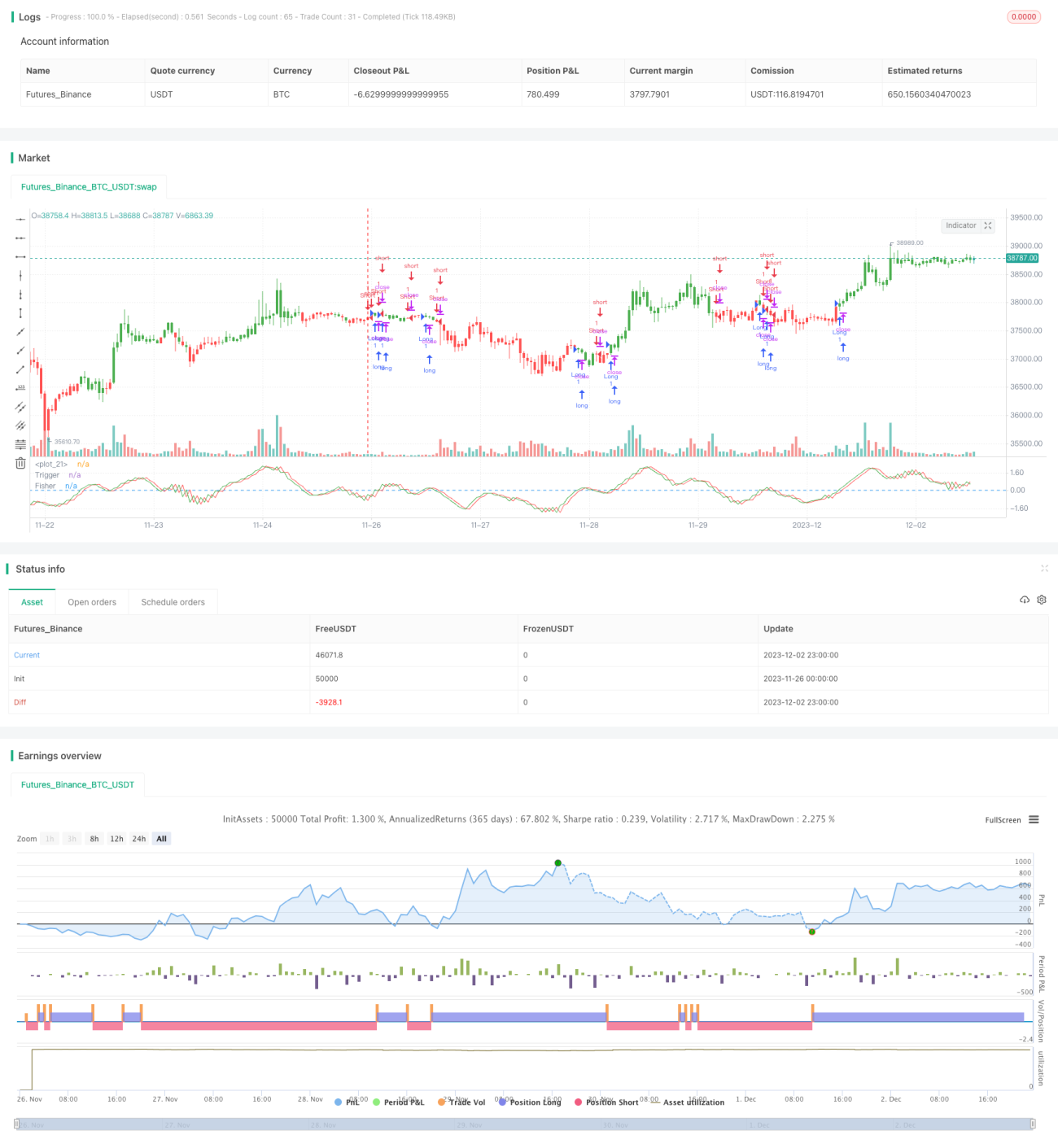

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1