Phân tích chiến lược RSI nhanh

Tên chiến lược

Chiến lược xu hướng RSI hai chiều tốc độ cao

Tổng quan

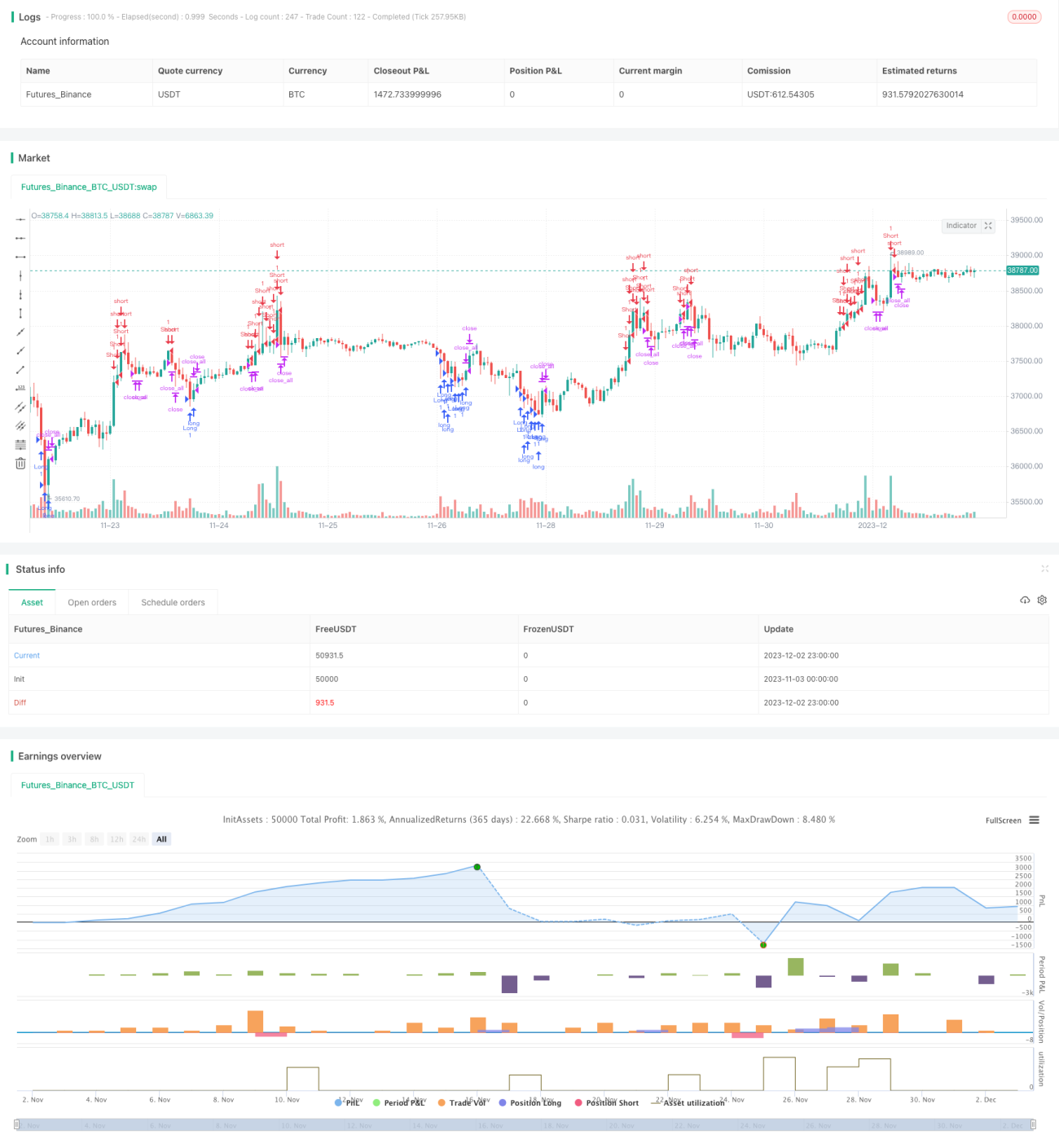

Chiến lược này là một chiến lược nhanh sử dụng chỉ báo RSI để xác định xu hướng giá. Nó có khả năng vừa mua vừa bán, có thể nắm bắt các biến động ngắn hạn nhanh chóng.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo RSI cải tiến để đánh giá trạng thái quá mua/quá bán của giá, kết hợp với lọc nhiễu dựa trên thân nến. Khi RSI nằm trong vùng quá mua hoặc quá bán, đồng thời kích thước thân nến lớn hơn 1/3 kích thước trung bình, chiến lược sẽ thực hiện mua hoặc bán. Sau khi tín hiệu giao dịch được kích hoạt, chiến lược chờ đợi sự đảo chiều của nến và RSI quay trở lại vùng an toàn để đóng vị thế.

Phân tích ưu điểm

Chiến lược phản ứng nhanh, có thể nắm bắt các xu hướng ngắn hạn nhanh chóng; đồng thời bộ lọc thân nến giúp loại bỏ nhiễu, tránh bị đánh lừa bởi các phá vỡ giả. Chiến lược phù hợp với các tài sản có độ biến động cao, có thể đạt lợi nhuận cao.

Phân tích rủi ro

Chiến lược nhạy cảm với biến động giá, dễ bị đánh lừa bởi các tín hiệu giả trên thị trường; ngoài ra, trong thị trường biến động cao, cắt lỗ có thể bị kích hoạt thường xuyên hơn. Có thể nới lỏng biên độ cắt lỗ phù hợp, tối ưu hóa tham số RSI để giảm xác suất tín hiệu sai.

Hướng tối ưu hóa

Có thể kiểm tra các tham số chỉ báo ở các khung thời gian khác nhau để tối ưu hóa chiến lược, tìm ra tổ hợp tham số tốt nhất. Ngoài ra, có thể xem xét thêm các chỉ báo khác như quy tắc giao dịch Rùa biển để hỗ trợ lọc tín hiệu. Kết hợp các phương pháp học máy để đào tạo ra ngưỡng RSI tốt hơn cũng có thể là một thử nghiệm thú vị.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược ngắn hạn hiệu quả và nhạy bén. Thông qua việc tối ưu hóa tham số và mô hình, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời. Chiến lược này đáng để các nhà giao dịch định lượng tiếp tục nghiên cứu và theo dõi.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1