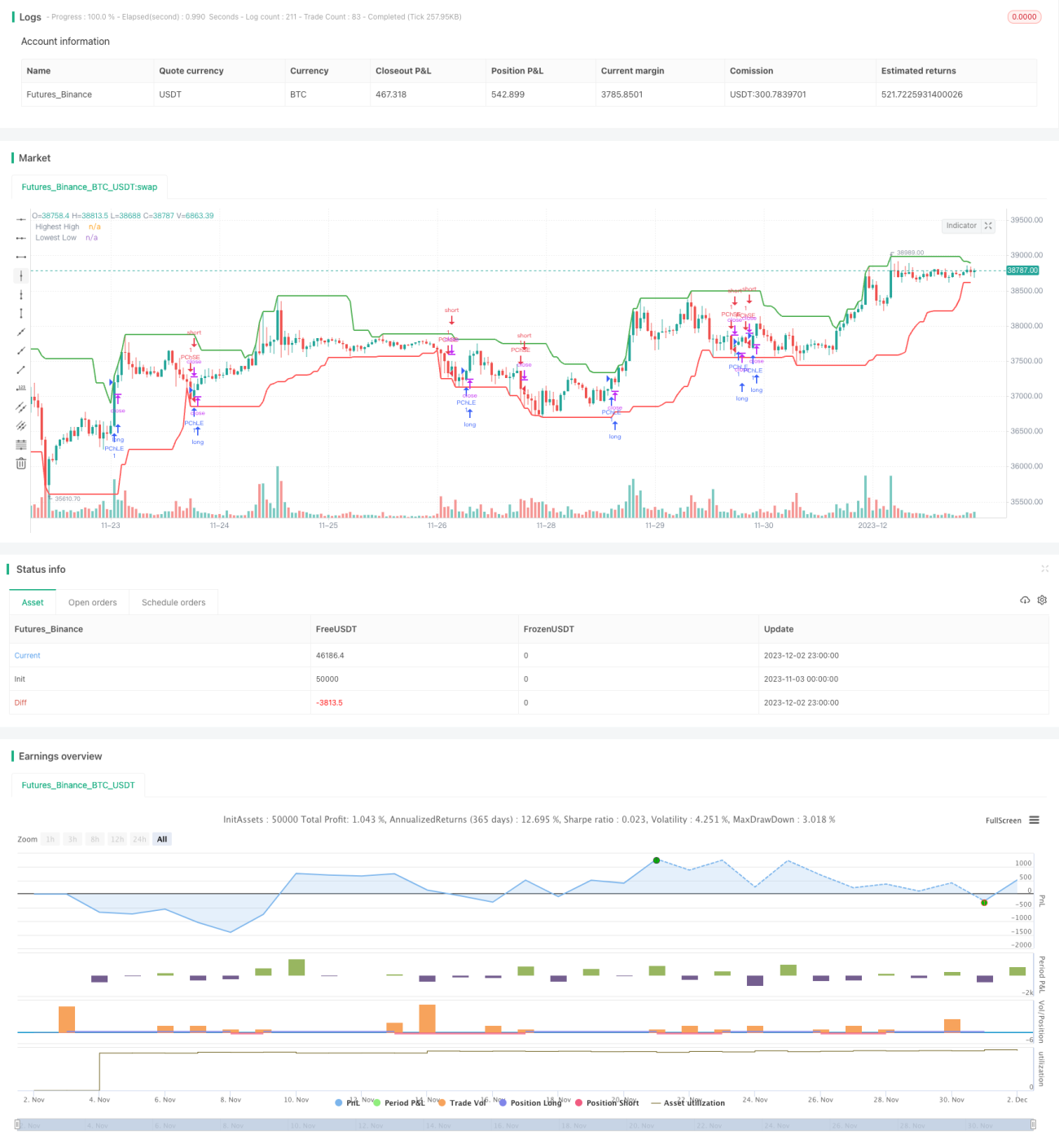

Chiến lược kênh giá tự thích ứng

Tổng quan

Chiến lược này là một chiến lược kênh giá thích ứng dựa trên chỉ báo Dải chân thực trung bình (ATR) và Chỉ số định hướng trung bình (ADX). Nó nhằm mục đích xác định thị trường tích lũy và xu hướng trong biến động giá, và giao dịch tương ứng.

Nguyên lý chiến lược

-

Tính giá cao nhất (HH) và giá thấp nhất (LL) của

lengththanh gần nhất. Đồng thời tính ATR trênlengththanh. -

Tính +DI và -DI dựa trên sự tăng và giảm của giá, sau đó tính ADX.

-

Nếu ADX < 25, xác định là thị trường tích lũy. Lúc này, nếu giá đóng cửa cao hơn cận trên của kênh giá (HH - hệ số ATR * ATR), thì mua lên; nếu giá đóng cửa thấp hơn cận dưới của kênh giá (LL + hệ số ATR * ATR), thì bán xuống.

-

Nếu ADX >= 25 và +DI > -DI, xác định là thị trường tăng giá. Lúc này, nếu giá đóng cửa cao hơn cận trên kênh giá, thì mua lên.

-

Nếu ADX >= 25 và +DI < -DI, xác định là thị trường giảm giá. Lúc này, nếu giá đóng cửa thấp hơn cận dưới kênh giá, thì bán xuống.

-

Sau khi vào lệnh, nếu quá

exit_lengththanh mà chưa dừng lỗ, thì buộc dừng lỗ và đóng vị thế.

Phân tích ưu điểm

-

Chiến lược này có thể tự động thích ứng với môi trường thị trường. Sử dụng chiến lược kênh giá trong thị trường tích lũy, và theo xu hướng trong thị trường có xu hướng.

-

Việc sử dụng các chỉ báo ATR và ADX đảm bảo tính thích ứng của chiến lược. ATR dùng để điều chỉnh độ rộng của kênh giá, ADX dùng để đánh giá xu hướng thị trường.

-

Cơ chế dừng lỗ bắt buộc góp phần vào sự ổn định của chiến lược.

Phân tích rủi ro

-

Xác suất chỉ báo ADX tạo ra tín hiệu sai là tương đối cao.

-

Cài đặt tham số ATR và ADX không phù hợp có thể dẫn đến hiệu quả chiến lược kém.

-

Không thể tránh rủi ro biến động thị trường đột ngột một cách hiệu quả.

Hướng tối ưu hóa

-

Tối ưu hóa tham số của chỉ báo ATR và ADX để hiệu quả thích ứng tốt hơn.

-

Thêm đường dừng lỗ để giảm rủi ro thua lỗ.

-

Thêm điều kiện lọc để loại bỏ tín hiệu sai.

Tổng kết

Chiến lược kênh giá thích ứng kết hợp sử dụng đa dạng các chỉ báo và cơ chế, áp dụng các chiến lược khác nhau trong các môi trường thị trường khác nhau, có tính thích ứng và ổn định nhất định. Tuy nhiên, do hạn chế trong việc thiết lập chỉ báo và lựa chọn tham số, chiến lược này cũng đối mặt với rủi ro nhận định sai nhất định. Hướng tối ưu hóa trong tương lai nằm ở việc tối ưu tham số, kiểm soát rủi ro và các khía cạnh khác.

- 1