Chiến lược định lượng giao cắt vàng/tử thần của hai đường trung bình động

Tổng quan

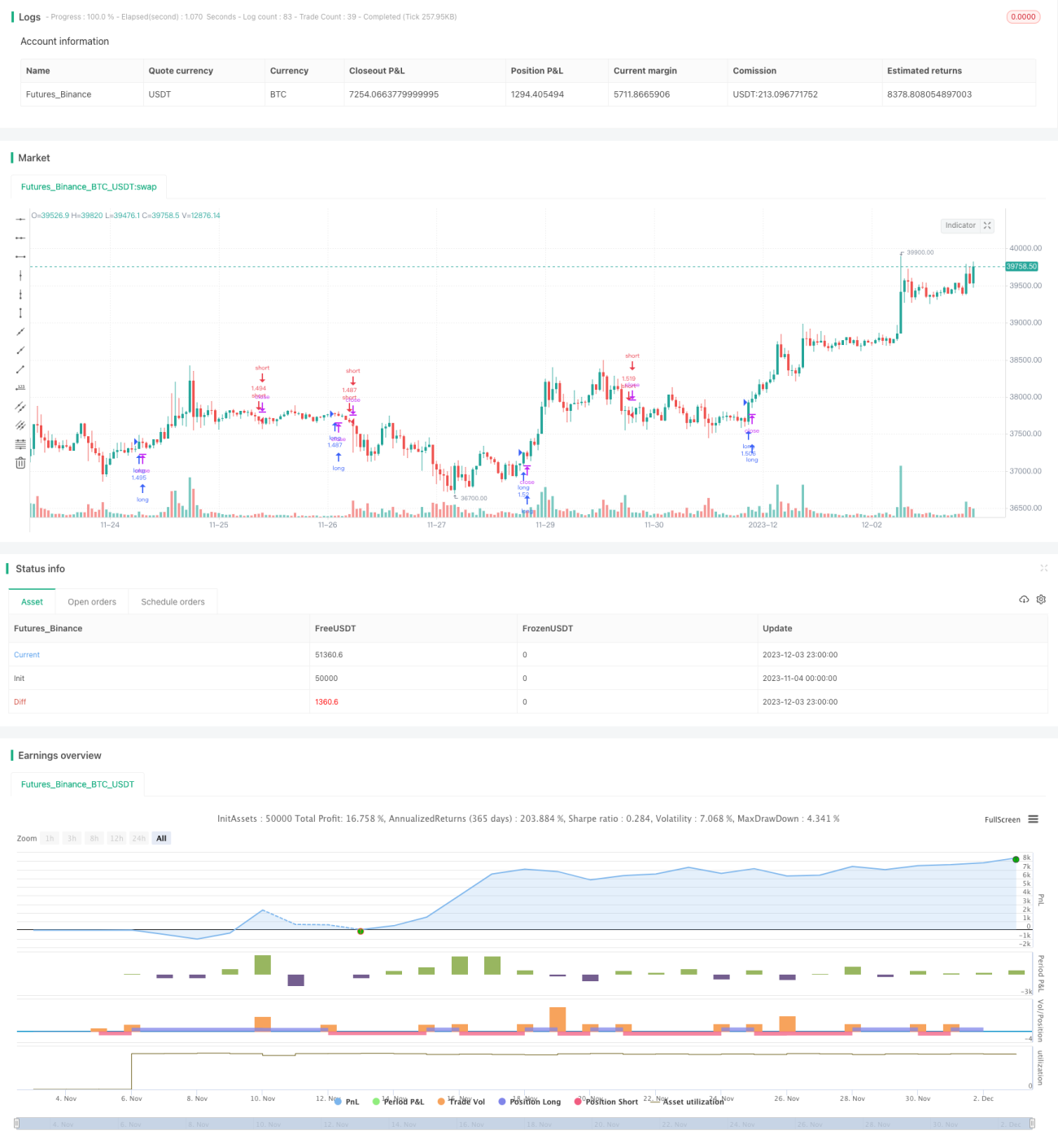

Chiến lược này dựa trên tín hiệu giao cắt vàng và giao cắt chết của hai đường trung bình động ALMA, kết hợp với tín hiệu đa dạng của chỉ báo MACD để tự động thực hiện mua và bán. Chiến lược phù hợp với khung thời gian từ 4 giờ trở lên, dữ liệu kiểm tra là BNB/USDT, khoảng thời gian từ năm 2017 đến nay, phí giao dịch được đặt ở mức 0,03%.

Nguyên lý chiến lược

Chiến lược sử dụng đường ALMA nhanh và đường ALMA chậm để xây dựng hai đường trung bình động. Độ dài đường nhanh là 20, đường chậm là 40, cả hai đều sử dụng độ lệch 0,9 và độ lệch chuẩn là 5. Khi đường nhanh cắt lên trên đường chậm sẽ tạo tín hiệu mua, khi đường nhanh cắt xuống dưới đường chậm sẽ tạo tín hiệu bán.

Đồng thời, chiến lược kết hợp tín hiệu biểu đồ histogram của chỉ báo MACD. Chỉ khi histogram MACD dương (tăng), tín hiệu mua mới có hiệu lực; chỉ khi histogram MACD âm (giảm), tín hiệu bán mới có hiệu lực.

Chiến lược cũng thiết lập các điều kiện chốt lời và cắt lỗ. Chốt lời khi mua là 2 lần, cắt lỗ là 0,2 lần; chốt lời khi bán là 0,05 lần, cắt lỗ là 1 lần.

Phân tích ưu điểm

Chiến lược này kết hợp đánh giá xu hướng của hai đường trung bình động và đánh giá năng lượng của chỉ báo MACD, có thể lọc hiệu quả các tín hiệu giả, nâng cao độ chính xác khi vào lệnh. Thiết lập chốt lời và cắt lỗ hợp lý, tối đa hóa lợi nhuận và tránh thua lỗ lớn.

Dữ liệu backtest được áp dụng từ năm 2017, bao gồm nhiều lần chuyển đổi giữa thị trường tăng và giảm, chiến lược vẫn hoạt động tốt trong điều kiện xuyên chu kỳ. Điều này chứng minh chiến lược thích ứng với các đặc điểm tuyến tính và phi tuyến tính của thị trường.

Phân tích rủi ro

Chiến lược có các rủi ro sau:

- Bản thân hai đường trung bình động có độ trễ, có thể bỏ lỡ cơ hội ngắn hạn

- Khi histogram MACD bằng 0, chiến lược sẽ không tạo ra tín hiệu

- Tỷ lệ chốt lời và cắt lỗ được thiết lập trước, có thể sai lệch so với diễn biến thực tế của thị trường

Giải pháp:

- Rút ngắn chu kỳ của đường trung bình động một cách thích hợp để tăng độ nhạy với xu hướng ngắn hạn

- Tối ưu hóa tham số MACD để biểu đồ histogram dao động thường xuyên hơn

- Điều chỉnh linh hoạt thiết lập chốt lời và cắt lỗ

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các loại đường trung bình động khác nhau để tìm hiệu ứng làm mịn tốt hơn

- Tối ưu hóa tham số của đường trung bình động và MACD để phù hợp với các loại tài sản và chu kỳ khác nhau

- Thêm các điều kiện bổ sung, như thay đổi khối lượng giao dịch, để lọc tín hiệu

- Điều chỉnh tỷ lệ chốt lời và cắt lỗ theo thời gian thực để chiến lược có tính thích ứng cao hơn

Kết luận

Chiến lược này đã kết hợp thành công đánh giá xu hướng của đường trung bình động và đánh giá hỗ trợ của MACD, đồng thời thiết lập chốt lời và cắt lỗ hợp lý, có thể đạt được lợi nhuận ổn định trong nhiều điều kiện thị trường khác nhau. Bằng cách liên tục tối ưu hóa thiết lập tham số, thêm các điều kiện lọc bổ sung, tính ổn định và khả năng sinh lời của chiến lược có thể được nâng cao hơn nữa.

- 1