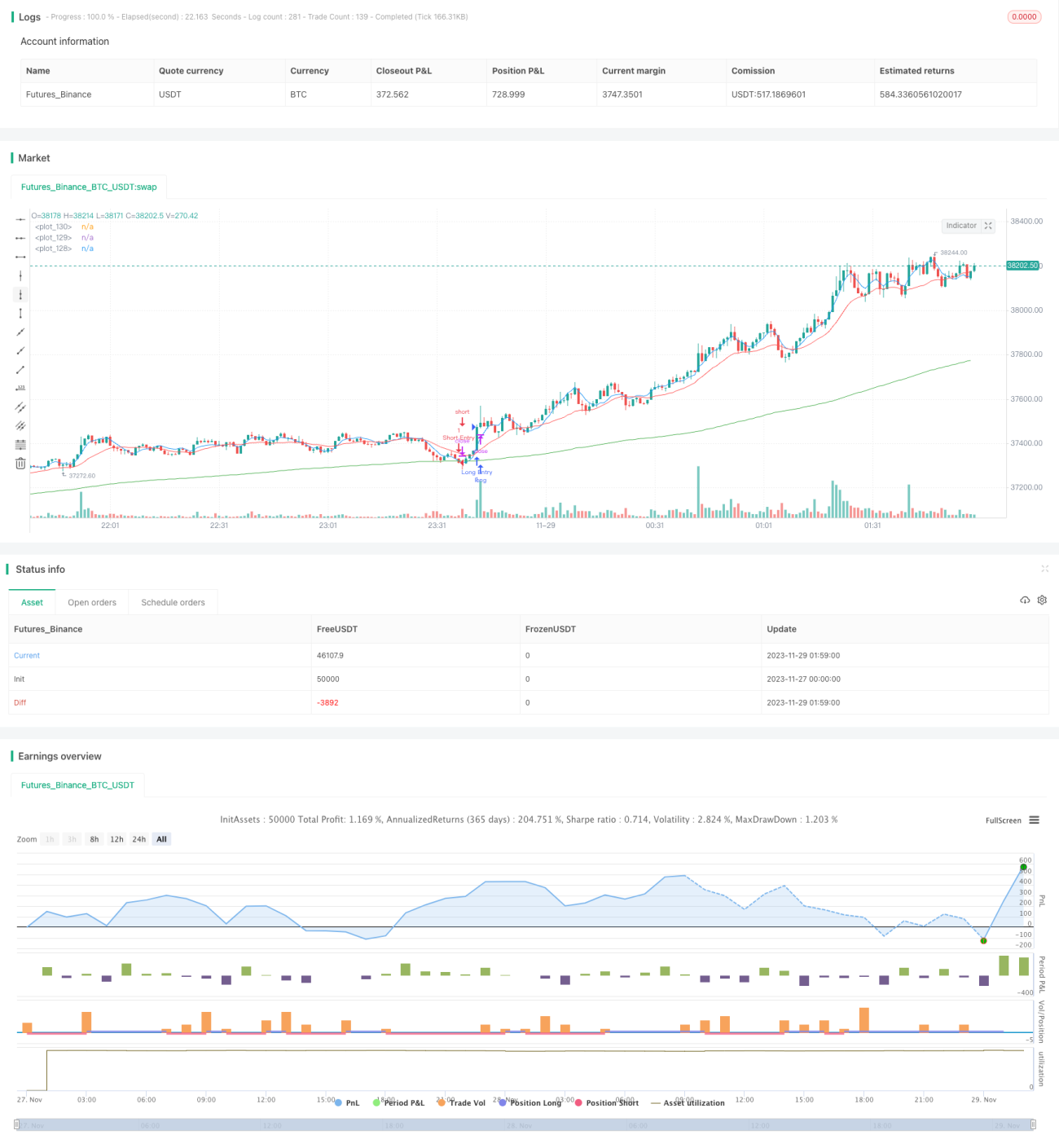

Chiến lược đường trung bình động theo dõi xu hướng biến đổi Fourier tần số thấp

Tổng quan

Chiến lược này là chiến lược theo dõi xu hướng, sử dụng phép biến đổi Fourier tần số thấp để trích xuất các thành phần xu hướng tần số thấp trong chuỗi giá, kết hợp với ba đường trung bình động nhanh, trung bình và chậm để nhận diện xu hướng và tạo tín hiệu giao dịch. Khi đường MA nhanh cắt lên trên đường MA trung bình và giá ở trên đường MA chậm, thì vào lệnh mua; khi đường MA nhanh cắt xuống dưới đường MA trung bình và giá ở dưới đường MA chậm, thì vào lệnh bán. Chiến lược này phù hợp để theo dõi xu hướng trung và dài hạn.

Nguyên lý chiến lược

-

Sử dụng phép biến đổi Fourier tần số thấp để trích xuất các thành phần xu hướng tần số thấp trong chuỗi giá. Phép biến đổi Fourier tần số thấp có thể lọc nhiễu tần số cao một cách hiệu quả, làm cho tín hiệu xu hướng thu được ổn định hơn.

-

Ba đường trung bình động nhanh, trung bình và chậm để đánh giá xu hướng. Trong đó, đường MA chậm là chu kỳ 200, đường MA trung bình là chu kỳ 20, đường MA nhanh là chu kỳ 5. Đường MA chậm lọc nhiễu, đường MA trung bình bắt điểm đảo chiều xu hướng, đường MA nhanh phát tín hiệu giao dịch.

-

Khi đường MA nhanh cắt lên trên đường MA trung bình và giá ở trên đường MA chậm, xác định thị trường bước vào xu hướng tăng, vào lệnh mua; khi đường MA nhanh cắt xuống dưới đường MA trung bình và giá ở dưới đường MA chậm, xác định thị trường bước vào xu hướng giảm, vào lệnh bán.

-

Chiến lược này là chiến lược theo dõi xu hướng, khi xác định đã vào xu hướng, sẽ nắm giữ vị thế lâu nhất có thể để kiếm lợi nhuận từ xu hướng.

Phân tích ưu điểm

-

Sử dụng phép biến đổi Fourier tần số thấp lọc nhiễu tần số cao một cách hiệu quả, làm cho tín hiệu xu hướng nhận diện được đáng tin cậy và ổn định hơn.

-

Áp dụng MA nhanh, trung bình, chậm đánh giá hiệu quả điểm đảo chiều của xu hướng thị trường, tránh được tín hiệu giả. Tham số MA chậm được đặt lớn, lọc nhiễu hiệu quả.

-

Chiến lược này có lợi thế rõ ràng trong việc theo dõi xu hướng trung và dài hạn. Khi xác định thị trường bước vào xu hướng, sẽ liên tục tăng vị thế để theo dõi xu hướng, từ đó thu được lợi nhuận vượt trội.

-

Chiến lược này có không gian tối ưu hóa tham số lớn, người dùng có thể điều chỉnh tham số theo các sản phẩm và chu kỳ khác nhau, khả năng thích ứng cao.

Phân tích rủi ro

-

Là chiến lược theo dõi xu hướng, chiến lược này không thể đánh giá và phản ứng hiệu quả với các sự kiện bất ngờ gây đảo chiều xu hướng, có thể dẫn đến thua lỗ gia tăng.

-

Trong thị trường dao động (sideway), chiến lược này có thể tạo ra nhiều giao dịch có lợi và thua lỗ. Tuy nhiên cuối cùng vẫn có thể có lợi nhuận, cần có khả năng chịu đựng tâm lý nhất định.

-

Chiến lược theo dõi xu hướng truyền thống dễ bị "chai lỳ" (chậm trễ), việc thoát khỏi xu hướng sớm là vấn đề cần giải quyết của chiến lược này.

-

Có thể đặt stop loss để kiểm soát thua lỗ trên mỗi giao dịch. Cũng có thể thêm các bài kiểm tra sự kiện bất ngờ trong backtest để đánh giá khả năng chống chịu rủi ro của chiến lược.

Hướng tối ưu hóa

-

Thử nghiệm các thuật toán đường trung bình động khác nhau để thích ứng với nhiều sản phẩm và chu kỳ hơn.

-

Thêm các chiến lược dừng lỗ, thoát khi thua lỗ liên tiếp, v.v. để kiểm soát rủi ro.

-

Thêm chỉ số cường độ xu hướng để tránh giao dịch quá nhiều trong thị trường dao động và xu hướng yếu.

-

Thêm mô hình học máy để đánh giá điểm đảo chiều xu hướng, giúp chiến lược có khả năng thích ứng nhất định với các sự kiện bất ngờ.

Tổng kết

Chiến lược trung bình động theo dõi xu hướng dựa trên biến đổi Fourier tần số thấp này có ưu điểm lọc nhiễu, nhận diện xu hướng, theo dõi xu hướng, phù hợp cho việc nắm giữ trung và dài hạn. Là chiến lược theo dõi xu hướng, nó chủ yếu đối mặt với rủi ro đảo chiều xu hướng và dao động kéo dài. Những rủi ro này đều có các chiến lược ứng phó nhất định. Nhìn chung, chiến lược này có không gian tham số lớn, tiềm năng tối ưu hóa cao, phù hợp cho các nhà đầu tư có khả năng phát triển chiến lược và kiểm soát rủi ro nhất định để kiểm chứng trên tài khoản thực.

- 1