Chiến lược giao dịch kết hợp tối ưu kép đảo chiều EMA có trọng số

Tổng quan

Chiến lược này là một chiến lược giao dịch kết hợp đảo chiều và EMA trọng số kép được tối ưu hóa. Nó kết hợp hai loại chiến lược khác nhau là chiến lược đảo chiều và chiến lược EMA trọng số, bằng cách xác định xem tín hiệu của hai chiến lược có nhất quán hay không để tạo ra tín hiệu giao dịch đáng tin cậy hơn.

Nguyên lý chiến lược

Phần đảo chiều sử dụng chiến lược đảo chiều 123. Chiến lược này dựa trên mối quan hệ giữa giá đóng cửa của hai ngày trước đó kết hợp với chỉ báo Stochastic để tạo tín hiệu. Quy tắc cụ thể:

- Khi giá đóng cửa hôm nay cao hơn hôm qua, và giá đóng cửa hôm qua thấp hơn hôm kia; đồng thời đường chậm Stochastic 9 ngày dưới 50, thì mua lên (long).

- Khi giá đóng cửa hôm nay thấp hơn hôm qua, và giá đóng cửa hôm qua cao hơn hôm kia; đồng thời đường nhanh Stochastic 9 ngày trên 50, thì bán khống (short).

Phần EMA trọng số sử dụng tính toán trọng số của đường trung bình động hàm mũ và khối lượng. Công thức tính:

xMAVolPrice = ema(khối lượng * giá đóng cửa, Chiều dài)

xMAVol = ema(khối lượng, Chiều dài)

nRes = xMAVolPrice / xMAVol

Quy tắc giao dịch cụ thể: Khi chỉ báo nRes thấp hơn/cao hơn giá đóng cửa ngày hôm qua, thì mua lên/bán khống.

Cuối cùng, chiến lược xác định xem tín hiệu của hai phần có nhất quán hay không, chỉ khi nhất quán mới tạo ra tín hiệu giao dịch thực tế.

Phân tích ưu điểm

Chiến lược này kết hợp hai loại chiến lược khác nhau, có thể xác nhận lẫn nhau, nâng cao độ tin cậy của tín hiệu và giảm tín hiệu giả. Đồng thời, phần đảo chiều có thể nắm bắt các điểm ngoặt, phần EMA trọng số có thể theo dõi xu hướng, cả hai bổ sung lợi thế cho nhau.

Phân tích rủi ro

Chiến lược này có độ trễ nhất định về thời gian, dễ bỏ lỡ các cơ hội giao dịch ngắn hạn. Hơn nữa, EMA trọng số hoạt động không hiệu quả trong thị trường dao động. Ngoài ra, độ tin cậy của tín hiệu đảo chiều cũng cần được kiểm chứng.

Có thể rút ngắn thông số để tăng tốc độ phản ứng. Thêm stop loss để kiểm soát rủi ro. Đưa thêm nhiều yếu tố xác nhận tín hiệu đảo chiều.

Hướng tối ưu hóa

- Kiểm tra nhiều tổ hợp yếu tố đảo chiều hơn để tìm ra thông số tốt nhất.

- Thử nghiệm các cách tính EMA trọng số khác nhau.

- Thêm stop loss và trailing stop.

- Tối ưu hóa thông số để phản ứng nhanh hơn.

Tổng kết

Chiến lược này tích hợp ưu điểm của hai loại chiến lược khác nhau, có thể cải thiện chất lượng tín hiệu và khắc phục ở một mức độ nhất định nhược điểm của chiến lược đơn lẻ. Tuy nhiên, nó cũng có độ trễ nhất định và cần tối ưu hóa thêm. Nhìn chung, chiến lược này cung cấp một hướng tiếp cận mới cho giao dịch định lượng, đáng được nghiên cứu và tối ưu hóa thêm để nắm bắt cơ hội thị trường.

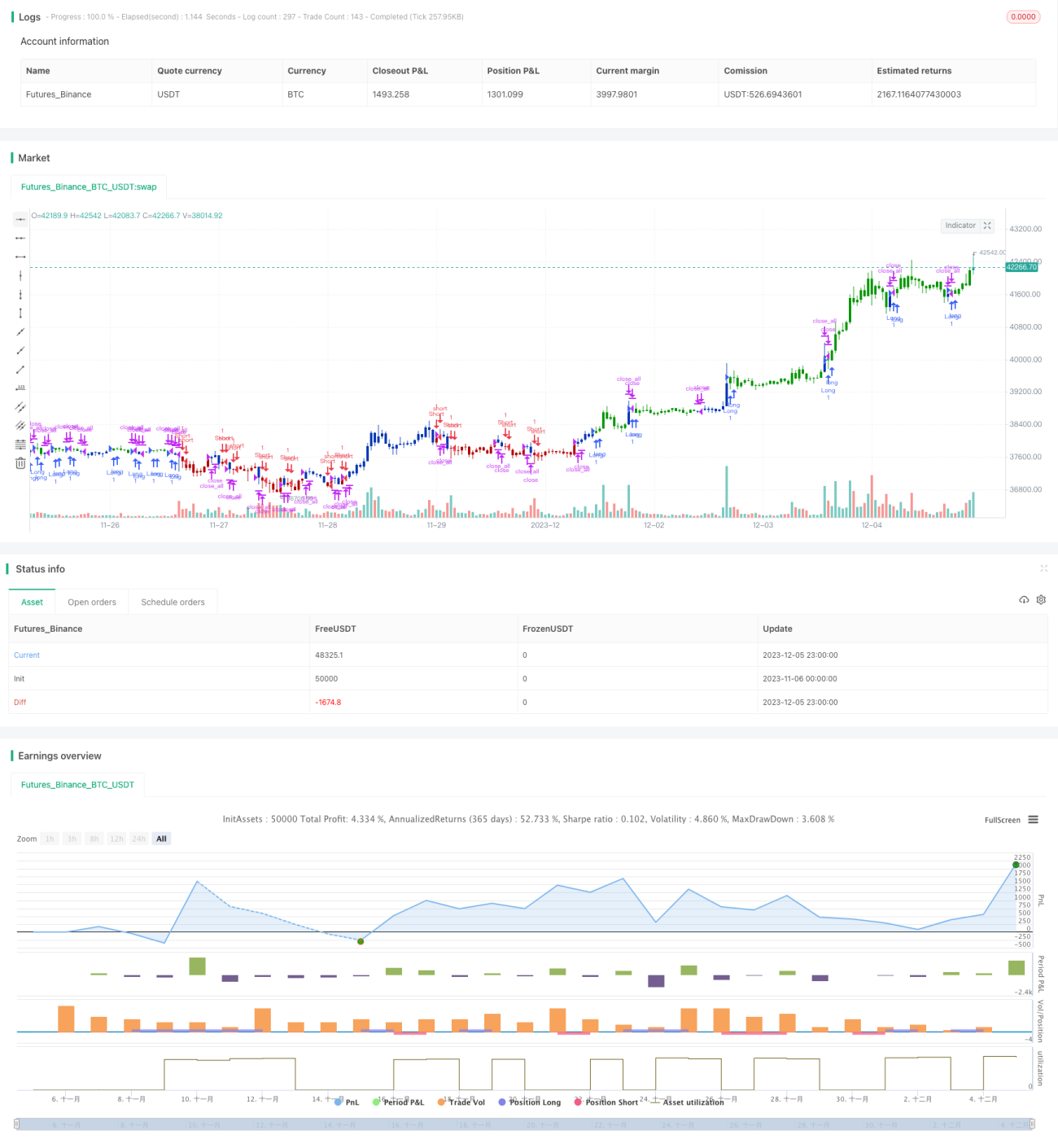

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1