Chiến lược giao cắt dựa trên Dải Bollinger và Chỉ báo Hull

Tổng quan

Chiến lược này dựa trên sự giao cắt giữa Dải Bollinger và Chỉ báo Hull để tạo ra tín hiệu giao dịch. Khi Chỉ báo Hull cắt lên trên dải dưới của Bollinger thì mua (long), khi Chỉ báo Hull cắt xuống dưới dải trên của Bollinger thì bán (short). Chiến lược kết hợp chiến lược phá vỡ của Dải Bollinger và chiến lược theo xu hướng của Chỉ báo Hull, nhờ đó tận dụng ưu điểm của cả hai.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên sự giao cắt giữa Dải Bollinger và Chỉ báo Hull để tạo ra tín hiệu giao dịch.

Đầu tiên, Dải Bollinger bao gồm ba đường: đường giữa, đường trên và đường dưới. Đường giữa là đường trung bình động n ngày, đường trên và đường dưới lần lượt là đường giữa cộng/trừ một độ lệch chuẩn. Nếu giá phá vỡ đường trên, điều đó cho thấy cơ hội bứt phá; nếu giá phá vỡ dưới đường dưới, điều đó cho thấy cơ hội điều chỉnh.

Thứ hai, Chỉ báo Hull là một chỉ báo theo xu hướng. Nó sử dụng chênh lệch giữa hai đường trung bình động trọng số với các chu kỳ khác nhau để xác định xu hướng hiện tại. Nếu đường trung bình ngắn hạn cao hơn đường trung bình dài hạn, đó là xu hướng tăng (bullish); ngược lại là xu hướng giảm (bearish).

Chiến lược này kết hợp ưu điểm của cả hai chỉ báo. Khi Chỉ báo Hull cắt lên trên dải dưới của Bollinger, cho rằng giá cổ phiếu có thể bước vào giai đoạn xu hướng tăng, lúc này thực hiện mua (long); khi Chỉ báo Hull cắt xuống dưới dải trên của Bollinger, cho rằng giá cổ phiếu có thể bước vào giai đoạn điều chỉnh giảm, lúc này thực hiện bán (short).

Ưu điểm của chiến lược

-

Kết hợp ưu điểm của cả Dải Bollinger và Chỉ báo Hull, giúp tín hiệu giao dịch đáng tin cậy hơn.

-

Sử dụng Chỉ báo Hull để xác định hướng xu hướng, và Dải Bollinger để xác định vị trí hỗ trợ/kháng cự, tạo thành tín hiệu giao cắt, có thể nâng cao xác suất sinh lời.

-

Bằng cách điều chỉnh tham số của Dải Bollinger và Chỉ báo Hull, có thể tối ưu hóa cho các cổ phiếu với chu kỳ khác nhau, phạm vi áp dụng rộng hơn.

Rủi ro và cách khắc phục

-

Khi giá cổ phiếu nằm trong vùng đi ngang, chiến lược này có thể tạo ra nhiều tín hiệu giả hơn, dẫn đến thua lỗ. Có thể giảm tín hiệu giả bằng cách tối ưu hóa tham số hoặc thêm bộ lọc.

-

Khi giá biến động mạnh, Dải Bollinger và Chỉ báo Hull có thể cùng phát ra tín hiệu giao dịch, cần đảm bảo tính thứ tự của tín hiệu, tránh đánh giá sai tín hiệu giao cắt. Có thể cân nhắc thêm lệnh dừng lỗ để kiểm soát thua lỗ.

-

Trong mã nguồn đã đặt trực tiếp khối lượng mở lệnh là 100%. Khi triển khai thực tế, cần điều chỉnh quản lý vị thế, không thể mở toàn bộ vị thế, có thể dẫn đến mở rộng thua lỗ.

Hướng tối ưu hóa

-

Có thể kiểm tra và tối ưu hóa các tham số của Dải Bollinger và Chỉ báo Hull để thích ứng với cổ phiếu ở nhiều chu kỳ hơn.

-

Thêm bộ lọc khối lượng giao dịch hoặc biến động, tránh tín hiệu sai khi thị trường đi ngang.

-

Tối ưu hóa chiến lược dừng lỗ, thiết lập dừng lỗ di động hoặc dừng lỗ theo lệnh chờ.

-

Điều chỉnh quy tắc quản lý vị thế, thêm điều kiện tái nhập lệnh, tránh mở rộng thua lỗ.

Kết luận

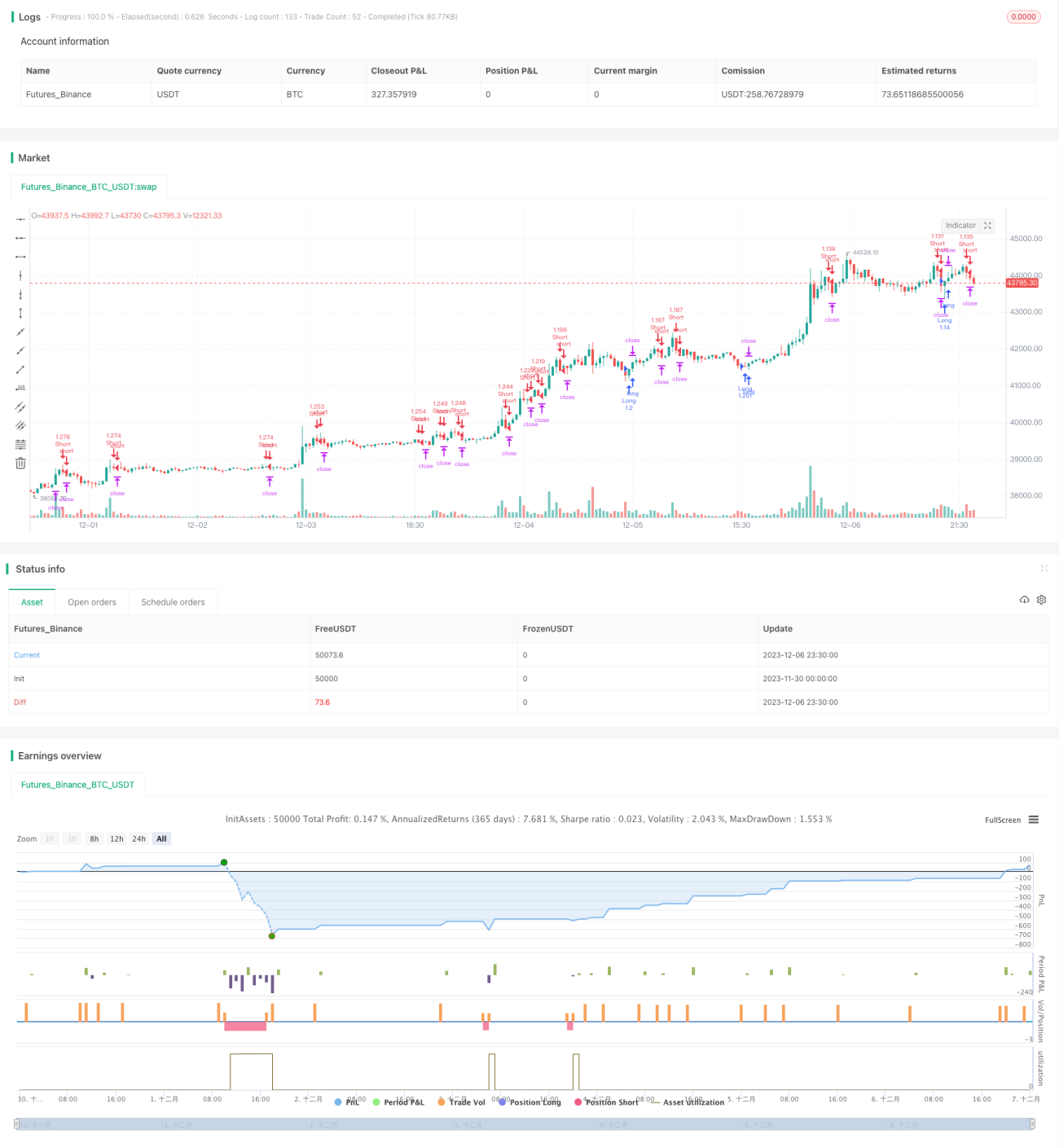

Chiến lược này tận dụng tổng hợp chiến lược phá vỡ của Dải Bollinger và chiến lược theo xu hướng của Chỉ báo Hull, thông qua sự giao cắt giữa hai chỉ báo để tạo tín hiệu giao dịch, đạt được hiệu quả kép của việc theo xu hướng và phá vỡ. Chiến lược này có tính thích ứng cao với các cổ phiếu ngắn và trung hạn, với điều kiện không có thay đổi lớn về cơ bản. Tuy nhiên, khi triển khai thực tế, vẫn cần tối ưu hóa tham số phù hợp với đặc điểm từng cổ phiếu, đồng thời điều chỉnh hợp lý quản lý vị thế, chiến lược dừng lỗ, v.v., để chiến lược trở nên ổn định hơn.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1