Chiến lược giao dịch bám xu hướng đường trung bình động

Tổng quan

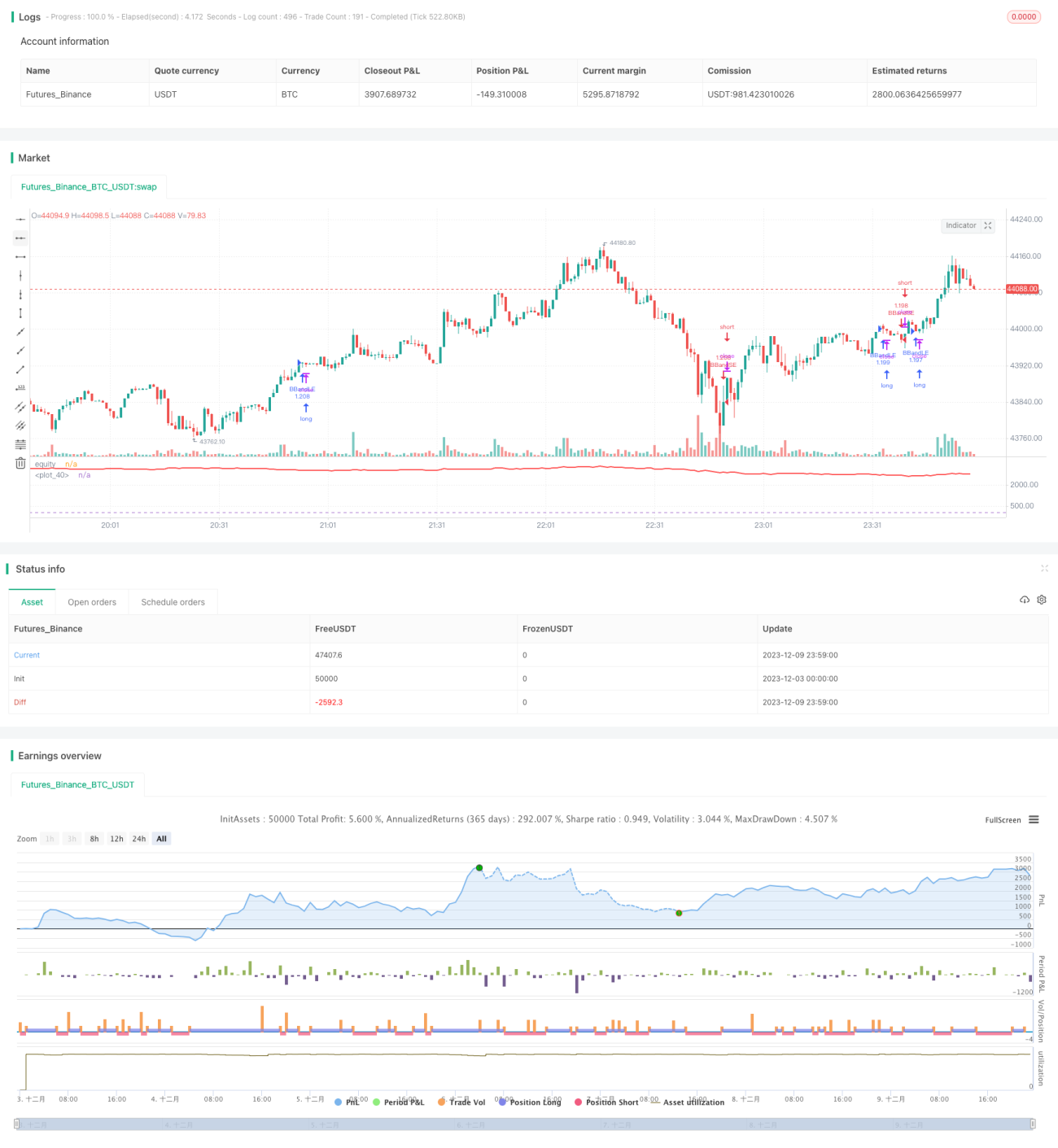

Chiến lược này tính toán đường trung bình động và tỷ lệ thay đổi giá, kết hợp với các cây nến trong một chu kỳ nhất định để xác định xu hướng hiện tại là tăng hay giảm, từ đó thực hiện mua hoặc bán tương ứng.

Nguyên lý chiến lược

Chiến lược trước tiên tính đường trung bình động đơn giản a với độ dài l và tỷ lệ thay đổi giá r với độ dài l. Sau đó tính độ chênh lệch k giữa giá nến hiện tại và đường trung bình động. Cuối cùng tính tổng sum của k trong s cây nến trước đó.

Khi sum > 0, cho thấy thị trường đang trong xu hướng tăng, chiến lược sẽ mua (long). Khi sum < 0, cho thấy thị trường đang trong xu hướng giảm, chiến lược sẽ bán (short).

Sau khi mua hoặc bán, chiến lược sẽ giữ vị thế cho đến khi xu hướng đảo chiều (sum chuyển từ dương sang âm hoặc từ âm sang dương), lúc đó sẽ đóng vị thế.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là khả năng bắt được xu hướng, phù hợp với giao dịch theo xu hướng. Cụ thể, có những ưu điểm sau:

-

Sử dụng đường trung bình động để xác định hướng xu hướng tổng thể, giúp lọc nhiễu thị trường hiệu quả và xác định xu hướng chính.

-

Áp dụng chỉ báo tỷ lệ thay đổi giá để đo lường cường độ động lượng, tránh bỏ lỡ các đợt sóng mạnh.

-

Xem xét nhiều cây nến trong một chu kỳ nhất định giúp xác định xu hướng chính xác hơn, tránh bị các giá trị ngoại lệ riêng lẻ dẫn dắt sai lầm.

-

Miễn là xu hướng không thay đổi, chiến lược duy trì vị thế liên tục, tận dụng tối đa lợi nhuận từ các đợt sóng xu hướng.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Không thể xác định chính xác thời điểm kết thúc xu hướng, có thể dẫn đến cắt lỗ sớm hoặc bỏ lỡ một phần lợi nhuận.

-

Không thể kiểm soát hiệu quả mức thua lỗ trên mỗi giao dịch, trong điều kiện thị trường cực đoan có thể chịu lỗ lớn.

-

Tham số chiến lược không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ một số cơ hội giao dịch.

-

Nắm giữ vị thế dài hạn có thể phải đối mặt với rủi ro về lãi qua đêm và ký quỹ.

Để kiểm soát rủi ro, có thể đặt điểm cắt lỗ, chỉ giao dịch các hàng hóa có tính thanh khoản cao, tối ưu hóa tham số và sử dụng đòn bẩy hợp lý.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thử nghiệm các đường trung bình động và tỷ lệ thay đổi giá với độ dài khác nhau để tìm ra bộ tham số tối ưu.

-

Thử kết hợp các chỉ báo khác như MACD để xác định xu hướng, nâng cao độ chính xác.

-

Thêm cơ chế quản lý vị thế, ví dụ chốt lời một phần sau khi có lợi nhuận, kiểm soát thua lỗ mỗi giao dịch.

-

Kết hợp chỉ báo biến động để thiết lập cắt lỗ động, giảm rủi ro trong các điều kiện thị trường cực đoan.

-

Tối ưu hóa logic mở và đóng vị thế, lọc các phá vỡ giả để nâng cao hiệu quả giao dịch.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, dễ triển khai, thông qua việc theo dõi xu hướng để giao dịch nắm giữ dài hạn, mức sụt giảm tương đối hợp lý, phù hợp với các nhà đầu tư tìm kiếm lợi nhuận ổn định. Nếu có thể tiếp tục tối ưu hóa các cơ chế như cắt lỗ và quản lý vị thế, có khả năng đạt được lợi nhuận ổn định dài hạn tốt.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1