Chiến lược đảo chiều xu hướng dựa trên hệ tư tưởng động

Tổng quan

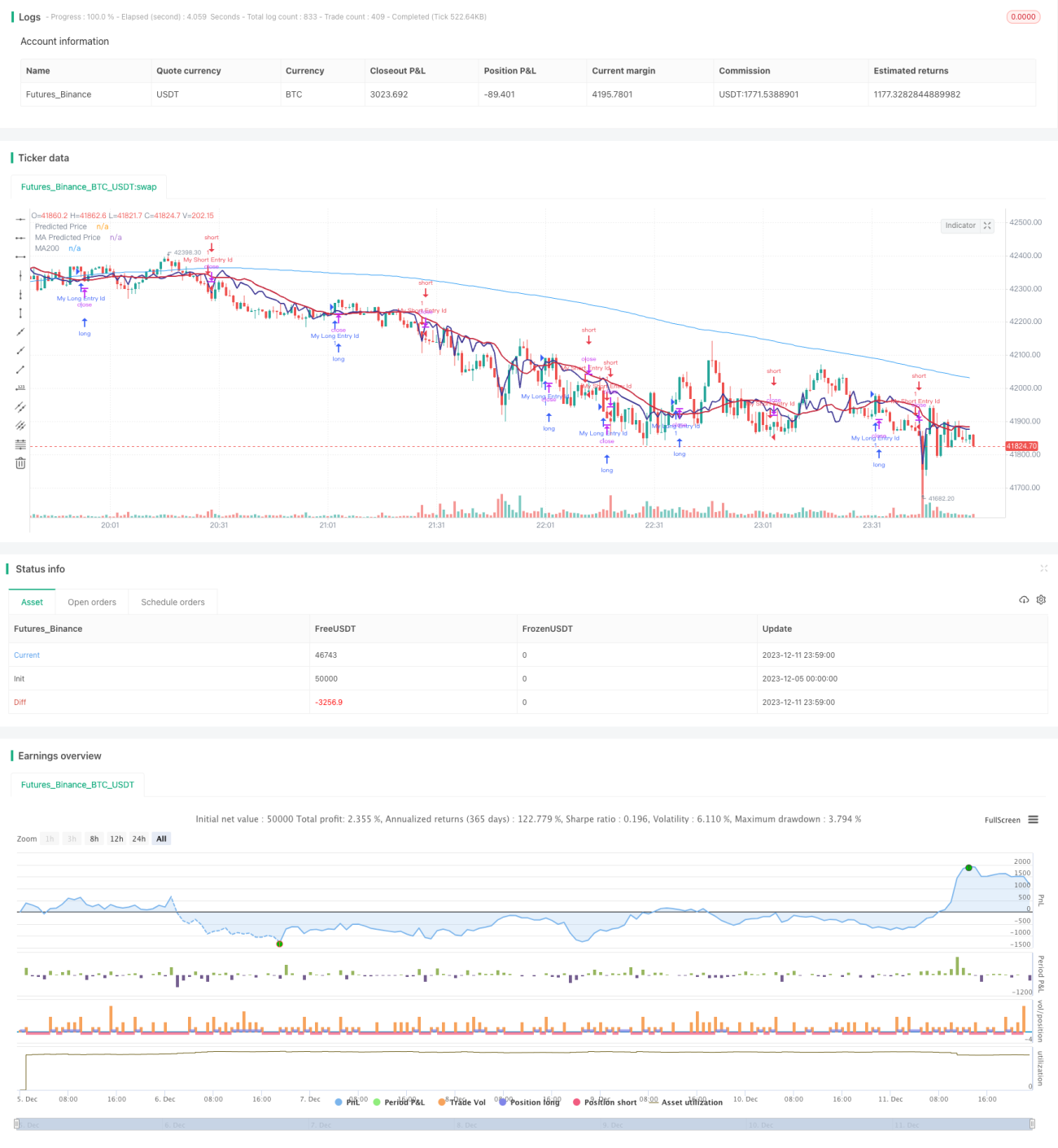

Chiến lược đảo chiều xu hướng hệ tư tưởng động sử dụng hồi quy tuyến tính để dự báo giá, kết hợp với hệ tư tưởng hình thành từ đường trung bình động để tạo tín hiệu giao dịch. Khi giá dự báo cắt lên trên đường trung bình động từ dưới lên sẽ phát sinh tín hiệu mua; khi giá dự báo cắt xuống dưới đường trung bình động từ trên xuống sẽ phát sinh tín hiệu bán, nhằm bắt kịp sự đảo chiều xu hướng.

Nguyên lý chiến lược

- Tính toán hồi quy tuyến tính của giá cổ phiếu dựa trên khối lượng giao dịch để có được giá trị dự báo của giá

- Tính toán đường trung bình động trong các điều kiện khác nhau

- Khi giá dự báo cắt lên trên đường trung bình động từ dưới lên, phát sinh tín hiệu mua

- Khi giá dự báo cắt xuống dưới đường trung bình động từ trên xuống, phát sinh tín hiệu bán

- Kết hợp chỉ báo MACD để đánh giá thời điểm đảo chiều xu hướng

Các tín hiệu trên kết hợp với nhiều xác nhận, tránh phá vỡ giả, từ đó nâng cao độ chính xác của tín hiệu.

Phân tích ưu điểm

- Sử dụng hồi quy tuyến tính để dự báo xu hướng giá, tăng độ chính xác của tín hiệu

- Kết hợp với hệ tư tưởng hình thành từ đường trung bình động, bắt kịp đảo chiều xu hướng

- Tính hồi quy tuyến tính dựa trên khối lượng giao dịch, có ý nghĩa kinh tế hơn

- Kết hợp các chỉ báo như MACD để xác nhận nhiều lớp, giảm tín hiệu giả

Phân tích rủi ro

- Tham số của hồi quy tuyến tính có ảnh hưởng lớn đến kết quả

- Thiết lập đường trung bình động cũng ảnh hưởng đến chất lượng tín hiệu

- Dù có cơ chế xác nhận, vẫn tồn tại rủi ro tín hiệu giả

- Mã nguồn có thể được tối ưu hóa thêm để giảm số lần giao dịch, tăng tỷ suất lợi nhuận

Hướng tối ưu

- Tối ưu tham số của hồi quy tuyến tính và đường trung bình động

- Thêm điều kiện xác nhận để giảm tỷ lệ tín hiệu giả

- Kết hợp thêm nhiều yếu tố để đánh giá chất lượng đảo chiều xu hướng

- Tối ưu chiến lược cắt lỗ, giảm rủi ro mỗi giao dịch

Tổng kết

Chiến lược đảo chiều xu hướng hệ tư tưởng động tích hợp dự báo hồi quy tuyến tính và hệ tư tưởng hình thành từ đường trung bình động để bắt kịp thời điểm đảo chiều xu hướng. So với các chỉ báo đơn lẻ, chiến lược này có độ tin cậy cao hơn. Đồng thời, chiến lược có thể được nâng cao chất lượng tín hiệu và mức lợi nhuận thông qua điều chỉnh tham số và tối ưu hóa điều kiện xác nhận.

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1