Chiến lược giao dịch nhanh với độ trễ thấp trên ba đường trung bình động

Nguyên lý chiến lược

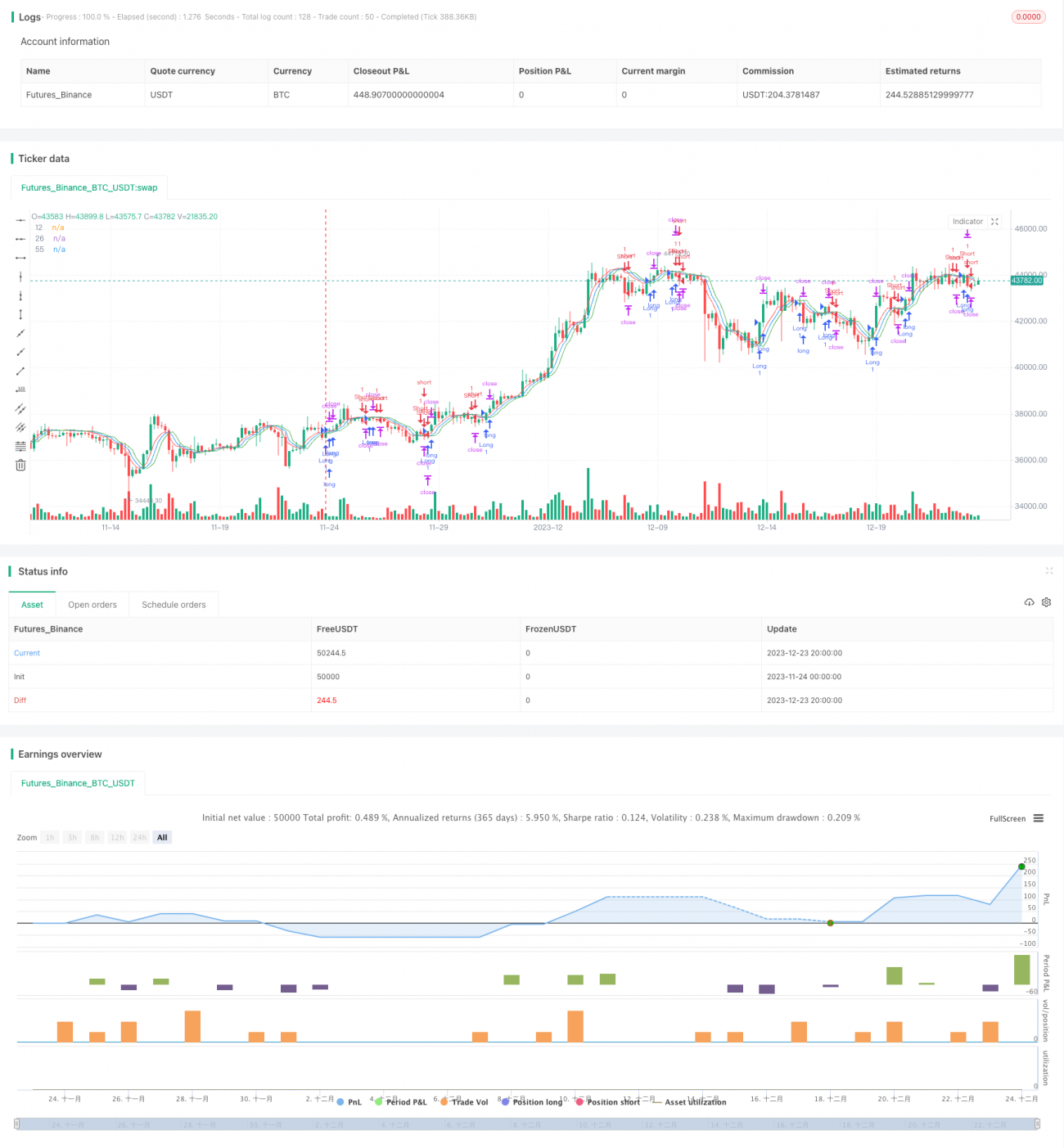

Chiến lược này sử dụng ba đường trung bình động có độ trễ thấp, bao gồm đường TEMA trễ thấp chu kỳ 12, 26 và 55. Ba đường trung bình này lần lượt đại diện cho: đường trung bình nhanh, đường trung bình trung bình và đường trung bình chậm. Khi đường trung bình nhanh cắt lên trên đường trung bình trung bình, tín hiệu mua được tạo ra; khi đường trung bình nhanh cắt xuống dưới đường trung bình trung bình, tín hiệu bán được tạo ra. Thông qua sự giao cắt của ba đường trung bình để xác định điểm mua bán trên thị trường, từ đó thực hiện giao dịch tần suất cao.

Trong mã code, hàm template tema() được định nghĩa để tính đường TEMA trễ thấp. Công thức tính của nó là: TEMA = 2*EMA - EMA(EMA), sử dụng đường trung bình động hàm mũ bậc hai EWMA để tính toán, về bản chất là một đường trung bình động hàm mũ trơn kép, ưu điểm chính là giảm đáng kể độ trễ. Điều này cho phép phản ứng nhanh hơn với sự thay đổi giá, nâng cao tính kịp thời trong việc xác định tín hiệu giao dịch.

Cụ thể, nhận định vào lệnh của chiến lược này như sau: khi đường trung bình nhanh cắt lên trên đường trung bình trung bình và đường trung bình nhanh cao hơn đường trung bình chậm, tín hiệu mua được tạo ra; khi đường trung bình nhanh cắt xuống dưới đường trung bình trung bình và đường trung bình nhanh thấp hơn đường trung bình chậm, tín hiệu bán được tạo ra.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là việc xác định điểm vào và ra lệnh nhanh chóng và chính xác. Thiết kế trễ thấp của ba đường trung bình giúp giảm đáng kể độ trễ, có thể phản ứng nhanh với sự thay đổi giá. Đồng thời, sử dụng ba đường trung bình để xác định giao cắt, tránh được việc xác định sai.

Ngoài ra, chiến lược này phù hợp với giao dịch tần suất cao, có thể nắm bắt biến động giá ngắn hạn để kiếm lời. Thông qua phương thức hoạt động vào và ra nhanh, có thể kiếm lời trong các thị trường có biến động lớn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là khả năng xảy ra lướt sóng siêu ngắn hạn. Thiết kế trễ thấp của ba đường trung bình quyết định độ nhạy cực cao của nó đối với sự thay đổi giá, ở một số thị trường có thể xuất hiện dao động siêu ngắn hạn. Lúc này rất dễ bị mắc kẹt.

Ngoài ra, giao dịch tần suất cao đòi hỏi phải trả nhiều phí giao dịch và chi phí trượt giá. Nếu khả năng sinh lời không đủ, rất dễ bị chi phí giao dịch đánh bại.

Hơn nữa, chiến lược này đòi hỏi khả năng giám sát thời gian thực của nhà giao dịch khá cao, cần cập nhật kịp thời điểm cắt lỗ và điểm chốt lời.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ của ba đường trung bình để thích ứng tốt hơn với đặc điểm của các thị trường khác nhau;

-

Thêm các chỉ báo biến động hoặc chỉ báo khối lượng để xác nhận tín hiệu, tránh bị mắc kẹt trong thị trường đi ngang;

-

Kết hợp nhiều yếu tố hơn để thiết lập cơ chế cắt lỗ và chốt lời, thực hiện theo dõi động;

-

Tối ưu hóa quản lý vị thế, kiểm soát rủi ro mỗi lệnh thông qua các phương pháp quản lý vốn;

-

Kết hợp các thuật toán học máy để tối ưu hóa động các tham số chiến lược.

Tổng kết

Chiến lược này là chiến lược giao dịch nhanh với độ trễ thấp sử dụng ba đường trung bình. Thông qua thiết kế trễ thấp, nó thực hiện vào và ra nhanh, phù hợp với giao dịch tần suất cao để nắm bắt cơ hội ngắn hạn. Ưu điểm lớn nhất của chiến lược này là xác định tín hiệu nhanh chóng và chính xác, nhược điểm lớn nhất là dễ bị mắc kẹt trong thị trường đi ngang. Bài viết này thông qua phân tích nguyên lý chi tiết, phân tích ưu điểm, phân tích rủi ro và thảo luận về tối ưu hóa, đã tổng quan toàn diện về chiến lược giao dịch này.

Kết luận

Đây là một chiến lược giao dịch nhanh với đường trung bình động ba lần độ trễ thấp. Thông qua thiết kế độ trễ thấp, chiến lược này có thể thực hiện vào lệnh và thoát lệnh nhanh chóng, phù hợp với giao dịch tần suất cao để nắm bắt các cơ hội ngắn hạn. Ưu điểm lớn nhất của chiến lược này là xác định tín hiệu nhanh chóng và chính xác. Nhược điểm lớn nhất là dễ bị tác động bởi nhiễu trong thị trường dao động ngang. Bài viết này tổng kết toàn diện về chiến lược giao dịch này thông qua phân tích chi tiết về cơ sở lý luận, ưu điểm, rủi ro và hướng tối ưu hóa.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1