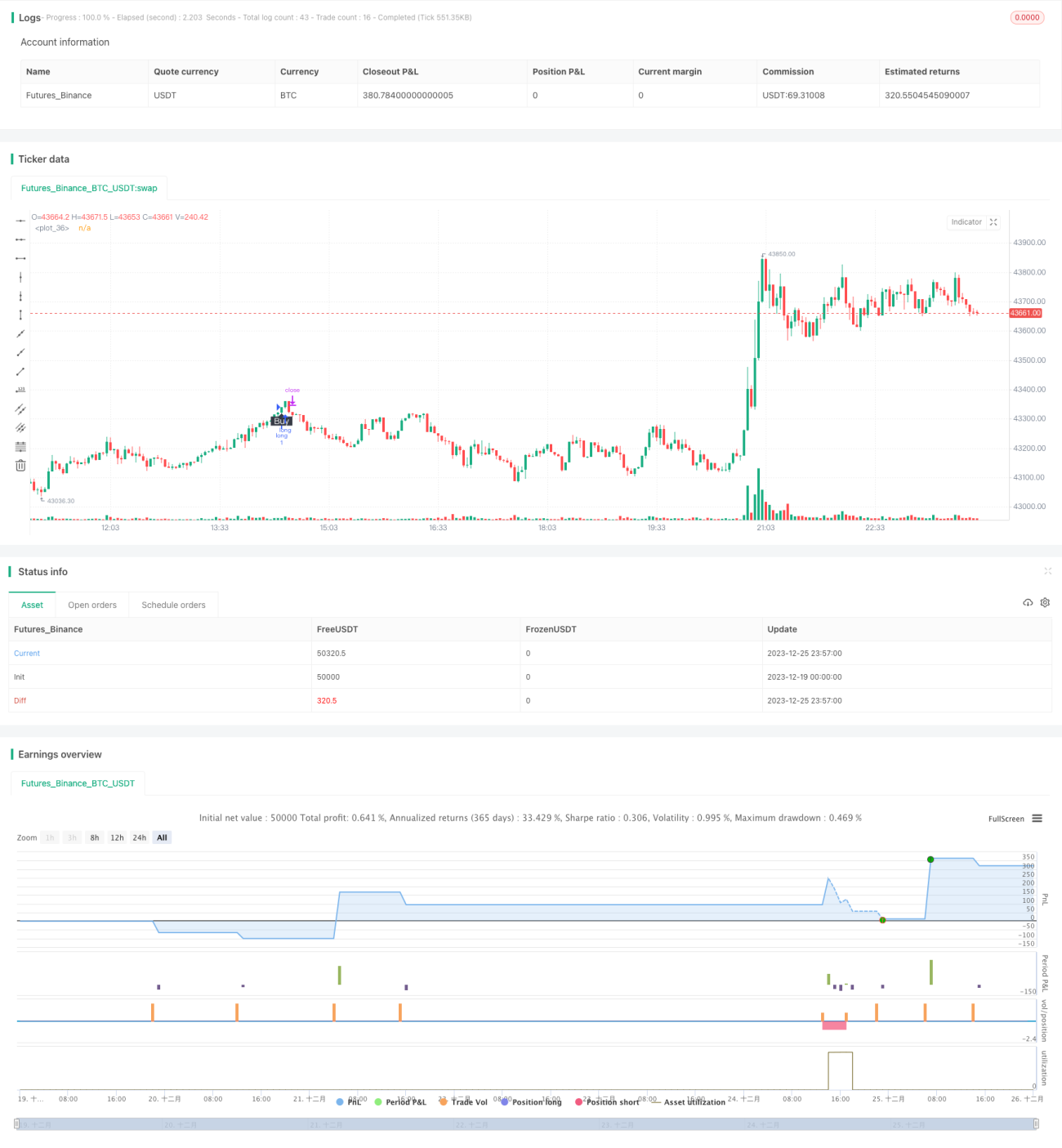

Chiến lược đột phá RSI hai chiều

Tổng quan

Chiến lược đột phá RSI hai chiều là một chiến lược giao dịch thuật toán sử dụng chỉ báo RSI để xác định các điểm đảo chiều giá. Nó so sánh chỉ báo RSI với ngưỡng trên và dưới đã thiết lập, đánh giá xem thị trường đang quá mua hay quá bán và đưa ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào chỉ báo RSI để đánh giá thị trường. Chỉ báo RSI được tính toán dựa trên sự thay đổi giá đóng cửa trong một chu kỳ nhất định, phản ánh lực mua bán của cổ phiếu. Khi RSI vượt lên trên ngưỡng trên đã thiết lập (mặc định 75), cổ phiếu được coi là bước vào vùng quá mua; khi RSI vượt xuống dưới ngưỡng dưới (mặc định 25), cổ phiếu bước vào vùng quá bán.

Quy tắc đánh giá của chiến lược:

- Khi RSI vượt lên ngưỡng trên, bán khống;

- Khi RSI vượt xuống ngưỡng dưới, mua;

- Đóng vị thế sau khi cắt lỗ hoặc chốt lời.

Logic giao dịch của nó đơn giản và rõ ràng, các tham số tham khảo được thiết lập hợp lý, có nhiều không gian tùy chỉnh, phù hợp để nắm bắt các xu hướng lớn trong thị trường.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Logic đơn giản, dễ hiểu và dễ thực hiện;

- Các tham số tham khảo được thiết lập hợp lý, có thể cấu hình cá nhân hóa;

- Có thể cấu hình logic giao dịch đảo chiều, linh hoạt ứng phó với thị trường;

- Xác định hiệu quả các điểm đảo chiều giá, nắm bắt xu hướng lớn.

Nhìn chung, chiến lược này có các tham số tham khảo hợp lý, triển khai đơn giản, thông qua chỉ báo RSI có thể đánh giá hiệu quả sự đảo chiều giá, phù hợp để nắm bắt xu hướng lớn trung và dài hạn, là một chiến lược định lượng dễ sử dụng và nắm bắt.

Phân tích rủi ro

Mặc dù chiến lược này khá đơn giản và đáng tin cậy, chúng ta cũng không thể bỏ qua những rủi ro tiềm ẩn:

- Xác suất chỉ báo RSI phát ra tín hiệu sai khá lớn. RSI không thể dự đoán hoàn hảo sự đảo chiều giá, có thể dẫn đến đánh giá sai.

- Khả năng cắt lỗ liên tiếp trong thị trường xu hướng. RSI khó phân biệt giữa điều chỉnh trong phạm vi bình thường và đảo chiều xu hướng.

- Thua lỗ nhiều trong thị trường dao động. Chỉ báo RSI không thể đánh giá hiệu quả diễn biến dao động, chiến lược sẽ chịu tổn thất lớn hơn trong môi trường này.

Để kiểm soát rủi ro, chúng ta cần lưu ý những điểm sau:

- Điều chỉnh tham số phù hợp để tránh tỷ lệ đánh giá sai quá cao;

- Kết hợp các chỉ báo khác để xác nhận tín hiệu giao dịch, tăng độ chính xác;

- Tăng tỷ lệ chốt lời, giảm mức cắt lỗ cho mỗi giao dịch;

- Tránh giao dịch trong thị trường dao động.

Hướng tối ưu

Xét đến chiến lược này chủ yếu đối mặt với rủi ro đánh giá sai đảo chiều và thua lỗ trong thị trường dao động, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

- Kết hợp các chỉ báo khác để lọc tín hiệu. Ví dụ các chỉ báo như KDJ, MACD có thể đóng vai trò lọc, tránh đánh giá sai.

- Tăng mức cắt lỗ cho mỗi lệnh. Mở rộng không gian cắt lỗ cho mỗi giao dịch một cách phù hợp giúp chiến lược đi theo xu hướng lớn.

- Đặt giới hạn tần suất mở lệnh. Thêm logic chỉ giao dịch một lần hoặc N lần trong mỗi chu kỳ nhất định có thể kiểm soát việc mở lệnh quá dày đặc.

- Thiết lập đánh giá trạng thái thị trường. Chỉ cho phép chiến lược chạy trong thị trường xu hướng, tránh thị trường dao động, có thể cải thiện đáng kể tỷ lệ lợi nhuận/rủi ro của chiến lược.

Tổng kết

Chiến lược đột phá RSI hai chiều nhìn chung là một chiến lược định lượng đơn giản và thực tế. Nó sử dụng chỉ báo RSI để xác định sự đảo chiều giá, thực hiện theo dõi xu hướng đơn giản. Mặc dù tồn tại một số rủi ro đánh giá sai, nhưng có thể tối ưu hóa thông qua điều chỉnh tham số và lọc tín hiệu, đóng vai trò quan trọng trong việc nắm bắt xu hướng trung và dài hạn. Logic của nó đơn giản, phù hợp cho người mới bắt đầu giao dịch định lượng tham khảo và học tập. Thông qua ứng dụng tối ưu hóa, chiến lược này có thể mang lại lợi nhuận định lượng tương đối ổn định.

- 1