Chiến lược giao dịch giao cắt vàng ba đường trung bình động

Tổng quan

Chiến lược giao dịch Vàng Giao (Golden Cross) với ba đường trung bình động là một chiến lược phân tích kỹ thuật điển hình. Chiến lược này sử dụng đồng thời ba đường trung bình động với các độ dài thời gian khác nhau để bắt xu hướng, đạt được giao dịch rủi ro thấp. Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động trung hạn và đường trung bình động trung hạn cao hơn đường trung bình động dài hạn, tín hiệu mua được tạo ra; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động trung hạn và đường trung bình động trung hạn thấp hơn đường trung bình động dài hạn, tín hiệu bán được tạo ra.

Nguyên lý chiến lược

Chiến lược Vàng Giao ba đường trung bình động chủ yếu dựa vào ba đường trung bình động để xác định hướng xu hướng. Đường trung bình động ngắn hạn phản ứng nhạy bén với biến động giá; đường trung bình động trung hạn cung cấp nhận định xu hướng rõ ràng hơn; đường trung bình động dài hạn lọc nhiễu thị trường, xác định xu hướng dài hạn.

Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động trung hạn, điều này cho thấy giá bắt đầu phá vỡ lên trên; lúc này nếu đường trung bình động trung hạn cao hơn đường trung bình động dài hạn, thì có nghĩa là thị trường đang trong xu hướng tăng, do đó tạo ra tín hiệu mua.

Ngược lại, khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động trung hạn, điều này cho thấy giá bắt đầu phá vỡ xuống dưới; lúc này nếu đường trung bình động trung hạn thấp hơn đường trung bình động dài hạn, thì có nghĩa là thị trường đang trong xu hướng giảm, do đó tạo ra tín hiệu bán.

Chiến lược này đồng thời thiết lập các mức dừng lỗ và chốt lời. Sau khi giao dịch, giá dừng lỗ và chốt lời được tính toán dựa trên tỷ lệ dừng lỗ/chốt lời đã thiết lập. Nếu giá chạm đến mức dừng lỗ hoặc chốt lời, vị thế sẽ được đóng lại và thoát khỏi thị trường.

Ưu điểm của chiến lược

- Sử dụng ba đường trung bình động cùng nhau để đánh giá xu hướng, nâng cao độ chính xác của nhận định

- Thiết lập dừng lỗ và chốt lời, có thể kiểm soát hiệu quả rủi ro của từng giao dịch

- Có thể tùy chỉnh tham số của các đường trung bình động, phù hợp với các loại tài sản khác nhau

- Có thể lựa chọn bảy loại đường trung bình động khác nhau, làm phong phú loại chiến lược

Rủi ro và giải pháp của chiến lược

-

Khi ba đường trung bình động nằm trong vùng tích lũy, có thể tạo ra tín hiệu sai

Giải pháp: Điều chỉnh tham số của các đường trung bình động phù hợp, tránh tạo ra tín hiệu sai

-

Thiết lập tỷ lệ dừng lỗ/chốt lời quá mức

Giải pháp: Điều chỉnh tỷ lệ dừng lỗ/chốt lời phù hợp, không quá lớn cũng không quá nhỏ

-

Thiết lập tham số không đúng, dẫn đến tần suất giao dịch quá cao hoặc quá thấp

Giải pháp: Kiểm tra các tham số khác nhau, tìm kiếm tổ hợp tham số tối ưu

Hướng tối ưu hóa chiến lược

Chiến lược Vàng Giao ba đường trung bình động có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các loại, độ dài tham số khác nhau, tìm kiếm tham số tối ưu

Có thể kiểm tra các tổ hợp đường trung bình động có độ dài hoặc loại khác nhau để đạt được hiệu quả giao dịch tốt nhất

-

Thêm các chỉ báo kỹ thuật khác để lọc tín hiệu

Có thể thêm vào chiến lược các chỉ báo khác như KDJ, MACD để xác nhận đa yếu tố, lọc các tín hiệu sai

-

Chọn tham số dựa trên đặc điểm của từng loại tài sản

Có thể rút ngắn chu kỳ đường trung bình động đối với tài sản có biến động cao; kéo dài chu kỳ đường trung bình động đối với tài sản có biến động thấp

-

Sử dụng phương pháp máy học để tìm tổ hợp tham số tối ưu

Thông qua thuật toán tự động duyệt không gian tham số, nhanh chóng xác định tham số tối ưu

Tổng kết

Chiến lược Vàng Giao ba đường trung bình động nhìn chung là một chiến lược đuổi xu hướng đơn giản và thực dụng. Nó sử dụng đồng thời ba đường trung bình động để bắt hướng xu hướng, thiết lập dừng lỗ/chốt lời để kiểm soát rủi ro, có thể đạt được lợi nhuận ổn định. Thông qua tối ưu hóa tham số và thêm các chỉ báo kỹ thuật khác, có thể nâng cao hơn nữa hiệu quả của chiến lược. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư tìm kiếm lợi nhuận ổn định.

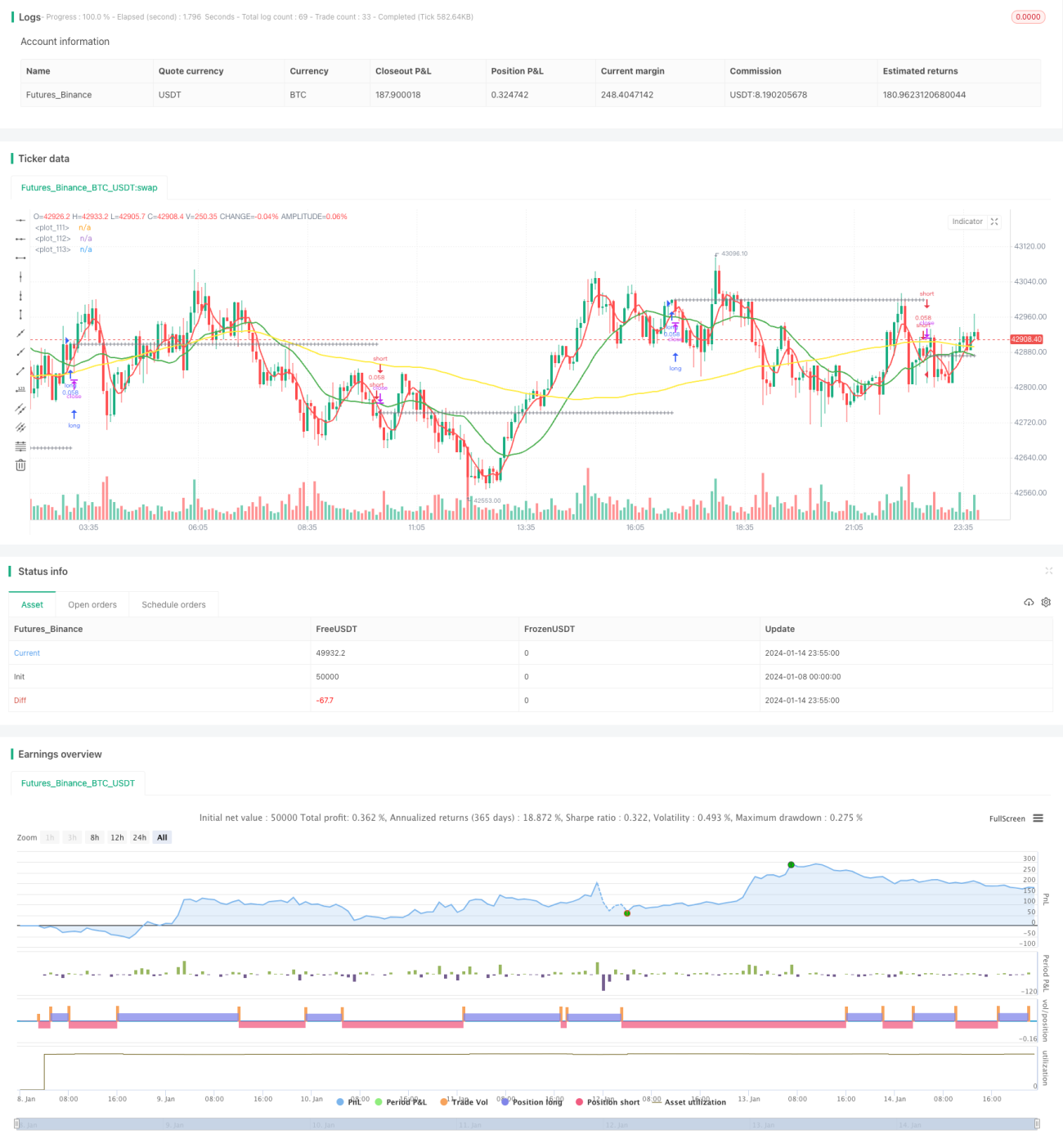

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1