Tối ưu hóa chiến lược giao cắt vàng EMA

Tổng quan

Chiến lược tối ưu hóa Golden Cross EMA là một chiến lược giao dịch định lượng đơn giản và hiệu quả dựa trên chỉ báo EMA. Nó sử dụng sự giao nhau giữa các đường EMA với chu kỳ khác nhau làm tín hiệu mua và bán, kết hợp với các nguyên tắc quản lý rủi ro để quản lý vị thế.

Tên và nguyên lý chiến lược

Tên của chiến lược này là Chiến lược tối ưu hóa Golden Cross EMA. Trong đó, "tối ưu hóa" thể hiện chiến lược này đã được tối ưu hóa về tham số và cơ chế dựa trên chiến lược EMA cơ bản; "EMA" đại diện cho chỉ báo cốt lõi là đường trung bình động hàm mũ; "Golden Cross" chỉ việc tín hiệu giao dịch được tạo ra từ sự giao cắt vàng của các đường EMA khác nhau.

Nguyên lý cơ bản của chiến lược này: Tính toán hai nhóm đường EMA với tham số khác nhau, khi EMA chu kỳ ngắn vượt lên trên EMA chu kỳ dài từ dưới lên sẽ tạo ra tín hiệu mua; ngược lại, khi EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài từ trên xuống sẽ tạo ra tín hiệu bán. Ở đây lựa chọn kết hợp EMA chu kỳ 7 và chu kỳ 20 để tạo thành đường nhanh và đường chậm.

Trong code, fastEMA = ema(close, fastLength) và slowEMA = ema(close, slowLength) được sử dụng để tính toán và vẽ đường EMA 7 ngày và EMA 20 ngày. Khi đường nhanh cắt lên trên đường chậm, tức điều kiện crossover(fastEMA, slowEMA) đúng, sẽ tạo ra tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, tức điều kiện crossunder(fastEMA, slowEMA) đúng, sẽ tạo ra tín hiệu bán.

Phân tích ưu điểm chiến lược

Chiến lược tối ưu hóa Golden Cross EMA có những ưu điểm sau:

-

Thao tác đơn giản. Chỉ dựa trên giao cắt vàng của đường EMA để tạo tín hiệu giao dịch, dễ hiểu và dễ thực hiện, phù hợp với tự động hóa giao dịch định lượng.

-

Khả năng bắt đảo chiều mạnh. EMA là một chỉ báo theo xu hướng, khi EMA ngắn hạn và dài hạn giao nhau, thường báo hiệu sự đảo chiều của xu hướng ngắn hạn và dài hạn, tạo cơ hội bắt đảo chiều.

-

Hiệu quả làm mịn và lọc nhiễu tốt. Bản thân EMA có đặc tính làm mịn và lọc nhiễu, giúp loại bỏ nhiễu thị trường ngắn hạn và tạo ra tín hiệu giao dịch chất lượng cao.

-

Thiết kế tối ưu hóa tham số. Chu kỳ của FAST EMA và SLOW EMA được lựa chọn tối ưu, cân bằng giữa việc bắt đảo chiều và lọc nhiễu, từ đó tạo ra tín hiệu ổn định.

-

Quản lý vị thế khoa học. Tối ưu hóa quản lý vị thế dựa trên ATR và tỷ lệ lợi nhuận/rủi ro, kiểm soát hiệu quả rủi ro từng giao dịch, đảm bảo quản lý vốn mạnh mẽ.

Phân tích rủi ro chiến lược

Chiến lược tối ưu hóa Golden Cross EMA cũng tồn tại một số rủi ro, chủ yếu thể hiện ở:

-

Không phù hợp với thị trường có xu hướng mạnh. Giao cắt EMA kém thích nghi với thị trường có xu hướng mạnh, có thể tạo ra quá nhiều tín hiệu không hiệu quả.

-

Độ nhạy tham số cao. Việc lựa chọn FAST EMA và SLOW EMA ảnh hưởng đáng kể đến hiệu quả chiến lược, cần kiểm tra và tối ưu hóa cẩn thận.

-

Vấn đề độ trễ tín hiệu. Tín hiệu giao cắt EMA vốn có độ trễ nhất định, có thể bỏ lỡ thời điểm vào lệnh tốt nhất.

-

Rủi ro dừng lỗ. Trong code hiện tại chưa có cơ chế dừng lỗ, tiềm ẩn rủi ro sụt giảm lớn.

Giải pháp tương ứng là:

-

Sử dụng mô hình đa yếu tố, đưa vào các chỉ báo khác để xác định xu hướng;

-

Backtest đầy đủ để tìm tổ hợp tham số tối ưu;

-

Kết hợp với các chỉ báo dẫn trước khác, ví dụ giao cắt đường zero của MACD;

-

Xây dựng chiến lược dừng lỗ hợp lý, ví dụ dừng lỗ theo bội số ATR hoặc dừng lỗ đóng cửa.

Hướng tối ưu hóa chiến lược

Hướng tối ưu hóa Chiến lược tối ưu hóa Golden Cross EMA tập trung vào các khía cạnh sau:

-

Tối ưu hóa khả năng thích ứng đa thị trường. Đưa vào đánh giá trạng thái thị trường, tắt chiến lược trong điều kiện thị trường có xu hướng để giảm tín hiệu không hiệu quả.

-

Tối ưu hóa tham số. Sử dụng thuật toán di truyền, v.v. để tìm tổ hợp tham số tối ưu, nâng cao độ ổn định của chiến lược.

-

Đưa vào cơ chế dừng lỗ. Thiết lập quy tắc dừng lỗ hợp lý, ví dụ dừng lỗ động ATR, dừng lỗ di động hoặc dừng lỗ đóng cửa.

-

Tối ưu hóa chu kỳ backtest. Phân tích dữ liệu ở các khung thời gian khác nhau để xác định chu kỳ thực hiện chiến lược tối ưu.

-

Tối ưu hóa quản lý vị thế. Tối ưu hóa thuật toán vị thế để tìm cân bằng tốt nhất giữa rủi ro và lợi nhuận.

Những biện pháp tối ưu hóa này sẽ giúp giảm tín hiệu không cần thiết, kiểm soát rủi ro sụt giảm, nâng cao độ ổn định và tỷ suất lợi nhuận của chiến lược.

Tổng kết

Chiến lược tối ưu hóa Golden Cross EMA là một chiến lược định lượng đơn giản và hiệu quả. Nó tận dụng các đặc tính ưu việt của EMA để tạo tín hiệu giao dịch và tiến hành thiết kế tối ưu hóa trên cơ sở đó. Chiến lược này có ưu điểm như thao tác đơn giản, khả năng bắt đảo chiều mạnh, tối ưu hóa tham số, quản lý vị thế khoa học; đồng thời cũng tồn tại rủi ro thích ứng thị trường nhất định và rủi ro chất lượng tín hiệu. Không gian tối ưu hóa trong tương lai là nâng cao độ ổn định và khả năng thích ứng đa thị trường của chiến lược. Thông qua thực hành tối ưu hóa liên tục, chiến lược này hứa hẹn sẽ trở thành giải pháp định lượng đáng tin cậy.

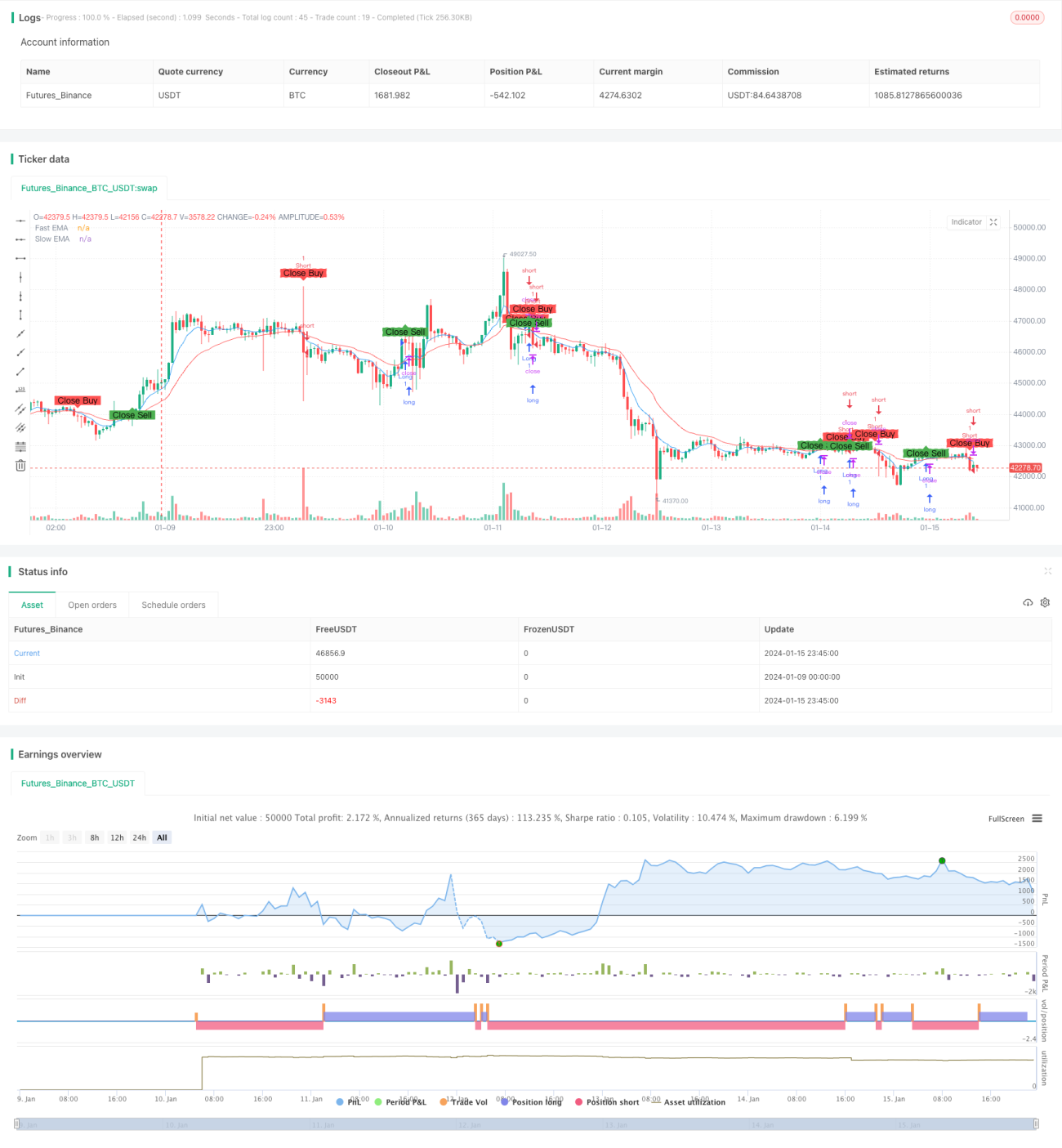

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1