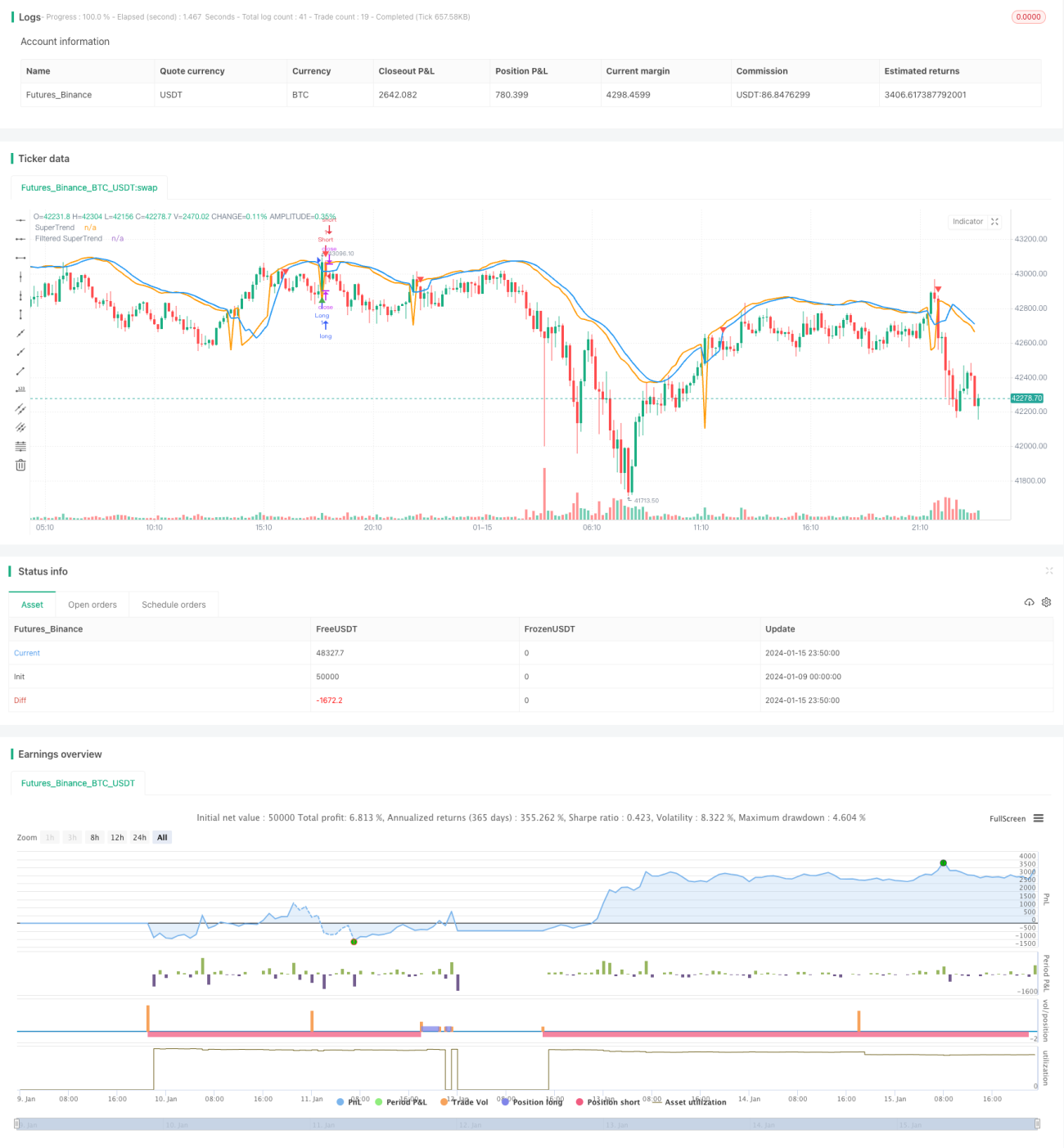

Cải tiến chiến lược xu hướng đột phá động lượng theo dõi xu hướng

Tổng quan

Bài viết này phân tích chi tiết một chiến lược giao dịch theo xu hướng cải tiến kết hợp chỉ báo SuperTrend và bộ lọc Stochastic RSI. Chiến lược này nhằm mục đích tạo ra tín hiệu mua và bán, đồng thời xem xét xu hướng thị trường và giảm tín hiệu giả. Stochastic RSI được sử dụng để tránh các tín hiệu giả trong điều kiện quá mua/quá bán.

Nguyên lý chiến lược

Tính toán SuperTrend

Đầu tiên, tính phạm vi dao động thực (TR) và phạm vi dao động thực trung bình (ATR). Sau đó sử dụng ATR để tính dải trên và dải dưới:

Dải trên = SMA (giá đóng cửa, chu kỳ ATR) + Hệ số ATR × ATR

Dải dưới = SMA (giá đóng cửa, chu kỳ ATR) - Hệ số ATR × ATR

Nếu giá đóng cửa cao hơn dải dưới, đó là xu hướng tăng; nếu giá đóng cửa thấp hơn dải trên, đó là xu hướng giảm. Trong xu hướng tăng, SuperTrend là dải dưới; trong xu hướng giảm, SuperTrend là dải trên.

Cơ chế lọc

Để giảm tín hiệu giả, SuperTrend được làm trung bình động để có được SuperTrend đã lọc.

Stochastic RSI

Tính giá trị RSI, sau đó áp dụng chỉ báo Stochastic để tạo Stochastic RSI. Nó phản ánh RSI có đang ở vùng quá mua hay quá bán hay không.

Điều kiện vào và thoát lệnh

Điều kiện mua: Giá đóng cửa cắt lên trên SuperTrend đã lọc và đang trong xu hướng tăng, đồng thời Stochastic RSI < 80

Điều kiện bán: Giá đóng cửa cắt xuống dưới SuperTrend đã lọc và đang trong xu hướng giảm, đồng thời Stochastic RSI > 20

Thoát lệnh mua: Giá đóng cửa cắt xuống dưới SuperTrend đã lọc và đang trong xu hướng tăng

Thoát lệnh bán: Giá đóng cửa cắt lên trên SuperTrend đã lọc và đang trong xu hướng giảm

Ưu điểm của chiến lược

Đây là một chiến lược giao dịch theo xu hướng cải tiến, so với các chỉ báo đơn giản như đường trung bình động, nó có những ưu điểm sau:

- Bản thân SuperTrend đã có khả năng nhận diện xu hướng mạnh mẽ và khả năng lọc tín hiệu giả.

- Áp dụng cơ chế lọc giúp giảm thêm tín hiệu giả, làm cho tín hiệu đáng tin cậy hơn.

- Stochastic RSI tránh các tín hiệu giả phát sinh trong điều kiện quá mua/quá bán, cho phép chiến lược phát tín hiệu gần các vùng hỗ trợ/kháng cự quan trọng.

- Chiến lược đồng thời xem xét hướng xu hướng và tình trạng quá mua/quá bán của Stochastic RSI, cân bằng tốt mối quan hệ giữa theo dõi xu hướng và tránh tín hiệu giả.

- Tham số chiến lược có thể linh hoạt điều chỉnh, phù hợp với các môi trường thị trường khác nhau.

Rủi ro chiến lược và tối ưu hóa

Rủi ro có thể xảy ra

- Trong thị trường biến động mạnh, mức dừng lỗ có thể bị phá vỡ.

- SuperTrend và cơ chế lọc đều có độ trễ, có thể bỏ lỡ những thay đổi giá gần đây nhất.

- Thiết lập tham số Stochastic RSI không phù hợp cũng có thể ảnh hưởng đến hiệu suất chiến lược.

Ứng phó rủi ro

- Điều chỉnh mức dừng lỗ phù hợp, hoặc sử dụng dừng lỗ mặc định.

- Điều chỉnh tham số chu kỳ ATR, chu kỳ lọc để cân bằng độ trễ.

- Kiểm tra và tối ưu hóa tham số Stochastic RSI.

Hướng tối ưu hóa

- Kiểm tra các tổ hợp tham số khác nhau để tìm tham số tối ưu.

- Thử các cơ chế lọc khác nhau, như làm mịn EMA, v.v.

- Áp dụng thuật toán học máy để tự động tối ưu hóa tham số.

- Kết hợp các chỉ báo khác để bổ sung cơ sở vào lệnh.

Tổng kết

Chiến lược này tích hợp ưu điểm của hai chỉ báo SuperTrend và Stochastic RSI, có thể nhận diện xu hướng hiệu quả và tạo ra tín hiệu giao dịch chất lượng cao. Đồng thời, cơ chế lọc cũng giúp nó có khả năng chống nhiễu thị trường tốt hơn. Chiến lược này có thể đạt được hiệu quả tốt hơn thông qua tối ưu hóa tham số, và cũng có thể xem xét kết hợp với các chỉ báo hoặc mô hình khác. Nhìn chung, chiến lược này thể hiện khả năng theo dõi xu hướng tốt và có cơ chế kiểm soát rủi ro nhất định, phù hợp với những nhà đầu tư tìm kiếm lợi nhuận ổn định.

- 1