Chiến lược giao dịch phân kỳ chỉ báo RSI

Tổng quan

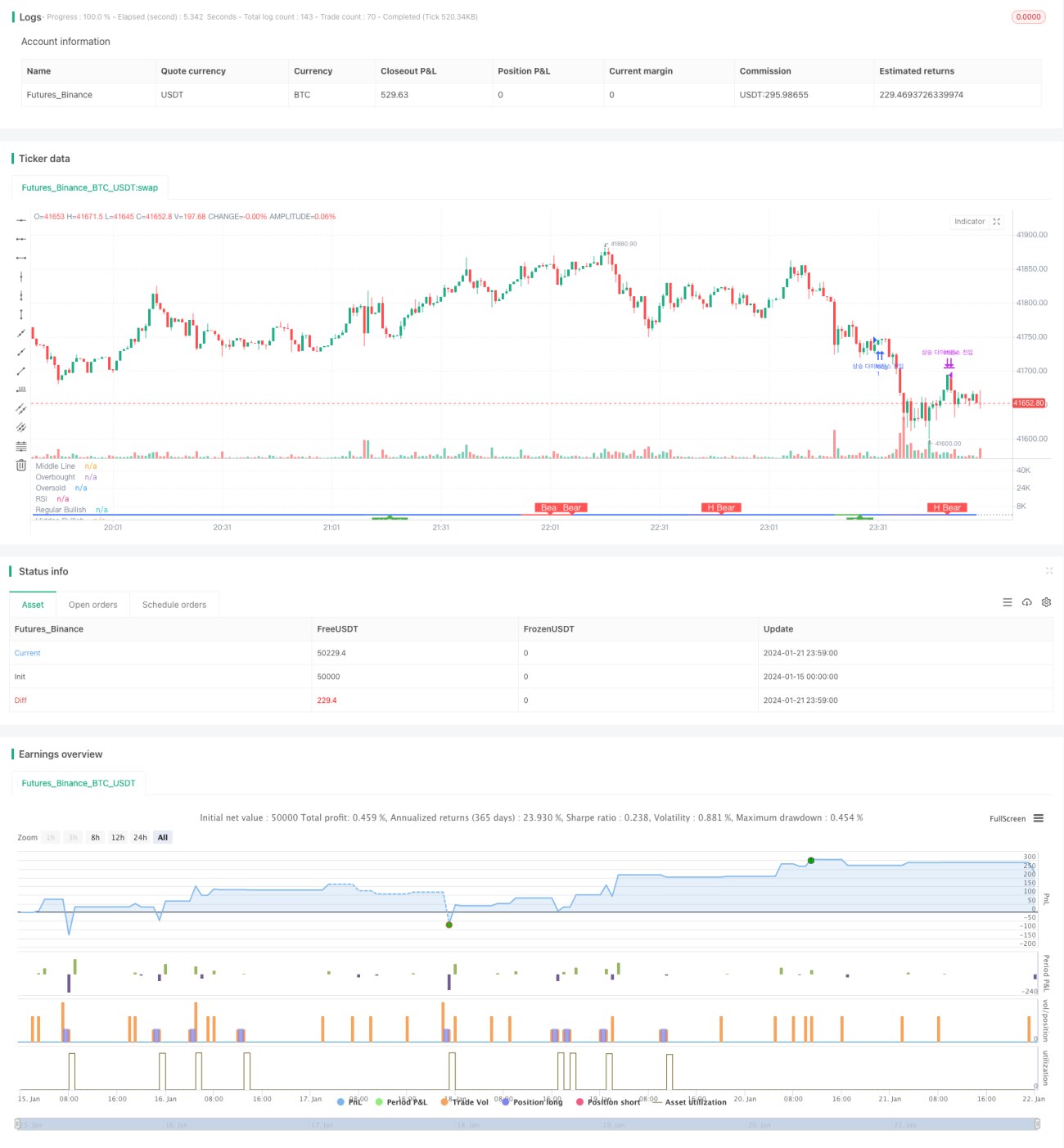

Chiến lược giao dịch phân kỳ chỉ báo RSI phân tích sự phân kỳ giữa chỉ báo RSI và giá, phát hiện cơ hội phân kỳ giá trị, và thực hiện lệnh mua/bán khi xuất hiện phân kỳ.

Nguyên lý chiến lược

Chiến lược này dựa trên sự phân kỳ giá trị khi chỉ báo RSI và giá xuất hiện sự khác biệt. Chỉ báo RSI phản ánh sức mạnh/yếu, giá phản ánh quan hệ cung cầu. Khi hai yếu tố này phân kỳ, điều đó cho thấy thị trường đang có sự định giá sai, có thể bán khống hoặc mua vào để kiếm lợi nhuận.

Cụ thể, phân kỳ tăng thông thường là khi RSI tạo đáy cao hơn trong khi giá tạo đáy thấp hơn. Điều này cho thấy thị trường tuy có vẻ giảm nhưng thực tế đã có dấu hiệu tích lũy để bật tăng. Khi RSI phân kỳ với giá và vượt lên trên ngưỡng 50, có thể bắt được cơ hội phục hồi này.

Phân kỳ giảm thông thường thì ngược lại: RSI tạo đỉnh thấp hơn trong khi giá tạo đỉnh cao hơn. Điều này cho thấy thị trường bề ngoài có vẻ tăng nhưng thực tế đã có dấu hiệu yếu kém. Khi RSI phân kỳ với giá và phá vỡ xuống dưới ngưỡng 50, có thể bán khống để kiếm lợi nhuận.

Ngoài ra, còn có các trường hợp phân kỳ tăng ẩn và phân kỳ giảm ẩn. Lúc này mối quan hệ giữa RSI và giá ngược với phân kỳ thông thường, nhưng nguyên lý tương tự, cũng có thể sinh lời.

Ưu điểm của chiến lược

- Nắm bắt sự phân kỳ giá trị, phát hiện định giá sai của thị trường

- Kết hợp sự phân kỳ giữa chỉ báo và giá, tăng tỷ lệ thắng

- Phân biệt nhiều dạng phân kỳ, bao phủ nhiều cơ hội hơn

Phân tích rủi ro

- Trong các điều kiện thị trường đặc biệt, có thể xuất hiện phân kỳ giả, cần nhận biết

- Tỷ lệ thắng khi vượt ngưỡng 50 không cao, có thể tối ưu hóa thích hợp

- Chọn sai hướng mua/bán có thể dẫn đến thua lỗ lớn

Hướng tối ưu

- Tối ưu tham số RSI, tăng độ chính xác dự báo của chỉ báo

- Kết hợp các tín hiệu chỉ báo khác để đánh giá phân kỳ

- Đánh giá tỷ lệ lợi nhuận/rủi ro của lệnh mua/bán, kiểm soát lãi lỗ từng lệnh

Tổng kết

Chiến lược phân kỳ chỉ báo RSI phân tích sự sai lệch giữa giá trị và giá để phát hiện định giá sai của thị trường, đây là một chiến lược arbitrage thống kê điển hình. Ưu điểm của chiến lược này là phát hiện kịp thời cơ hội đảo chiều xu hướng, rủi ro nằm ở độ chính xác của việc nhận diện phân kỳ. Thông qua tối ưu hóa liên tục, có thể đạt được lợi nhuận ổn định trong thực chiến.

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1