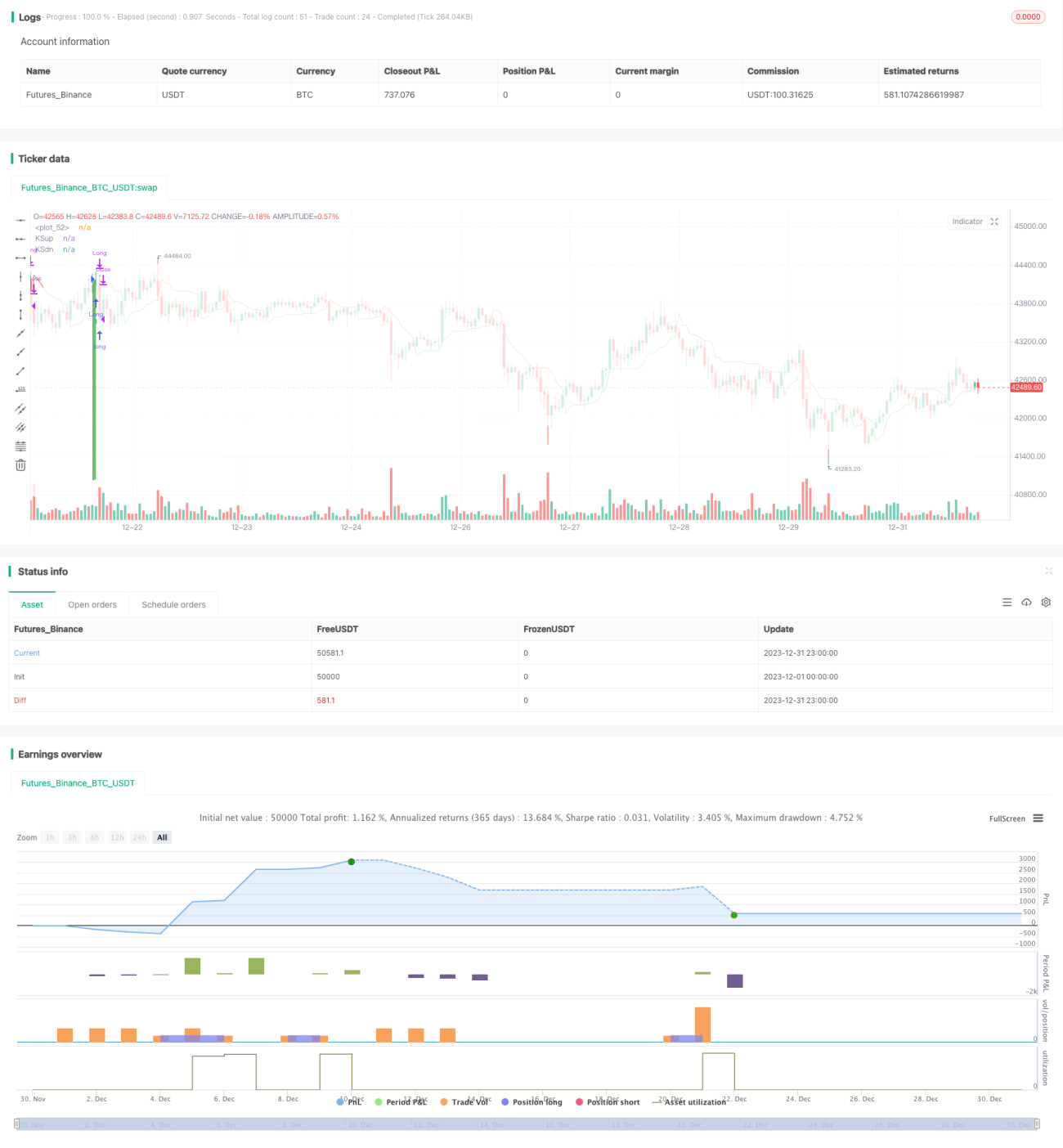

Chiến lược giao dịch định lượng đa khung thời gian mô phỏng arbitrage tam giác

Tổng quan

Chiến lược này kết hợp ba chỉ báo kỹ thuật khác nhau để xây dựng một chiến lược chênh lệch giá đa khung thời gian, nhằm nắm bắt xu hướng giá trên các chu kỳ thời gian khác nhau, từ đó đạt được lợi nhuận vượt trội với rủi ro thấp.

Nguyên lý chiến lược

Ba chỉ báo kỹ thuật được sử dụng trong chiến lược này là Kênh Keltner (KC), Dừng lỗ biến động (Vstop) và Chỉ báo William's Accumulative/Emission (WAE). Kênh Keltner được dùng để xác định xem giá có nằm ngoài phạm vi kênh hay không, từ đó phát ra tín hiệu giao dịch. Dừng lỗ biến động dùng để điều chỉnh vị trí dừng lỗ một cách linh hoạt, vừa đảm bảo cắt lỗ vừa giảm thiểu các lệnh dừng lỗ không cần thiết. Chỉ báo Williams dùng để xác định xem giá đang ở hướng mạnh hay yếu. Cụ thể:

-

Khi giá cao hơn dải trên của Kênh Keltner, đó được coi là tín hiệu tăng giá. Khi giá thấp hơn dải dưới của Kênh Keltner, đó được coi là tín hiệu giảm giá.

-

Dừng lỗ biến động đặt vị trí dừng lỗ dựa trên biến động giá và độ rộng kênh. Nó có thể điều chỉnh linh hoạt, vừa đảm bảo cắt lỗ, vừa tránh được vị trí dừng lỗ quá thận trọng.

-

Chỉ báo Williams tính toán độ rộng kênh của MACD và Bollinger để xác định xem giá đang trong xu hướng tăng mạnh hay giảm mạnh.

Bằng cách kết hợp ba chỉ báo này, các tín hiệu trên các khung thời gian khác nhau có thể xác nhận lẫn nhau. Điều này làm giảm xác suất đánh giá sai, xây dựng một logic chiến lược ổn định và tối ưu.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là tín hiệu giao dịch chính xác nhờ sự kết hợp đa chỉ báo. Ba chỉ báo hoạt động trên các khung thời gian khác nhau, xác nhận lẫn nhau, có thể giảm đáng kể xác suất sai sót và tăng độ chính xác của tín hiệu. Ngoài ra, cài đặt dừng lỗ biến động mang tính linh hoạt, có thể điều chỉnh vị trí dừng lỗ dựa trên biến động thực tế, qua đó kiểm soát rủi ro tốt hơn.

So với các chiến lược chỉ dùng một chỉ báo, chiến lược kết hợp này có thể cung cấp tín hiệu giao dịch chính xác và hiệu quả hơn. Đồng thời, ba chỉ báo phối hợp với nhau để hình thành nhận định giao dịch trong đa khung thời gian, logic thiết kế này rất khoa học và hợp lý, đáng để tham khảo.

Phân tích rủi ro

Rủi ro chính của chiến lược này là việc thiết lập tham số không phù hợp có thể dẫn đến quá khớp (overfitting). Ba chỉ báo có tổng cộng 8 tham số, việc thiết lập không đúng có thể gây tác động tiêu cực đến chiến lược. Ngoài ra, mối quan hệ trọng số giữa các chỉ báo cũng cần được cấu hình hợp lý, nếu không các tín hiệu có thể triệt tiêu lẫn nhau, dẫn đến không hiệu quả.

Để giảm các rủi ro này, trong quá trình thiết lập tham số cần xem xét đầy đủ khả năng thích ứng với các môi trường thị trường khác nhau, thông qua phân tích backtest để điều chỉnh đến tổ hợp tham số tối ưu. Ngoài ra, cần điều chỉnh hợp lý mối quan hệ trọng số giữa các chỉ báo, đảm bảo tín hiệu giao dịch có thể kích hoạt hiệu quả. Khi xảy ra thua lỗ liên tiếp, cũng cần xem xét giảm quy mô vị thế để kiểm soát tổn thất.

Hướng tối ưu hóa

Không gian tối ưu hóa của chiến lược này tập trung chủ yếu vào hai khía cạnh: tinh chỉnh tham số và cải thiện chiến lược dừng lỗ. Cụ thể, có thể bắt đầu từ các điểm sau:

-

Lựa chọn tham số chỉ báo một cách khoa học và hợp lý hơn, tối ưu hóa tổ hợp tham số. Có thể sử dụng thuật toán để tìm tham số tối ưu dựa trên các mục tiêu như tối đa hóa lợi nhuận, tối thiểu hóa rủi ro.

-

Cải thiện chiến lược dừng lỗ, vừa đảm bảo cắt lỗ, vừa giảm thêm các lệnh dừng lỗ không cần thiết, tăng tỷ lệ thắng. Ví dụ, kết hợp nhiều chỉ báo làm tín hiệu dừng lỗ, hoặc thiết lập mức dừng lỗ với độ hồi lũy tiến.

-

Tối ưu hóa mối quan hệ trọng số giữa các chỉ báo và logic phán đoán tín hiệu giao dịch, giảm tỷ lệ sai sót. Có thể đưa vào nhiều đặc điểm hành vi giá hơn để xây dựng các quy tắc phán đoán ổn định và đáng tin cậy hơn.

-

Thử nghiệm áp dụng mô hình học máy để tự động hóa tối ưu tham số. Hoặc sử dụng lập trình học tăng cường sâu để đánh giá và cải thiện chiến lược.

Tổng kết

Chiến lược này xây dựng một hệ thống chênh lệch giá xuyên khung thời gian thông qua sự kết hợp của Kênh Keltner, Dừng lỗ biến động và Chỉ báo Williams. Sự kết hợp đa chỉ báo giúp tăng độ chính xác của tín hiệu giao dịch, dừng lỗ linh hoạt giúp kiểm soát rủi ro. Tuy nhiên, vẫn còn không gian cải thiện trong việc thiết lập tham số và tối ưu hóa. Nhìn chung, chiến lược này có tính khoa học cao, đáng để nghiên cứu và ứng dụng thêm.

- 1