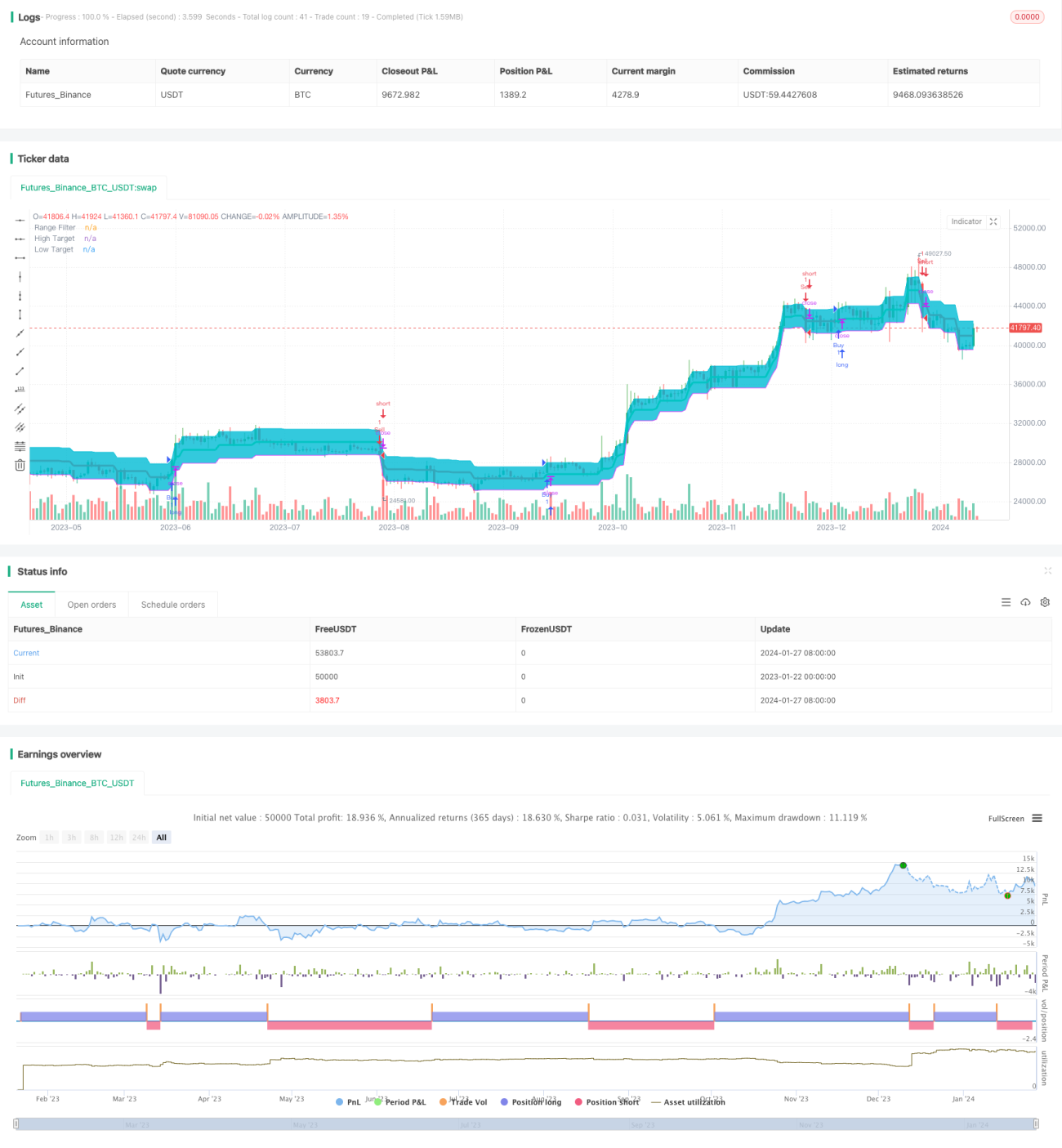

Chiến lược dải mục tiêu biến động được làm mịn

Tổng quan

Chiến lược này dựa trên độ biến động giá được làm mịn để tạo ra dải mục tiêu giá. Khi giá phá vỡ dải mục tiêu, tín hiệu giao dịch được phát sinh.

Nguyên lý chiến lược

Chiến lược đầu tiên tính toán biên độ dao động trung bình của giá trong một chu kỳ nhất định, sau đó làm mịn biên độ dao động bằng đường trung bình động hàm mũ (EMA) để tạo ra độ biến động được làm mịn. Độ biến động được làm mịn nhân với một hệ số để xác định phạm vi của dải mục tiêu. Khi giá phá vỡ dải trên của dải mục tiêu, phát sinh tín hiệu mua; khi giá phá vỡ dải dưới của dải mục tiêu, phát sinh tín hiệu bán.

Cụ thể, trong chiến lược, hàm smoothrng được sử dụng để tính độ biến động được làm mịn smrng, sau đó dựa trên giá trị smrng để tính các dải trên hband và dải dưới lband của dải mục tiêu. Trên cơ sở đó, thiết lập điều kiện mua (longCondition) và điều kiện bán (shortCondition). Khi điều kiện mua được thỏa mãn, tín hiệu mua được phát sinh; khi điều kiện bán được thỏa mãn, tín hiệu bán được phát sinh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng độ biến động giá để xây dựng tín hiệu giao dịch, có thể theo dõi hiệu quả sự thay đổi của thị trường.

-

Làm mịn độ biến động bằng đường trung bình động hàm mũ giúp lọc nhiễu, tạo ra tín hiệu giao dịch đáng tin cậy hơn.

-

Phạm vi dải mục tiêu có thể được điều chỉnh thông qua hệ số biến động, giúp chiến lược linh hoạt hơn.

-

Kết hợp với việc phá vỡ giá, có thể kịp thời nắm bắt cơ hội giao dịch khi xu hướng đảo chiều.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Khi thị trường có biến động bất thường, độ biến động được làm mịn có thể không phản ánh chính xác biến động thực tế, dẫn đến tín hiệu sai. Có thể tối ưu mô hình bằng cách điều chỉnh tham số.

-

Nếu phạm vi dải mục tiêu được thiết lập không phù hợp, có thể dẫn đến tần suất giao dịch quá cao hoặc thiếu tín hiệu. Có thể thử nghiệm các tham số khác nhau để tìm ra phạm vi tối ưu.

-

Việc xác định tín hiệu phá vỡ có độ trễ thời gian, có thể dẫn đến vào lệnh quá sớm hoặc quá muộn. Có thể kết hợp với các chỉ báo khác để xác nhận.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thử nghiệm các chu kỳ dữ liệu giá khác nhau để tìm ra tham số chu kỳ phù hợp nhất cho việc tính toán biến động.

-

Thử nghiệm các thuật toán đường trung bình động khác nhau, chẳng hạn như đường trung bình động trọng số tuyến tính, v.v.

-

Đưa vào khối lượng giao dịch hoặc các chỉ báo khác để xác nhận tín hiệu phá vỡ.

-

Thiết lập mức cắt lỗ hoặc trailing stop để kiểm soát mức lỗ cho mỗi giao dịch.

-

Tối ưu hóa giá trị hệ số biến động

multđể xác định phạm vi dải mục tiêu tốt nhất.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, xây dựng dải mục tiêu dựa trên độ biến động giá và sử dụng sự phá vỡ giá để tạo tín hiệu giao dịch, có thể theo dõi hiệu quả xu hướng thay đổi của thị trường. Tuy nhiên, vẫn còn không gian cải thiện nhất định. Thông qua việc tối ưu hóa tham số, đưa vào các chỉ báo xác nhận, v.v., chiến lược có thể trở nên ổn định và đáng tin cậy hơn.

- 1