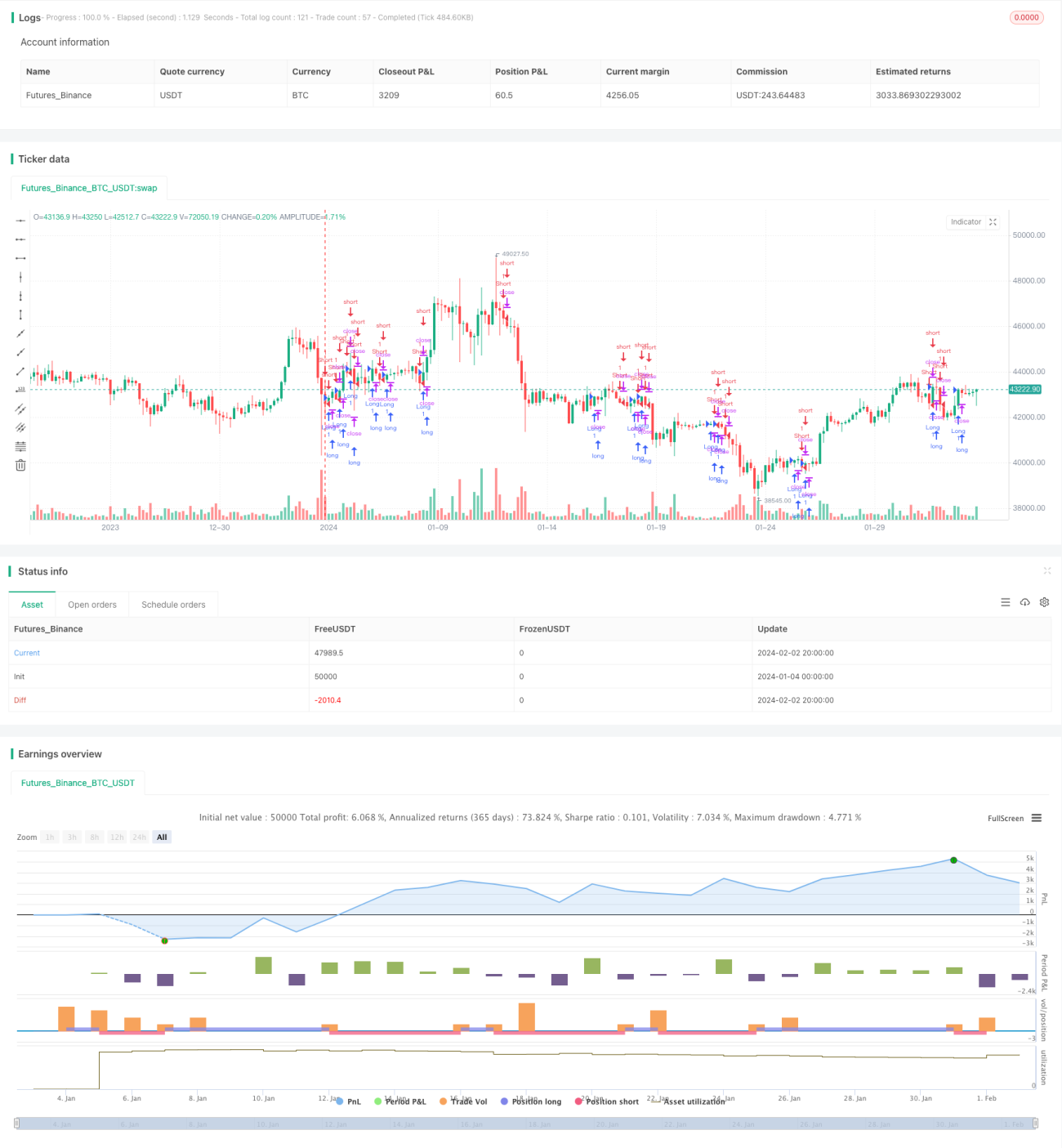

Chiến lược theo xu hướng giao cắt đường trung bình đa khung thời gian

Tổng quan

Chiến lược này thực hiện đánh giá xu hướng đa khung thời gian bằng cách tính toán các đường trung bình động với nhiều chu kỳ thời gian khác nhau. Khi giá vượt qua các đường trung bình động ở các chu kỳ khác nhau, sẽ thực hiện các lệnh mua hoặc bán tương ứng. Đồng thời, kết hợp với các phương pháp cắt lỗ và chốt lời để cân bằng rủi ro và lợi nhuận.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các điểm sau:

-

Tính toán bốn đường trung bình động đơn giản với các chu kỳ thời gian khác nhau: đường 21 ngày, 50 ngày, 100 ngày và 200 ngày.

-

Khi giá cắt lên bất kỳ đường trung bình nào trong số đó, thực hiện lệnh mua; khi giá cắt xuống bất kỳ đường trung bình nào, thực hiện lệnh bán.

-

Sau khi vào lệnh mua, điểm cắt lỗ được đặt gần mức giá thấp nhất của nến trước đó; sau khi vào lệnh bán, điểm cắt lỗ được đặt gần mức giá cao nhất của nến trước đó.

-

Điểm chốt lời cho lệnh mua được đặt trong một phạm vi nhất định dưới mức giá thấp nhất; điểm chốt lời cho lệnh bán được đặt trong một phạm vi nhất định trên mức giá cao nhất.

-

Khi giá chạm điểm cắt lỗ hoặc điểm chốt lời, đóng vị thế và thoát lệnh.

Thông qua phương pháp đánh giá đa khung thời gian này, độ tin cậy của tín hiệu giao dịch có thể được cải thiện, cho phép theo dõi khi xu hướng rõ ràng hơn. Đồng thời, cài đặt cắt lỗ và chốt lời giúp kiểm soát rủi ro, thoát khỏi thị trường khi lỗ mở rộng hoặc lợi nhuận đạt đến một mức nhất định.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

-

Đánh giá đa khung thời gian, tăng độ tin cậy của tín hiệu. Sự kết hợp giao cắt của các đường trung bình ở các chu kỳ khác nhau có thể lọc bỏ một phần tín hiệu giả, chọn thời điểm xu hướng rõ ràng hơn để giao dịch.

-

Phương pháp cắt lỗ và chốt lời động giúp kiểm soát rủi ro dễ dàng. Kết hợp dữ liệu nến để tính toán mức cắt lỗ/chốt lời, có thể thiết lập phạm vi hợp lý dựa trên biến động thực tế của thị trường, kiểm soát hiệu quả mức lỗ tối đa cho mỗi giao dịch.

-

Cấu trúc mã rõ ràng và đơn giản. Dựa trên cú pháp chiến lược của Pine Editor, cấu trúc mã rõ ràng, dễ đọc, dễ dàng điều chỉnh tham số và tối ưu hóa.

-

Dễ ứng dụng thực tế. Giao cắt đường trung bình động là một ý tưởng chiến lược giao dịch kinh điển, sau khi điều chỉnh tham số dễ áp dụng thực tế, hiệu quả tương đối ổn định.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu thể hiện ở các khía cạnh sau:

-

Rủi ro đánh giá sai xu hướng. Đường trung bình động là chỉ báo đánh giá xu hướng, cũng có thể xảy ra tình trạng nhiễu và trễ, dẫn đến tín hiệu giao dịch có thể bị lệch.

-

Rủi ro thua lỗ trong thị trường biến động mạnh. Khi thị trường xảy ra gap lớn hoặc đảo chiều khối lượng lớn, điểm cắt lỗ có thể dễ dàng bị kích hoạt, gây ra thua lỗ lớn.

-

Cài đặt tham số không phù hợp có thể làm tăng thua lỗ. Nếu điểm cắt lỗ được đặt quá rộng hoặc điểm chốt lời quá chặt, cũng có thể làm tăng mức lỗ cho mỗi giao dịch.

-

Rủi ro nắm giữ dài hạn. Chiến lược này tập trung vào theo dõi xu hướng, nhưng không xem xét vấn đề tỷ lệ lợi nhuận/giảm giá dài hạn, nắm giữ toàn bộ vị thế trong thời gian dài có thể tiêu tốn nhiều vốn.

-

Sự khác biệt giữa các nền tảng mang lại rủi ro thực tế. Trên các nền tảng giao dịch đầy đủ chức năng, có thể bị ảnh hưởng bởi chi phí giao dịch, trượt giá, v.v., ảnh hưởng đến tỷ suất lợi nhuận.

Biện pháp đối phó:

-

Kết hợp các chỉ báo khác để xác nhận tín hiệu. Ví dụ: đánh giá hỗ trợ từ các chỉ báo KDJ, MACD, v.v.

-

Điều chỉnh biên độ cắt lỗ theo tình hình thị trường. Không gian đủ rộng có thể ngăn chặn việc cắt lỗ bị kích hoạt dễ dàng.

-

Tối ưu hóa tham số, đánh giá lợi nhuận/giảm giá dài hạn. Có được tổ hợp tham số tốt nhất thông qua kiểm tra lặp lại.

-

Kiểm tra đầy đủ chiến lược trong giao dịch mô phỏng và bổ sung phương pháp cắt lỗ thủ công.

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa thêm, các hướng chính như sau:

-

Thêm điều kiện vào lệnh và ra lệnh định lượng. Ví dụ: có thể thiết lập bộ lọc giá tạo đỉnh mới và đáy mới, đảm bảo chọn thời điểm xu hướng rõ ràng để giao dịch.

-

Kết hợp phương pháp quản lý vốn và kiểm soát vị thế. Điều chỉnh tỷ lệ kích thước vị thế mỗi giao dịch động theo tài khoản và tình hình thị trường.

-

Thêm logic đánh giá chỉ báo xu hướng. Kết hợp các chỉ báo PRZ, ATR, DMI, v.v. để thiết lập quy tắc lọc và lựa chọn giao dịch theo xu hướng.

-

Thiết lập cơ chế ra lệnh xen kẽ dài-ngắn. Sau khi có lợi nhuận, đặt mức cắt lỗ di động theo biên độ thoái lui giá, bảo vệ lợi nhuận.

-

Xây dựng danh mục cổ phiếu đáp ứng tiêu chuẩn chọn cổ phiếu thông minh. Đánh giá điểm số các chỉ báo khác nhau để xây dựng và điều chỉnh danh mục.

-

Thêm các biện pháp quản lý rủi ro bằng học máy. Sử dụng các mô hình học sâu như LSTM, RNN để hỗ trợ đánh giá, giảm rủi ro thao tác thủ công.

Tổng kết

Chiến lược này sử dụng giao cắt đa khung thời gian của các đường trung bình động đơn giản để đánh giá xu hướng, tính dễ thao tác cao. Đồng thời, có cài đặt cắt lỗ và chốt lời động, có thể kiểm soát rủi ro hiệu quả. Tuy nhiên, cũng tồn tại một số rủi ro nhận định sai tín hiệu và vấn đề tiêu hao vốn trong thị trường biến động. Bằng cách tối ưu hóa tham số hơn nữa và bổ sung các chỉ báo kỹ thuật phụ trợ, biện pháp quản lý rủi ro, v.v., có thể đạt được hiệu suất giao dịch tốt hơn và ổn định hơn.

- 1