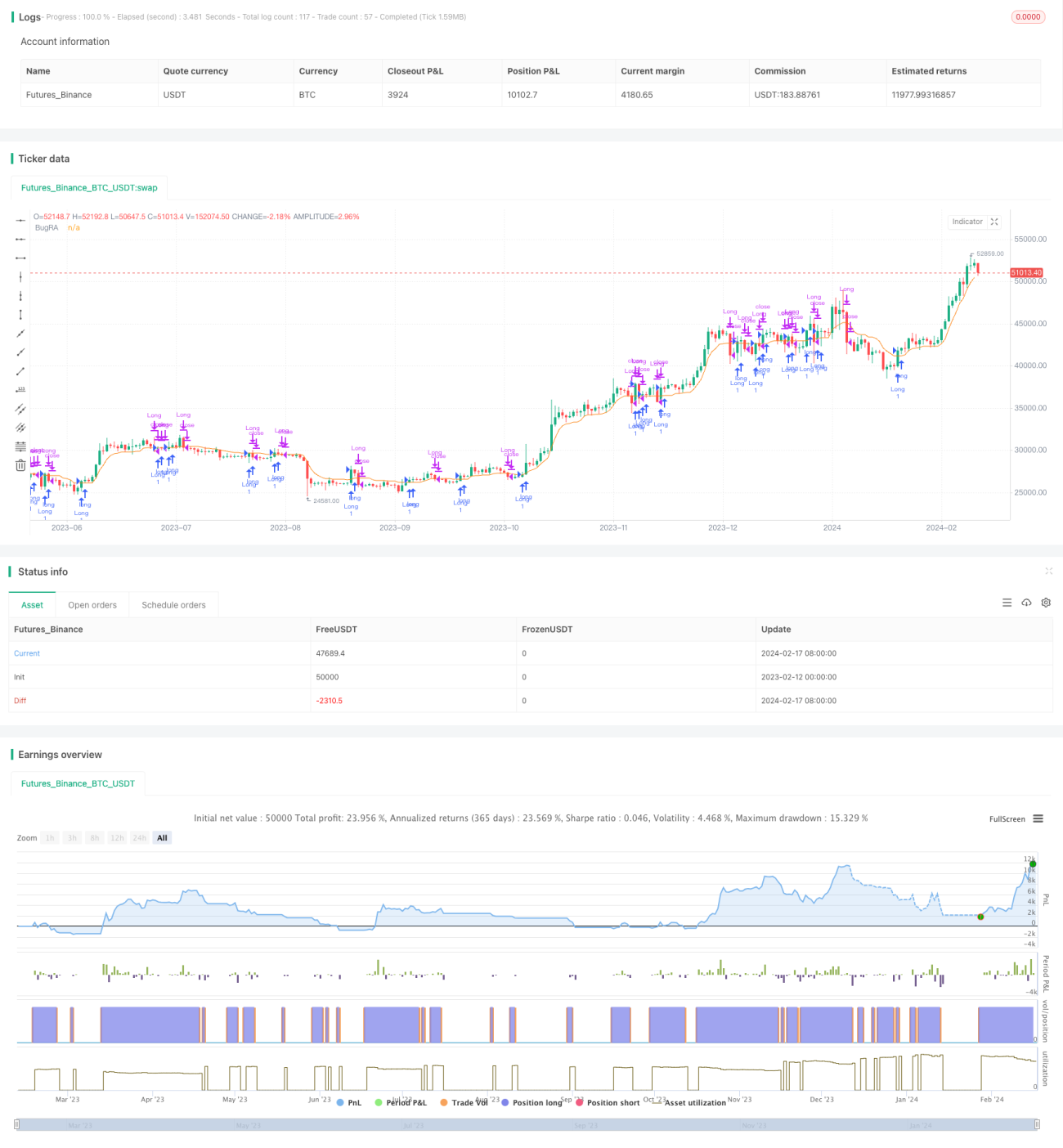

Chiến lược giao dịch đường trung bình động hai động lượng

Tổng quan

Chiến lược giao dịch đường trung bình động song động là chiến lược kết hợp chỉ báo OTT và chỉ báo dao động Wavetrend. Nó sử dụng chỉ báo OTT do thầy Anıl Özekşi phát triển và chỉ báo dao động Wavetrend của lonestar108 để tạo thành một chỉ báo giao dịch thành công. Chiến lược này có thể thực hiện giao dịch mua và bán trên thị trường hai chiều.

Nguyên lý chiến lược

Chiến lược đường trung bình động song động trước hết tính toán đường giữa của Bollinger Band, tức là đường trung bình động MAvg. Sau đó, dựa trên phạm vi phần trăm và chu kỳ do người dùng thiết lập, tính toán điểm dừng lỗ dài hạn longStop và điểm dừng lỗ ngắn hạn shortStop. Khi giá vượt qua dải trên thì mua, vượt qua dải dưới thì bán. Tín hiệu đóng vị thế là khi giá quay trở lại gần đường trung bình.

Cụ thể, chỉ báo cốt lõi của chiến lược này là chỉ báo OTT. Chỉ báo OTT bao gồm đường trung bình và đường biên, được điều chỉnh vị trí theo mức độ biến động của thị trường dựa trên một thuật toán nhất định. Khi giá phá vỡ đường biên dưới OTT thì bán; khi giá phá vỡ đường biên trên OTT thì mua.

Chiến lược này đồng thời sử dụng chỉ báo Wavetrend để xác định hướng xu hướng giá. Nếu xác định là xu hướng giảm thì chỉ bán không mua; nếu xác định là xu hướng tăng thì chỉ mua không bán.

Phân tích ưu điểm

Chiến lược đường trung bình động song động kết hợp ưu điểm của đường trung bình động, Bollinger Band và chỉ báo OTT, có thể tự động điều chỉnh vị trí dừng lỗ, giảm xác suất bị kích hoạt dừng lỗ. Đồng thời kết hợp chỉ báo xác định xu hướng, tránh bị mắc kẹt trong xu hướng đi ngang.

Cụ thể, các ưu điểm chính của chiến lược này bao gồm:

- Có thể tự động điều chỉnh điểm dừng lỗ, kiểm soát rủi ro hiệu quả

- Chỉ báo OTT có thể xác định tương đối chính xác điểm đảo chiều

- Kết hợp chỉ báo xác định xu hướng, tránh bị kẹt lệnh trong thị trường đi ngang

- Quy tắc tương đối đơn giản, rõ ràng, dễ hiểu và áp dụng

Phân tích rủi ro

Chiến lược đường trung bình động song động cũng tồn tại một số rủi ro nhất định, tập trung ở các khía cạnh sau:

- Trong thị trường biến động mạnh, đường dừng lỗ có thể bị phá vỡ, gây thua lỗ lớn

- Tín hiệu đảo chiều do chỉ báo OTT xác định không phải lúc nào cũng chính xác, có thể xảy ra tín hiệu sai

- Việc xác định xu hướng cũng có thể sai, dẫn đến mua lỗ trong xu hướng giảm

- Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu quả chiến lược

Cách khắc phục chủ yếu bao gồm:

- Nới rộng biên độ dừng lỗ một cách hợp lý, đảm bảo đường dừng lỗ không dễ bị kích hoạt

- Kết hợp các chỉ báo khác để đánh giá độ tin cậy của tín hiệu OTT, tránh tín hiệu giả

- Điều chỉnh tham số phù hợp để việc xác định xu hướng đáng tin cậy hơn

- Tối ưu hóa tham số để tìm ra bộ tham số tốt nhất

Hướng tối ưu hóa

Chiến lược đường trung bình động song động vẫn còn dư địa để tối ưu hóa thêm:

- Có thể xem xét kết hợp với các chỉ báo khác để nâng cao độ chính xác của tín hiệu

- Có thể nghiên cứu thuật toán dừng lỗ thích ứng, cho phép đường dừng lỗ điều chỉnh theo mức độ biến động thị trường

- Có thể thêm chỉ báo khối lượng giao dịch để tránh các phá vỡ giả khối lượng thấp

- Có thể thử nghiệm các loại đường trung bình động khác nhau để tìm ra đường trung bình phù hợp nhất

- Có thể thử nghiệm các phương pháp như học máy để tự động tối ưu hóa tham số

Tổng kết

Chiến lược đường trung bình động song động tích hợp ưu điểm của nhiều chỉ báo, có thể tự động điều chỉnh điểm dừng lỗ, xác định tín hiệu đảo chiều, nhận biết hướng xu hướng. Nó có ưu điểm như khả năng kiểm soát rủi ro mạnh, dễ hiểu và sử dụng. Tuy nhiên, cũng tồn tại rủi ro như bị kẹt lệnh, tín hiệu không chính xác. Chiến lược này có thể được tối ưu hóa thêm, kết hợp với các chỉ báo khác, nghiên cứu thuật toán thích ứng, v.v. Nhìn chung, chiến lược đường trung bình động song động là một chiến lược giao dịch phá vỡ thực tế và hữu ích.

- 1