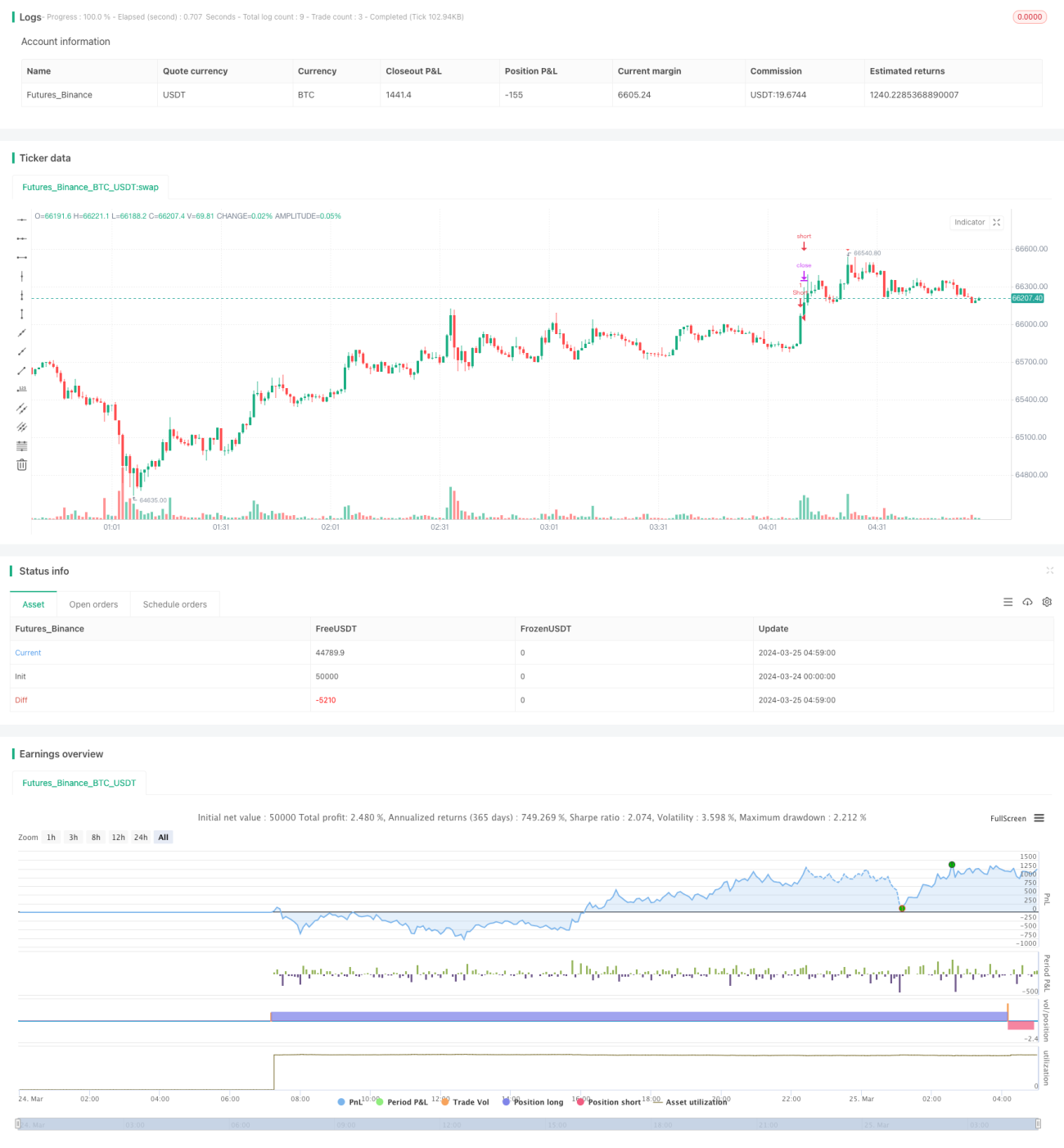

Chiến lược theo xu hướng ngắn hạn có thể mở rộng dựa trên hai đường trung bình động và RSI

Tổng quan

Chiến lược này sử dụng hai đường trung bình động (đường trung bình động nhanh và đường trung bình động chậm) cùng với chỉ số sức mạnh tương đối (RSI) để xác định xu hướng ngắn hạn và trạng thái quá mua/quá bán của thị trường. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm và RSI ở dưới mức quá bán, chiến lược mở vị thế mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm và RSI ở trên mức quá mua, chiến lược mở vị thế bán. Chiến lược sử dụng sự giao cắt của các đường trung bình động và mức RSI để xác định điểm vào và điểm thoát, nhằm nắm bắt các xu hướng giá ngắn hạn.

Nguyên lý chiến lược

- Tính đường trung bình động nhanh (chu kỳ mặc định là 5) và đường trung bình động chậm (chu kỳ mặc định là 10).

- Tính chỉ số sức mạnh tương đối RSI (chu kỳ mặc định là 7), và thiết lập mức quá mua và quá bán (mặc định lần lượt là 80 và 20).

- Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm và RSI ở dưới mức quá bán, mở vị thế mua.

- Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm và RSI ở trên mức quá mua, mở vị thế bán.

- Khi đường trung bình động nhanh và đường trung bình động chậm giao cắt lại, hoặc RSI vượt qua mức quá mua/quá bán đối lập, đóng vị thế.

Lợi thế của chiến lược

- Kết hợp hai chỉ báo đường trung bình động và RSI, nâng cao độ tin cậy và chính xác của tín hiệu.

- Bằng cách nắm bắt xu hướng ngắn hạn, phù hợp cho giao dịch ngắn hạn trong thị trường biến động.

- Các tham số có thể điều chỉnh, tính linh hoạt cao, dễ dàng thích ứng với các môi trường thị trường và phong cách giao dịch khác nhau.

- Logic rõ ràng, dễ hiểu và dễ thực hiện.

Rủi ro của chiến lược

- Trong thị trường đi ngang, các tín hiệu giao cắt thường xuyên có thể dẫn đến số lượng giao dịch quá nhiều và tổn thất phí giao dịch.

- Thời gian kéo dài của xu hướng ngắn hạn có thể ngắn, không gian lợi nhuận hạn chế.

- Khả năng nắm bắt xu hướng dài hạn yếu, có thể bỏ lỡ lợi nhuận từ xu hướng lớn.

- Việc thiết lập tham số không phù hợp có thể dẫn đến tín hiệu mất hiệu lực hoặc gia tăng tín hiệu giả.

Hướng tối ưu hóa chiến lược

- Đưa vào các chỉ báo kỹ thuật khác hoặc các mô hình hành vi giá, chẳng hạn như MACD, Bollinger Bands, v.v., để nâng cao độ tin cậy và hiệu quả lọc tín hiệu.

- Tối ưu hóa lựa chọn tham số, chẳng hạn như điều chỉnh chu kỳ của đường trung bình động và mức quá mua/quá bán của RSI dựa trên các đặc điểm thị trường và sản phẩm giao dịch khác nhau.

- Thêm cơ chế cắt lỗ và chốt lời, kiểm soát mức độ rủi ro và kỳ vọng lợi nhuận cho mỗi giao dịch.

- Kết hợp phân tích đa khung thời gian, chẳng hạn như xác định xu hướng lớn trên khung ngày, thực hiện giao dịch thực tế trên khung giờ hoặc phút, nâng cao độ chính xác trong việc nắm bắt xu hướng.

- Cân nhắc thêm chiến lược quản lý vị thế và quản lý vốn, chẳng hạn như điều chỉnh linh hoạt quy mô vị thế cho mỗi giao dịch dựa trên biến động thị trường và mức độ chấp nhận rủi ro cá nhân.

Tổng kết

Chiến lược này kết hợp hai đường trung bình động và chỉ báo RSI để nắm bắt xu hướng giá trong ngắn hạn, phù hợp cho giao dịch ngắn hạn trong thị trường biến động. Chiến lược có logic rõ ràng, tham số linh hoạt, dễ thực hiện và tối ưu hóa. Tuy nhiên, trong thị trường đi ngang có thể tạo ra quá nhiều tín hiệu giao dịch và khả năng nắm bắt xu hướng dài hạn yếu. Do đó, trong ứng dụng thực tế, có thể xem xét đưa vào các chỉ báo khác, tối ưu hóa lựa chọn tham số, thêm các biện pháp quản lý rủi ro, v.v., để nâng cao tính ổn định và khả năng sinh lời của chiến lược.

- 1