গতিশীল ব্রেকআউট মুভিং এভারেজ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

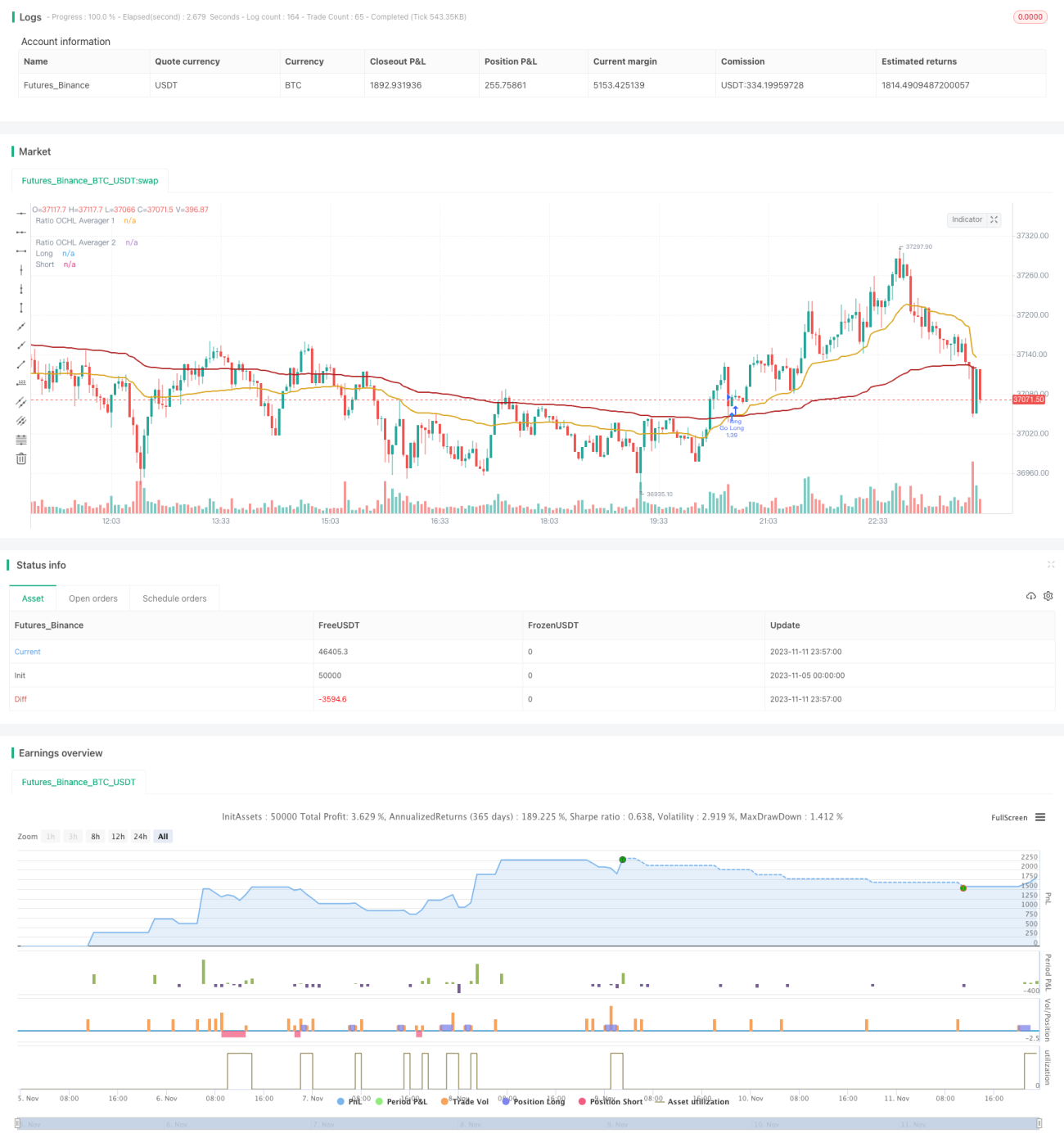

এই কৌশলটির মূল ধারণা হল বিভিন্ন সময়কালের Ratio OCHL Averager নির্দেশক ব্যবহার করে একাধিক মোভিং এভারেজ তৈরি করা এবং এই মোভিং এভারেজগুলির ক্রসওভার প্যাটার্নের উপর ভিত্তি করে কেনা-বেচার সংকেত তৈরি করা। এটি গতিশীলভাবে দামের প্রবণতা ধরা দিতে সক্ষম এবং মধ্যম ও স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি দুটি ভিন্ন সময়কালের Ratio OCHL Averager নির্দেশক ব্যবহার করে, যেগুলোকে যথাক্রমে ফাস্ট লাইন এবং স্লো লাইন হিসেবে ব্যবহার করা হয়। Ratio OCHL Averager নির্দেশকের গণনার সূত্র নিম্নরূপ:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*পূর্ববর্তী দিনের Ratio OCHL Averager

এখানে b হলো দৈনিক দামের ওঠানামার অনুপাত, এবং c হলো b-কে প্রমিতকরণের পর মান। Ratio OCHL Averager নির্দেশকটি খোলা, বন্ধ, সর্বোচ্চ এবং সর্বনিম্ন মূল্য—এই চারটি মূল্যকে একত্রিত করে মোভিং এভারেজ তৈরি করে।

কৌশলটি ফাস্ট লাইনের সময়কাল ছোট এবং স্লো লাইনের সময়কাল বড় নির্ধারণ করে। যখন ফাস্ট লাইন স্লো লাইনের উপরে উঠে যায় (ক্রস ওভার), তখন ক্রয় সংকেত তৈরি হয়; বিপরীতভাবে, যখন ফাস্ট লাইন স্লো লাইনের নিচে নামে, তখন বিক্রয় সংকেত তৈরি হয়। মোভিং এভারেজ ক্রসওভারের নীতি ব্যবহার করে প্রবণতা ধরা হয়।

কৌশলের সুবিধা

-

Ratio OCHL Averager নির্দেশক দামের তথ্য মসৃণ করে এবং বাজারের শব্দ কার্যকরভাবে ফিল্টার করে, ফলে ট্রেডিং সংকেত আরও নির্ভরযোগ্য হয়।

-

দ্বৈত মোভিং এভারেজ ক্রসওভার বিভিন্ন সময়কালের সাহায্যে প্রবণতার দিক নির্ধারণ করে, যা নতুন প্রবণতার শুরু ভালোভাবে চিহ্নিত করতে সহায়তা করে।

-

ফাস্ট লাইন এবং স্লো লাইনের সময়কালের প্যারামিটার পরিবর্তন করে বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাওয়ানো যায়।

-

কৌশলটির ধারণা সহজ ও সরল, বোঝা এবং প্রয়োগ করা সহজ।

-

স্টপ লস ও টেক প্রফিটের মান নমনীয়ভাবে নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা সম্ভব।

কৌশলের ঝুঁকি

-

মোভিং এভারেজ ক্রসওভার কৌশলে অনেকগুলি ভুয়া সংকেত তৈরি হতে পারে, তাই অন্যান্য প্রযুক্তিগত নির্দেশকের সাথে সংমিশ্রণ করে ফিল্টার করা প্রয়োজন।

-

ফাস্ট লাইন এবং স্লো লাইনের সময়কালের প্যারামিটার সঠিকভাবে নির্বাচন করা জরুরি; ভুল প্যারামিটার নির্বাচন কৌশলের কার্যকারিতা প্রভাবিত করতে পারে।

-

দ্বৈত মোভিং এভারেজ ক্রসওভার কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল, যা রেঞ্জ বাউন্ড বাজারের জন্য উপযুক্ত নয়; এটি শুধুমাত্র প্রবণতাযুক্ত বাজারে ব্যবহার করা উচিত।

-

ক্ষতির ঝুঁকি কমাতে স্টপ লস পয়েন্ট যথাযথভাবে সামঞ্জস্য করা প্রয়োজন এবং টেক প্রফিট পয়েন্টও যুক্তিসঙ্গতভাবে নির্ধারণ করতে হবে।

উন্নতির দিকনির্দেশনা

-

সংকেতের গুণমান উন্নত করতে মোমেন্টাম সূচক (যেমন MACD, KDJ) ব্যবহার করে সংকেত ফিল্টার করা যেতে পারে।

-

ফাস্ট লাইন এবং স্লো লাইনের বিভিন্ন সময়কালের প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে।

-

ব্যাকটেস্ট ফলাফলের ভিত্তিতে স্টপ লস ও টেক প্রফিট পয়েন্ট অপ্টিমাইজ করে সেরা সেটিং নির্ধারণ করা যেতে পারে।

-

নির্দিষ্ট বাজার পরিবেশে প্যারামিটার গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে, যেমন বাজার যখন রেঞ্জ বাউন্ড থাকে তখন সময়কালের প্যারামিটার বাড়ানো।

সারসংক্ষেপ

সামগ্রিকভাবে কৌশলটির ধারণা স্পষ্ট ও বোধগম্য। ফাস্ট ও স্লো মোভিং এভারেজের ক্রসওভারের মাধ্যমে প্রবণতার দিক নির্ধারণ করে, যা মধ্যম ও স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত একটি গতিশীল ফলোয়িং কৌশল। উন্নতির এখনও যথেষ্ট সুযোগ আছে; প্যারামিটার সমন্বয়, সংকেত ফিল্টারিং ইত্যাদির মাধ্যমে কৌশলের কার্যকারিতা আরও উন্নত করা সম্ভব। সামগ্রিকভাবে, এটি একটি নমনীয় ও ব্যবহারিক ট্রেন্ড ট্রেডিং কৌশল।

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1