অভিপ্রায় বিপরীত আবরণ গড় কৌশল

সারসংক্ষেপ

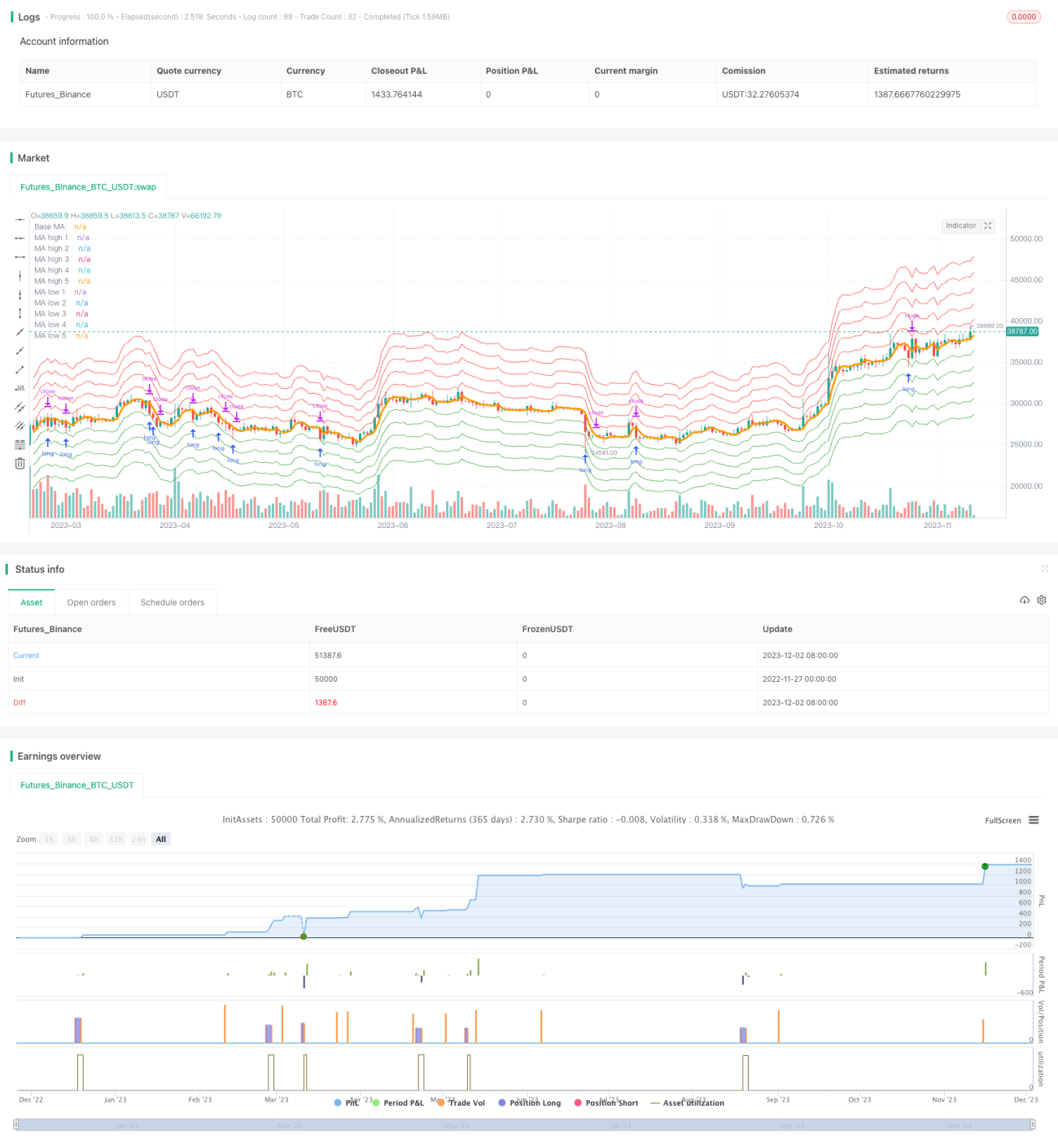

ইন্টেনশনাল রিভার্সাল এনভেলপ গড় কৌশল হল একটি মুভিং এভারেজ ভিত্তিক ইন্টেনশনাল রিভার্সাল ট্রেডিং কৌশল। এই কৌশলটি দ্বৈত এক্সপোনেনশিয়াল মুভিং এভারেজকে ভিত্তি গণনা হিসেবে ব্যবহার করে এবং এর উপরে ও নীচে একাধিক এনভেলপ ব্যান্ড যুক্ত করে। যখন দাম এনভেলপ ব্যান্ড স্পর্শ করে, তখন দিক অনুসারে লং বা শর্ট পজিশন খোলা হয়। যখন দাম গড়ে ফিরে আসে, তখন পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলটি দ্বৈত এক্সপোনেনশিয়াল মুভিং এভারেজ (DEMA) কে ভিত্তি সূচক হিসেবে ব্যবহার করে। দ্বৈত এক্সপোনেনশিয়াল মুভিং এভারেজ হল একটি মুভিং এভারেজ যা দামের পরিবর্তনের প্রতি উচ্চ সংবেদনশীল। এর উপর ভিত্তি করে, কৌশলটি উপরের এবং নীচের দিকে একাধিক দাম ব্যান্ড যুক্ত করে, যা একটি মুভিং এভারেজ এনভেলপ অঞ্চল গঠন করে। এনভেলপ অঞ্চলের পরিসর ব্যবহারকারী নির্ধারণ করেন, প্রতিটি দাম ব্যান্ডের মধ্যে নির্দিষ্ট শতাংশ ব্যবধান থাকে।

যখন দাম বেড়ে উপরের এনভেলপ ব্যান্ডের কাছে পৌঁছায়, তখন কৌশলটি শর্ট পজিশন খোলে; যখন দাম কমে নীচের এনভেলপ ব্যান্ড স্পর্শ করে, তখন কৌশলটি লং পজিশন খোলে। প্রতিবার একটি নতুন দাম ব্যান্ড স্পর্শ করলে একটি করে পজিশন যোগ হয়। যখন দাম মুভিং এভারেজের কাছাকাছি ফিরে আসে, তখন কৌশলটি সমস্ত পজিশন বন্ধ করে দেয়।

কৌশলটি এনভেলপ অঞ্চলের মাধ্যমে দামের অতিরিক্ত ওঠানামা ধারণ করে এবং রিভার্সাল আসলে লাভ করে প্রস্থান করে, যা কম দামে কিনে বেশি দামে বিক্রির ট্রেডিং লক্ষ্য অর্জন করে। এটি সেই সব বাজারের সময়কালের জন্য উপযোগী যেখানে গড় প্রত্যাবর্তনের বৈশিষ্ট্য স্পষ্ট, যেমন বিটকয়েনের মতো ডিজিটাল মুদ্রা।

কৌশলের সুবিধা

- দ্বৈত এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে, যা স্বল্পমেয়াদী দাম পরিবর্তনের প্রতি সংবেদনশীল, তাই দ্রুত ট্রেন্ড পরিবর্তন ধরা যায়।

- মুভিং এভারেজের কাছে এনভেলপ অঞ্চল স্থাপন করে দামের রিভার্সাল আরও নির্ভুলভাবে ধরা যায়।

- ধাপে ধাপে পজিশন খোলা এবং যোগ করা, যা মূলধনের দক্ষ ব্যবহার নিশ্চিত করে।

- লাভের পর দ্রুত দিক পরিবর্তন করে বাজারের পরিবর্তনের সাথে নমনীয়ভাবে মানিয়ে নেওয়া যায়।

- প্যারামিটার সমন্বয় করে সহজেই অপ্টিমাইজ করা যায়।

কৌশলের ঝুঁকি

- বড় আকারের মূল্য আন্দোলনে লাভের জন্য দিক পরিবর্তন করা সম্ভব হয় না।

- প্যারামিটার ভুল সেট করলে অতিরিক্ত ঘন ঘন ট্রেডিং হতে পারে।

- অপেক্ষাকৃত স্থিতিশীল বাজার প্রয়োজন; বড় অস্থিরতার বাজারের জন্য উপযোগী নয়।

- এনভেলপ অঞ্চলের পরিসর খুব ছোট হলে পজিশন খোলা সম্ভব নাও হতে পারে।

এনভেলপ অঞ্চলের পরিসর যথাযথভাবে বাড়ানো এবং মূল্য পরিবর্তন ট্রিগার করার সংবেদনশীলতা বাড়িয়ে ঝুঁকি কমানো যেতে পারে। একই সাথে মুভিং এভারেজের দৈর্ঘ্য প্যারামিটার সমন্বয় করে বিভিন্ন সময়ের বাজারের সাথে মানিয়ে নেওয়া যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজ অ্যালগরিদম অপ্টিমাইজ করা। বিভিন্ন ধরনের মুভিং এভারেজ সূচকের কার্যকারিতা পরীক্ষা করা যেতে পারে।

- মুভিং এভারেজের দৈর্ঘ্য প্যারামিটার সমন্বয় করা। সময়কাল সংক্ষেপ করলে স্বল্পমেয়াদী দাম পরিবর্তন ধরা সহজ হয়, তবে নয়েজ ট্রেডও বাড়তে পারে।

- এনভেলপ অঞ্চলের প্যারামিটার অপ্টিমাইজ করা। বিভিন্ন শতাংশ সেটিংস পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে।

- স্টপ লস কৌশল যুক্ত করা। ট্রেলিং স্টপ লস বা ড্রডাউন স্টপ লস নির্ধারণ করলে একটি ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

- ফিল্টার শর্ত যুক্ত করা। অন্যান্য সূচক সংকেতের সাথে মিলিয়ে অযৌক্তিক বাজার অবস্থায় অকার্যকর পজিশন খোলা এড়ানো যায়।

সারমর্ম

ইন্টেনশনাল রিভার্সাল এনভেলপ গড় কৌশলটি মুভিং এভারেজ মূল্য চ্যানেল গঠনের মাধ্যমে দামের রিভার্সাল সুযোগ কার্যকরভাবে ধারণ করে। এটি নমনীয়ভাবে প্যারামিটার সমন্বয় করে বিভিন্ন বাজার পরিবেশের জন্য উপযোগী। এই কৌশলের ট্রেডিং খরচ কম এবং রিটার্ন হার তুলনামূলক বেশি, যা একটি সুপারিশযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল।

- 1