গতিশীল EMA herokuapp অবলোকন কৌশল

সারসংক্ষেপ

এই কৌশলটি EMA এবং RSI সূচক ব্যবহার করে বিটকয়েনের স্বল্পমেয়াদী সংশোধনের সুযোগ চিহ্নিত করে। এটি প্রধানত EMA কে প্রধান গ্রাফ এবং RSI কে সহায়ক নির্ধারণকারী সূচক হিসেবে ব্যবহার করে, যা স্পষ্ট সংশোধন প্যাটার্ন খুঁজে বের করে। যখন দাম EMA লাইন ভেঙে নিচে নামে বা আবার উপরে ওঠে, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এতে স্টপ লস এবং টেক প্রফিট নিয়ন্ত্রণ রয়েছে এবং প্যারামিটার অপ্টিমাইজ করা যায়।

কৌশল নীতি

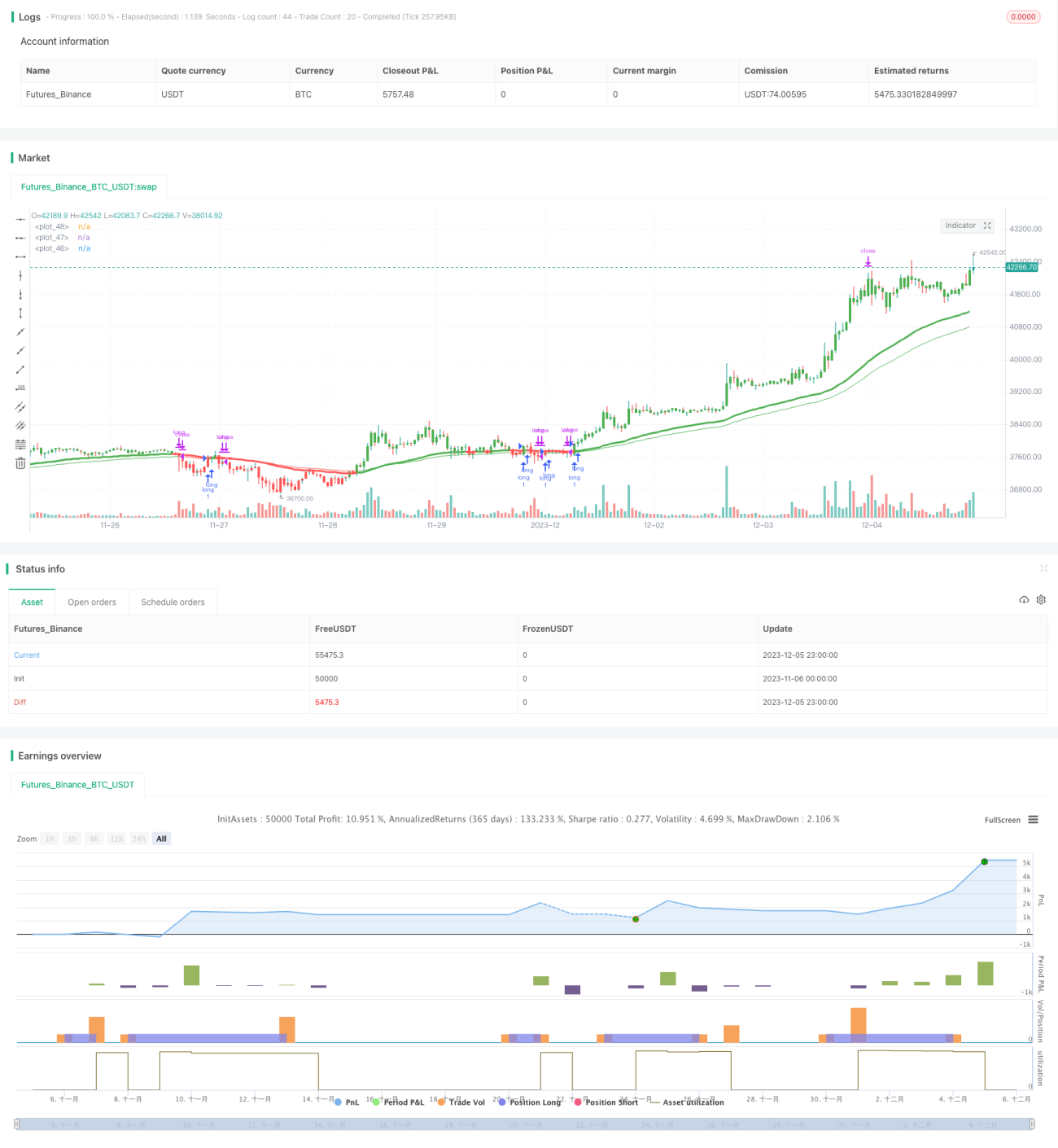

এই কৌশলটি প্রধানত ৫০ পিরিয়ডের EMA লাইন এবং ২৫ পিরিয়ডের RSI সূচক ব্যবহার করে। EMA লাইনকে প্রধান গ্রাফিক্যাল সূচক হিসেবে ধরা হয়, আর RSI ব্যবহার করা হয় ওভারবট/ওভারসেল্ড শনাক্ত করতে এবং ট্রেডিং সিগন্যাল তৈরিতে সহায়তা করতে। যখন দাম উপর থেকে নিচে EMA লাইন ভেঙে পড়ে, তখন বিক্রয় সংকেত তৈরি হয়; যখন দাম নিচ থেকে উপরে EMA লাইন ভেঙে ওঠে এবং RSI সূচক ওভারবট সংকেত না দেয় (RSI মান ৭০ এর কম), তখন ক্রয় সংকেত তৈরি হয়। মিথ্যা প্রবেশের সম্ভাবনা কমানোর জন্য কৌশলটিতে আরও দীর্ঘ পিরিয়ডের EMA (যেমন ৭০ পিরিয়ড) একটি ফিল্টার হিসেবে যুক্ত করা হয়েছে।

ট্রেডে প্রবেশের পর কৌশলটি স্টপ লস এবং টেক প্রফিট অবস্থান নির্ধারণ করে। স্টপ লস দূরত্ব নির্ধারণ করা যায়, ডিফল্ট ৫.১%; টেক প্রফিট দূরত্বও নির্ধারণ করা যায়, ডিফল্ট ৯.৬%। এটি কার্যকরভাবে একক ট্রেডের সর্বোচ্চ ক্ষতি কমাতে পারে।

সার্বিকভাবে, কৌশলটি মূলত EMA লাইন প্যাটার্নের উপর নির্ভর করে, সাথে RSI সূচক ওভারবট/ওভারসেল্ড এড়াতে সহায়তা করে এবং স্টপ লস ও টেক প্রফিট নিয়ন্ত্রণ থাকে, যা বিটকয়েনের স্বল্পমেয়াদী সংশোধন ক্যাপচারের জন্য উপযুক্ত।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলি নিম্নরূপ:

-

কৌশলটির সংকেত স্পষ্ট, যা অনেক এলোমেলো ভুল প্রবেশ তৈরি করে না। EMA এবং RSI এর সম্মিলিত ব্যবহার সংকেতকে আরও স্পষ্ট ও নির্ভরযোগ্য করে তোলে, একক সূচকের উপর নির্ভরশীল নয়।

-

কৌশলটিতে নিজস্ব স্টপ লস ও টেক প্রফিট নিয়ন্ত্রণ রয়েছে। এটি প্রতিটি ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে, যা অত্যন্ত গুরুত্বপূর্ণ ঝুঁকি ব্যবস্থাপনা।

-

কৌশলটির প্যারামিটার অপ্টিমাইজ করা যায়। EMA দৈর্ঘ্য, RSI দৈর্ঘ্য ইত্যাদি সমন্বয়যোগ্য প্যারামিটার, ব্যবহারকারী বিভিন্ন বাজারের জন্য সেরা প্যারামিটার কম্বিনেশন খুঁজে পেতে পারেন।

-

কৌশলটি ব্যাকটেস্টিংয়ের অনুমতি দেয়। সরাসরি কৌশলের মধ্যে ব্যাকটেস্টের সময়সীমা নির্ধারণ করে কৌশল যাচাই করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকি রয়েছে, প্রধানত নিম্নলিখিত দিকগুলি থেকে:

-

বিটকয়েনের বাজার অত্যন্ত অস্থির, ফলে স্টপ লস ভেঙে যেতে পারে। যদিও কৌশলে স্টপ লস নির্ধারণ করা আছে, বিটকয়েনের বড় মুভমেন্টে দামের পরিধি বড় হয়, ফলে স্টপ লস লাইন সরাসরি ভেঙে যেতে পারে, যা বড় ক্ষতি ডেকে আনতে পারে।

-

ড্রডাউন ঝুঁকি। কৌশলটিতে সামগ্রিক ড্রডাউন নিয়ন্ত্রণ বিবেচনা করা হয়নি। যদি তুলনামূলক দীর্ঘ সংশোধন বাজার আসে, তাহলে কৌশলে কিছু ড্রডাউন হতে পারে।

-

বড় বাজার মুভমেন্টে সংকেত কার্যকারিতা খারাপ হয়। অত্যন্ত অস্থির বড় বাজারে বিটকয়েনের দাম বড় এবং দীর্ঘ মুভমেন্ট তৈরি করে। তখন স্বল্পমেয়াদী সংকেতের কার্যকারিতা খারাপ হয় এবং সহজেই ফেঁসে যেতে পারে।

এই ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত ব্যবস্থা নেওয়া যেতে পারে:

-

স্টপ লসের পরিসর কিছুটা শিথিল করা। বড় বাজার মুভমেন্টের সময় স্টপ লস দূরত্ব বাড়ানো, যেমন ১০% পর্যন্ত, যাতে সহজে ভেঙে না যায়।

-

অন্যান্য সূচকের সাথে ফিল্টার ব্যবহার। ট্রেন্ড ইন্ডিকেটর যেমন মুভিং এভারেজ ক্রসওভার যুক্ত করা, যাতে দীর্ঘ সংশোধন বাজারে এই কৌশল ব্যবহার এড়ানো যায়।

-

প্যারামিটার সেট অপ্টিমাইজ করা। বিভিন্ন বাজার পর্যায়ের জন্য প্যারামিটার পরীক্ষা করে একাধিক প্যারামিটার কম্বিনেশন তৈরি করা, বড় মুভমেন্ট এলে প্যারামিটার পরিবর্তন করে সংকেতের মান উন্নত করা।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটির আরও অপ্টিমাইজেশনের সুযোগ রয়েছে, প্রধানত নিম্নলিখিত দিকগুলি থেকে:

-

সামগ্রিক ড্রডাউন নিয়ন্ত্রণ যুক্ত করা। সর্বোচ্চ ড্রডাউন শতাংশ নির্ধারণ করা, যেমন ২০%, যখন এই ড্রডাউনে পৌঁছায়, তখন কৌশল ট্রেডিং বন্ধ করে দেয়, অতিরিক্ত ক্ষতি এড়ানো।

-

পজিশন খোলার ফ্রিকোয়েন্সি নিয়ন্ত্রণ যুক্ত করা। কৌশল একক সময়ে কতবার পজিশন খুলতে পারে তা সীমিত করা, যেমন প্রতি ঘণ্টায় সর্বোচ্চ দুইবার, অতিরিক্ত ট্রেডিং এড়ানো।

-

প্যারামিটার সেট অপ্টিমাইজ করা। বিভিন্ন বাজার পরিস্থিতিতে প্যারামিটার কম্বিনেশন পরীক্ষা করে একাধিক প্যারামিটার টেমপ্লেট তৈরি করা, রিয়েল টাইমে বর্তমান বাজার অনুযায়ী উপযুক্ত প্যারামিটার নির্বাচন করে কৌশলের কার্যকারিতা বাড়ানো।

-

অন্যান্য সূচকের সাথে সংমিশ্রণ। এই কৌশলটি ট্রেন্ড, ভোলাটিলিটি ইত্যাদি অন্যান্য সূচকের সাথে ব্যবহার করে আরও পূর্ণাঙ্গ ও নির্ভরযোগ্য ট্রেডিং সিস্টেমের প্রবেশের ভিত্তি তৈরি করা যায়।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি প্রধানত বিটকয়েনের স্বল্পমেয়াদী সংশোধন প্যাটার্নের উপর নির্ভর করে, EMA এবং RSI ব্যবহার করে স্পষ্ট ট্রেডিং সিগন্যাল তৈরি করে, এবং স্টপ লস ও টেক প্রফিট নিয়ন্ত্রণ থাকে, যা কার্যকরভাবে বিটকয়েনের স্বল্পমেয়াদী স্লিপেজ থেকে আর্বিট্রেজের সুযোগ কাজে লাগাতে পারে। তবে এই কৌশলটি স্বল্পমেয়াদী সহায়ক টুল হিসেবে বেশি উপযুক্ত, এবং অন্যান্য কৌশলের সাথে সংমিশ্রণে ব্যবহার করলে আরও ভালো ফল পাওয়া যায়, যা স্থিতিশীল অতিরিক্ত রিটার্ন তৈরি করতে পারে।

- 1