লিনিয়ার MACD: ট্রেডিং ভিউতে লিনিয়ার রিগ্রেশনের জাদু আনলক করা

কৌশলের নাম: মোমেন্টাম চালিত লিনিয়ার MACD কৌশল

সারসংক্ষেপ:

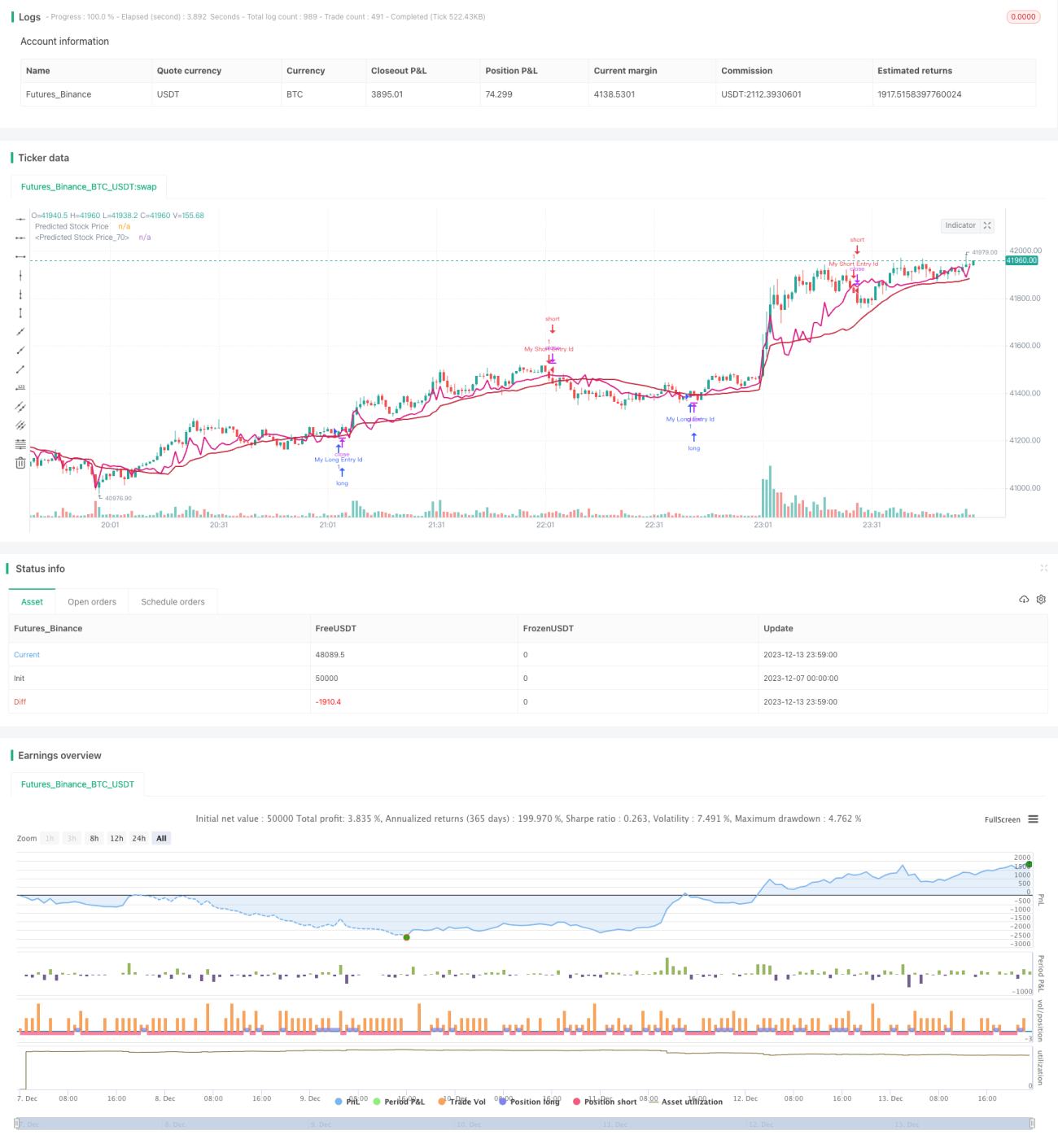

এটি একটি পরিমাণগত কৌশল যা লিনিয়ার রিগ্রেশন ব্যবহার করে শেয়ারের মূল্য পূর্বাভাস করে এবং MACD সূচকের সাথে একত্রিত করে। এটি ঐতিহাসিক মূল্য এবং ট্রেডিং ভলিউম বিশ্লেষণ করতে লিনিয়ার রিগ্রেশন ব্যবহার করে, ভবিষ্যতের মূল্য প্রবণতা পূর্বাভাস করে। যখন লাভের সুযোগ দেখা দেয়, তখন এটি MACD সূচকের সাথে মিলিয়ে প্রবেশের সময় নির্ধারণ করে।

কৌশলের নীতি:

- মূল্যের লিনিয়ার রিগ্রেশন সহগ গণনা করুন: ঐতিহাসিক ট্রেডিং ভলিউমের উপর ভিত্তি করে একটি লিনিয়ার রিগ্রেশন লাইন ফিট করুন যা ভবিষ্যতের মূল্য পূর্বাভাস করতে ব্যবহৃত হবে।

- পূর্বাভাস মূল্য অঙ্কন করুন: ধাপ 1-এর রিগ্রেশন সহগ অনুযায়ী, মূল্যের পূর্বাভাস লাইন অঙ্কন করুন।

- ক্রয় সংকেত তৈরি করুন: যখন পূর্বাভাস মূল্য খোলা মূল্য এবং বন্ধ মূল্যের মধ্যে থাকে, এবং MACD ঊর্ধ্বমুখী হয়, তখন ক্রয় সংকেত তৈরি হয়।

- বিক্রয় সংকেত তৈরি করুন: যখন MACD নিম্নমুখী হয় এবং মূল্য পূর্বাভাস মূল্যের নিচে থাকে, তখন বিক্রয় সংকেত তৈরি হয়।

সুবিধা বিশ্লেষণ:

এটি একটি কৌশল যা পরিসংখ্যানগত পূর্বাভাস এবং প্রযুক্তিগত সূচক বিচারকে একত্রিত করে। এটি লিনিয়ার রিগ্রেশন ব্যবহার করে মূল্য পূর্বাভাস দেয়, যা বিষয়গত অনুমান এড়ায়। একই সাথে, MACD সূচক কার্যকরভাবে বাজারের কেনা-বেচার শক্তি নির্ধারণ করে এবং সুযোগগুলি সঠিকভাবে ধরতে পারে। সামগ্রিকভাবে, এটি একটি উচ্চ পদ্ধতিগত, নির্ভুল পূর্বাভাস এবং নিয়ন্ত্রণযোগ্য ঝুঁকি সম্পন্ন কৌশল।

ঝুঁকি বিশ্লেষণ:

লিনিয়ার রিগ্রেশন শুধুমাত্র ঐতিহাসিক তথ্যের উপর নির্ভর করে, হঠাৎ ঘটনা যেমন বড় নেতিবাচক খবরের প্রতি সংবেদনশীল নয়, যা ভুল সংকেত তৈরি করতে পারে। এছাড়া, প্যারামিটার সেটিং যেমন রিগ্রেশন সময়কাল ইত্যাদিও কৌশলের কর্মক্ষমতা প্রভাবিত করে। আমরা পূর্বাভাস মূল্য মসৃণ করতে VWMA ব্যবহার করার পরামর্শ দিই, যা কৌশলের উপর বক্ররেখার ওঠানামার প্রভাব কমায়।

অপ্টিমাইজেশনের দিকনির্দেশ:

- স্টপ-লস মেকানিজম যোগ করুন। যখন মূল্য স্টপ-লস লাইন ভেঙে যায়, তখন পজিশন বন্ধ করুন, যা পৃথক ভুল সংকেতের কারণে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

- মেশিন লার্নিং মডেল প্রবর্তন করুন। আরো কার্যকরী মডেল ব্যবহার করে মূল্য প্রবণতা পূর্বাভাস করুন, কৌশলের নির্ভুলতা বাড়ান।

- আবেগ সূচক যুক্ত করুন। বাজারের ভয় সূচকের মতো আবেগ সূচক প্রবর্তন করে বাজারের কেনা-বেচার পরিবেশ নির্ধারণ করুন, কৌশলের জয়ের হার বাড়ান।

- একাধিক সময় ফ্রেম একত্রিত করুন। বিভিন্ন সময়周期 পূর্বাভাস একে অপরকে যাচাই করতে পারে, একটি সম্মিলিত কৌশল তৈরি করে, একক সময় ফ্রেমের সীমাবদ্ধতা হ্রাস করে।

উপসংহার:

এই কৌশলটি লিনিয়ার রিগ্রেশন ব্যবহার করে মূল্য পূর্বাভাস এবং MACD সূচক বিচারের মাধ্যমে একটি পদ্ধতিগত পরিমাণগত ট্রেডিং কৌশল গঠন করে। এটির পূর্বাভাস যুক্তি পরিষ্কার, ঝুঁকি নিয়ন্ত্রণযোগ্য এবং অপ্টিমাইজেশনের বিস্তৃত সুযোগ রয়েছে। আমরা বিশ্বাস করি, ক্রমাগত অপ্টিমাইজেশন এবং পুনরাবৃত্তির মাধ্যমে এর কর্মক্ষমতা আরও উন্নত হবে। এটি আমাদের বৈজ্ঞানিক পূর্বাভাস পদ্ধতি ব্যবহার করে পরিমাণগত ট্রেডিংয়ের ধারণা প্রদান করে, যা আমাদের গভীরভাবে অধ্যয়ন ও প্রয়োগের যোগ্য।

- 1