পরিমাণগত ট্রেডিংয়ের দ্বৈত চলমান গড় কৌশল ভিত্তিক

সারসংক্ষেপ

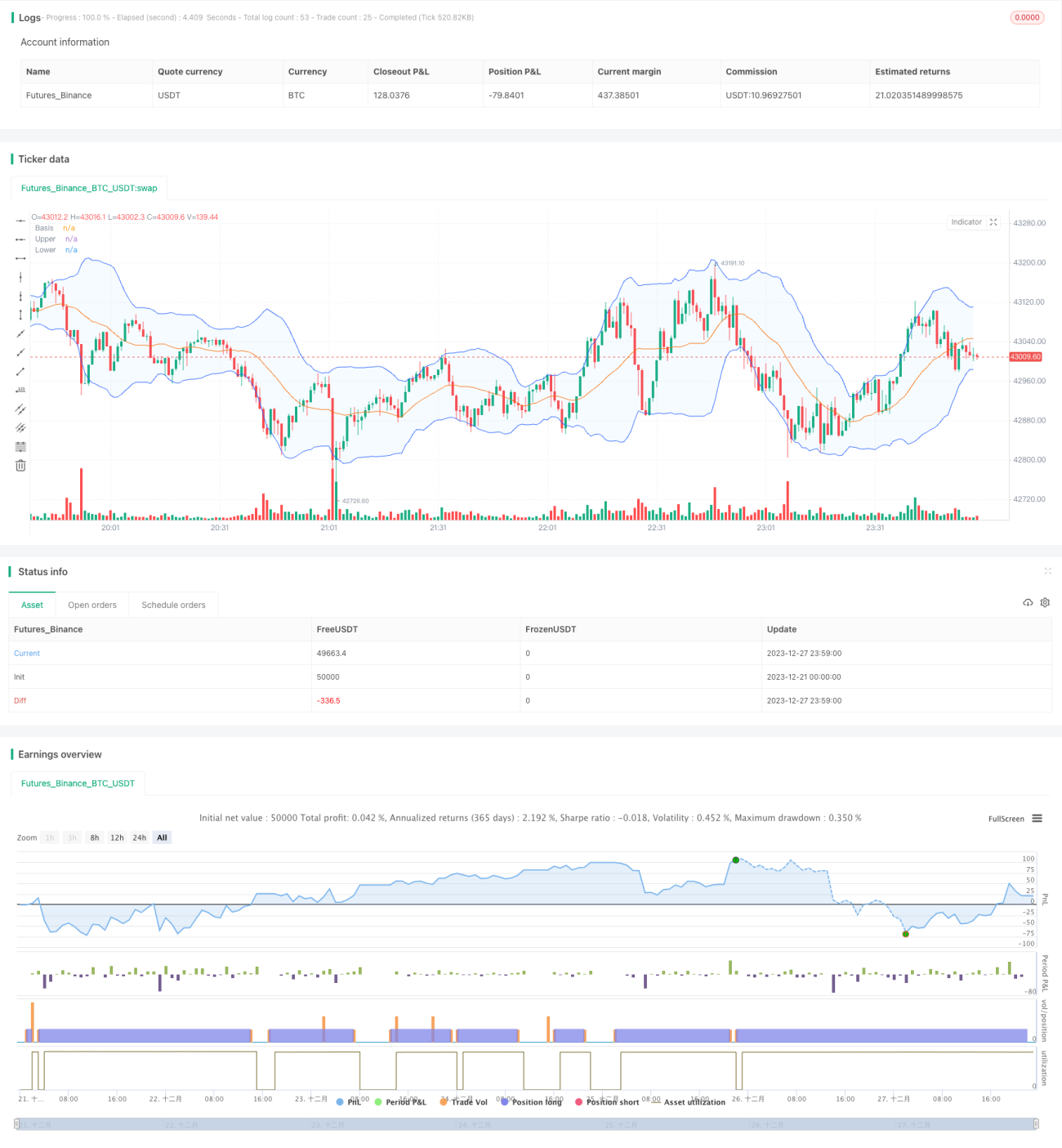

এই কৌশলটি চলমান গড় এবং ভলিউমের প্রযুক্তিগত সূচকের উপর ভিত্তি করে একটি দীর্ঘমেয়াদী ট্রেন্ড-ফলোয়িং কোয়ান্টিটেটিভ ট্রেডিং কৌশল ডিজাইন করেছে। যখন শেয়ারের দাম 20-দিনের লাইনের উপরে ওঠে এবং সেই দিনের ক্রয়ের পরিমাণ বিক্রির পরিমাণের চেয়ে বেশি হয় এবং গত n দিনের গড় ভলিউমের চেয়ে বেশি হয়, তখন বাজারকে বুলিশ অবস্থায় বলে মনে করা হয় এবং কেনা উচিত; যখন শেয়ারের দাম নিচের ব্যান্ডের নিচে নেমে যায় এবং সেই দিনের বিক্রির পরিমাণ ক্রয়ের পরিমাণের চেয়ে বেশি হয় এবং গত n দিনের গড় ভলিউমের চেয়ে বেশি হয়, তখন বাজারকে বিয়ারিশ অবস্থায় বলে মনে করা হয় এবং বিক্রি করা উচিত।

কৌশলের নীতি

এই কৌশলটি মূলত দুটি সূচকের উপর ভিত্তি করে সিদ্ধান্ত নেয়:

-

ডুয়াল মুভিং এভারেজ: 20-দিনের লাইন এবং 60-দিনের লাইন গণনা করা হয়। যখন 20-দিনের লাইন 60-দিনের লাইনের উপরে উঠে যায়, তখন বাজারকে বুলিশ অবস্থায় বিবেচনা করা হয়; যখন 20-দিনের লাইন 60-দিনের লাইনের নিচে নামে, তখন বাজারকে বিয়ারিশ অবস্থায় বিবেচনা করা হয়।

-

ভলিউম: প্রতিদিনের ক্রয় এবং বিক্রয়ের পরিমাণ গণনা করা হয়। যদি ক্রয়ের পরিমাণ বিক্রির পরিমাণের চেয়ে বেশি হয় এবং গত n দিনের গড় ভলিউমের চেয়ে বেশি হয়, তবে এটিকে বুলিশ ট্রেন্ড হিসেবে বিচার করা হয়; যদি বিক্রির পরিমাণ ক্রয়ের পরিমাণের চেয়ে বেশি হয় এবং গত n দিনের গড় ভলিউমের চেয়ে বেশি হয়, তবে এটিকে বিয়ারিশ ট্রেন্ড হিসেবে বিচার করা হয়।

নির্দিষ্ট ট্রেডিং কৌশল এবং যুক্তি নিম্নরূপ:

বুলিশ এন্ট্রি: যখন সমাপনী মূল্য 20-দিনের লাইনের উপরে থাকে এবং সেই দিনের ক্রয়ের পরিমাণ বিক্রির পরিমাণ এবং গত n দিনের গড় ভলিউমের চেয়ে বেশি হয়, তখন বাজারকে বুলিশ অবস্থায় বিবেচনা করা হয়। অস্থিরতার উপর ভিত্তি করে বোলিঞ্জার ব্যান্ড গণনা করা হয়। যদি সমাপনী মূল্য বোলিঞ্জার ব্যান্ডের মাঝের ব্যান্ড এবং নিচের ব্যান্ডের মধ্যে থাকে, তাহলে লং পজিশন নেওয়া হয়।

বিয়ারিশ এন্ট্রি: যখন সমাপনী মূল্য নিচের ব্যান্ডের নিচে নেমে যায় এবং সেই দিনের বিক্রির পরিমাণ ক্রয়ের পরিমাণ এবং গত n দিনের গড় ভলিউমের চেয়ে বেশি হয়, তখন বাজারকে বিয়ারিশ অবস্থায় বিবেচনা করা হয়। অস্থিরতার উপর ভিত্তি করে বোলিঞ্জার ব্যান্ড গণনা করা হয়। যদি সমাপনী মূল্য বোলিঞ্জার ব্যান্ডের নিচের ব্যান্ডের চেয়ে কম হয়, তাহলে শর্ট পজিশন নেওয়া হয়।

লাভ গ্রহণ এবং স্টপ লস: উপযুক্ত লাভ গ্রহণ এবং স্টপ লস পয়েন্ট নির্ধারণ করা হয়, যার মাধ্যমে মুনাফা নির্ধারণ বা ক্ষতি কমানো যায়। উদাহরণস্বরূপ, যখন শেয়ারের দাম এন্ট্রি মূল্যের তুলনায় ৫% বেড়ে যায় তখন লাভ গ্রহণ; যখন ক্ষতি ১০% এ পৌঁছায় তখন স্টপ লস; অথবা যখন শেয়ারের দাম সাম্প্রতিক উচ্চতায় পৌঁছে কিছুটা কমে যায় তখন লাভ গ্রহণ।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

ডুয়াল মুভিং এভারেজ এবং ভলিউম সূচক একত্রিত করে, একক প্রযুক্তিগত সূচকের বিচারে অন্ধ এলাকা এড়ানো যায়।

-

নির্দিষ্ট ট্রেডিং মূল্য নির্ধারণের জন্য বিভিন্ন প্যারামিটারের বোলিঞ্জার ব্যান্ড ব্যবহার করে, যা এন্ট্রিকে আরও সঠিক করে তোলে।

-

লাভ গ্রহণ এবং স্টপ লস কৌশল যুক্তিসঙ্গত, যা মুনাফা লক করতে এবং ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

-

ব্যাকটেস্টিংয়ের ফলাফল ভাল, আয় স্থিতিশীল, এবং এটি প্রকৃত কোয়ান্ট ট্রেডিংয়ে ব্যবহার করা যেতে পারে।

ঝুঁকি বিশ mô্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

-

ডুয়াল মুভিং এভারেজ কৌশল সহজেই ভুল সংকেত তৈরি করতে পারে, তাই ভলিউম সূচক দিয়ে ফিল্টার করা প্রয়োজন।

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার সঠিকভাবে সেট না করলে এন্ট্রি খুব ঘন ঘন বা খুব কম হতে পারে।

-

স্থির লাভ গ্রহণ এবং স্টপ লস পয়েন্ট সঠিকভাবে সেট না করলে কৌশলের লাভের উপর প্রভাব পড়তে পারে।

-

ব্যাকটেস্টিংয়ের জন্য প্রচুর ঐতিহাসিক ডেটা প্রয়োজন, এবং লাইভ ট্রেডিংয়ে অপ্রত্যাশিত ক্ষতি হতে পারে।

অপটিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

মুভিং এভারেজ সিস্টেমের প্যারামিটার অপটিমাইজ করে সেরা কম্বিনেশন খুঁজে বের করা।

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার অপটিমাইজ করে এন্ট্রি আরও সঠিক করা।

-

গতিশীলভাবে লাভ গ্রহণ এবং স্টপ লস পয়েন্ট সামঞ্জস্য করা, বাজার পরিস্থিতি অনুযায়ী যুক্তিসঙ্গত লাভ-ক্ষতি অনুপাত নির্ধারণ করা।

-

আরও প্রযুক্তিগত সূচক যেমন MACD, KDJ ইত্যাদি অন্তর্ভুক্ত করে কৌশলের নির্ভুলতা বাড়ানো।

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপটিমাইজ করা, যা কৌশলটিকে আরও রোবাস্ট করে।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা ব্যাকটেস্টিংয়ে ভালো পারফর্ম করে। এটি বাস্তবায়ন করা সহজ, ঝুঁকি নিয়ন্ত্রণযোগ্য, এবং এটি লাইভ ট্রেডিংয়ের জন্য একটি স্থিতিশীল কৌশল যা কোয়ান্ট ট্রেডারদের শেখার যোগ্য। অবশ্যই, কৌশলটির অপটিমাইজেশনের জায়গা এখনও অনেক রয়েছে এবং আশা করা যায় যে আরও অনেক কোয়ান্ট ট্রেডিং বিশেষজ্ঞ এটিকে উন্নত করবেন।

- 1