আপেক্ষিক শক্তি সূচকের পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

মোমেন্টাম অসিলেটর কৌশল হল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা স্টোকাস্টিক মোমেন্টাম ইন্ডিকেটর এবং রিলেটিভ স্ট্রেন্থ ইন্ডিকেটরের সমন্বয়ে গঠিত। এই কৌশলটি স্টোকাস্টিক মোমেন্টাম ইন্ডিকেটর ব্যবহার করে বাজারের ওভারবট ও ওভারসেল্ড এলাকা চিহ্নিত করে, দ্রুত RSI ইন্ডিকেটরের মাধ্যমে সিগন্যাল ফিল্টার করে এবং তারপর রিয়েল বডি ফিল্টারের মাধ্যমে আরো নির্ভরযোগ্য ট্রেডিং সিগন্যাল নির্বাচন করে।

কৌশলের নীতি

স্টোকাস্টিক মোমেন্টাম ইন্ডিকেটর

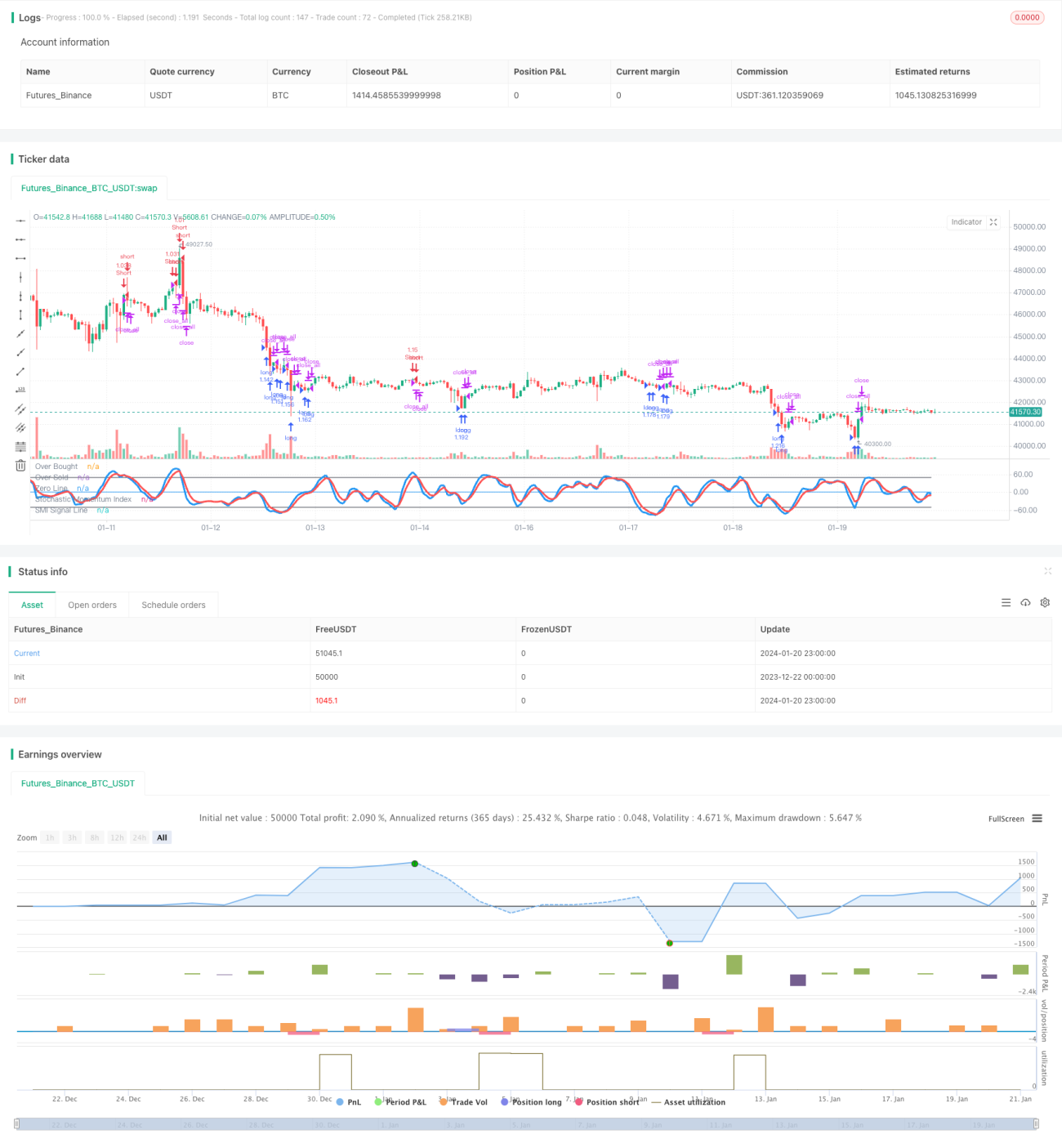

স্টোকাস্টিক মোমেন্টাম ইনডেক্স (SMI) একটি প্রযুক্তিগত সূচক যা কোয়ান্টিটেটিভ ট্রেডিংয়ে বহুল ব্যবহৃত। এটি মোমেন্টাম এবং অসিলেটর সূচকের সুবিধাগুলোকে একত্রিত করে।

নির্দিষ্টভাবে, SMI-এর গণনা সূত্র:

SMI = (Close - (HH + LL)/2)/(0.5*(HH - LL)) * 100

এখানে, HH হলো গত N দিনের সর্বোচ্চ মূল্য, LL হলো গত N দিনের সর্বনিম্ন মূল্য।

এইভাবে, SMI মোমেন্টামের ট্রেন্ড নির্ধারণ এবং অসিলেটরের রিভার্সাল নির্ধারণকে একত্রিত করে। যখন SMI 80-এর উপরে থাকে তখন ওভারবট এবং 20-এর নিচে থাকে তখন ওভারসেল্ড ধরা হয়। কৌশলটি ওভারবট ও ওভারসেল্ড এলাকায় ট্রেডিং সিগন্যাল তৈরি করে।

ফাস্ট RSI

রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI) একটি সাধারণভাবে ব্যবহৃত ওভারবট ও ওভারসেল্ড সূচক। এই কৌশলে ৭ পিরিয়ডের একটি ফাস্ট RSI ব্যবহার করা হয় স্বল্পমেয়াদী ওভারবট ও ওভারসেল্ড অবস্থা নির্ধারণের জন্য।

যখন ফাস্ট RSI 20-এর নিচে থাকে তখন ওভারসেল্ড এবং 80-এর উপরে থাকে তখন ওভারবট ধরা হয়। কৌশলটি ওভারবট ও ওভারসেল্ড এলাকায় ট্রেডিং সিগন্যাল তৈরি করে।

রিয়েল বডি ফিল্টার

এই কৌশলে আরও একটি রিয়েল বডি ফিল্টার যুক্ত করা হয়েছে, যা ক্যান্ডেলস্টিকের রিয়েল বডির আকার গণনা করে কিছু সিগন্যাল ফিল্টার করতে সাহায্য করে। শুধুমাত্র যখন রিয়েল বডি একটি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করে, তখনই ট্রেডিং সিগন্যাল তৈরি হয়।

এটি কিছু ভুয়া সিগন্যাল ফিল্টার করে সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

কৌশলের সুবিধা

একাধিক সূচকের সমন্বয়

এই কৌশলটি স্টোকাস্টিক মোমেন্টাম ইন্ডিকেটর, ফাস্ট RSI ইন্ডিকেটর এবং রিয়েল বডি ফিল্টার – এই তিনটি অংশকে একত্রিত করে। একাধিক সূচকের সমন্বয় সিগন্যালের নির্ভুলতা বাড়াতে এবং কৌশলের স্থিতিশীলতা বাড়াতে সাহায্য করে।

ওভারবট ও ওভারসেল্ড নির্ধারণ

স্টোকাস্টিক মোমেন্টাম ইন্ডিকেটর এবং ফাস্ট RSI ইন্ডিকেটর উভয়ই বাজারের ওভারবট ও ওভারসেল্ড অবস্থা সঠিকভাবে নির্ধারণ করতে পারে। কৌশলটি ওভারবট ও ওভারসেল্ড এলাকায় পজিশন খোলে, যা কম দামে কেনা এবং বেশি দামে বিক্রির ট্রেডিং নীতি অনুসরণ করে।

দ্বিমুখী ট্রেডিং

কৌশলটি লং এবং শর্ট উভয় দিকেই ট্রেড করতে পারে, যা বাজারে ট্রেডিং সুযোগগুলো সর্বাধিক ব্যবহার করতে সহায়তা করে।

ঝুঁকি নিয়ন্ত্রণ

রিয়েল বডি ফিল্টারের অন্তর্ভুক্তি বেশিরভাগ নয়েজ ফিল্টার করতে পারে, যা সাইডওয়ে মার্কেটে ফাঁদে পড়ার ঝুঁকি এড়ায়।

কৌশলের ঝুঁকি

লং-শর্ট পরিবর্তনের ঝুঁকি

কৌশলটি দ্বিমুখী ট্রেডিং করে, তাই বারবার লং ও শর্ট পজিশন পরিবর্তন একটি সম্ভাব্য ঝুঁকি। ওপেনিং লজিক যথাযথভাবে অপ্টিমাইজ করলে এই ঝুঁকি কমানো যেতে পারে।

ফলো-দ্য-ক্রাউড ঝুঁকি

যখন সূচকটি সিগন্যাল দেয়, তখন স্বল্প সময়ের মধ্যে অনেক ট্রেডার একই দিকে ট্রেড করতে পারে, যা রিভার্সালের ঝুঁকি তৈরি করতে পারে। সূচকের প্যারামিটার অপ্টিমাইজ করে এই ঝুঁকি কমানো যেতে পারে।

বাজার পদ্ধতিগত ঝুঁকি

চরম বাজার পরিস্থিতিতে, সব মডেলই অকার্যকর হতে পারে। এই ধরনের ঝুঁকি নিয়ন্ত্রণের জন্য যথাযথ স্টপ লস সেট করা প্রয়োজন।

কৌশল অপ্টিমাইজেশন

প্যারামিটার অপ্টিমাইজেশন

SMI পিরিয়ড, RSI পিরিয়ড, রিয়েল বডি ফিল্টার থ্রেশহোল্ড ইত্যাদি বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যায় যা কৌশলের রিটার্ন বাড়ায়।

ডায়নামিক স্টপ লস

ATR বা ভোলাটিলিটির উপর ভিত্তি করে একটি ডায়নামিক স্টপ লস মেকানিজম তৈরি করা যায়, যা পৃথক স্টক এবং সামগ্রিক ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করতে সাহায্য করে।

মেশিন লার্নিং

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে সূচকের মানের ভবিষ্যৎ গতি পূর্বাভাস দেওয়া যায়। এটি সূচকের টার্নিং পয়েন্ট আগেই নির্ধারণ করতে সাহায্য করে, যা কৌশলের পূর্বাভাস ক্ষমতা বাড়ায়।

সারসংক্ষেপ

সব মিলিয়ে, এই কৌশলটি স্টোকাস্টিক মোমেন্টাম ইন্ডিকেটর, ফাস্ট RSI ইন্ডিকেটর এবং রিয়েল বডি ফিল্টারকে একীভূত করে একটি অপেক্ষাকৃত সম্পূর্ণ ওভারবট ও ওভারসেল্ড নির্ধারণ ব্যবস্থা তৈরি করে। একাধিক সূচকের সমন্বয় সিগন্যালের নির্ভুলতা বাড়ায় এবং দ্বিমুখী ট্রেডিং ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা কৌশলটিকে আরো ভারসাম্যপূর্ণ করে তোলে। প্যারামিটার ও মডেল ক্রমাগত অপ্টিমাইজ করলে এই কৌশলের মাধ্যমে ভালো রিটার্ন অর্জনের সম্ভাবনা রয়েছে।

- 1