গতিশীল স্টপ-লস বোলিঞ্জার ব্যান্ড কৌশল

সারসংক্ষেপ

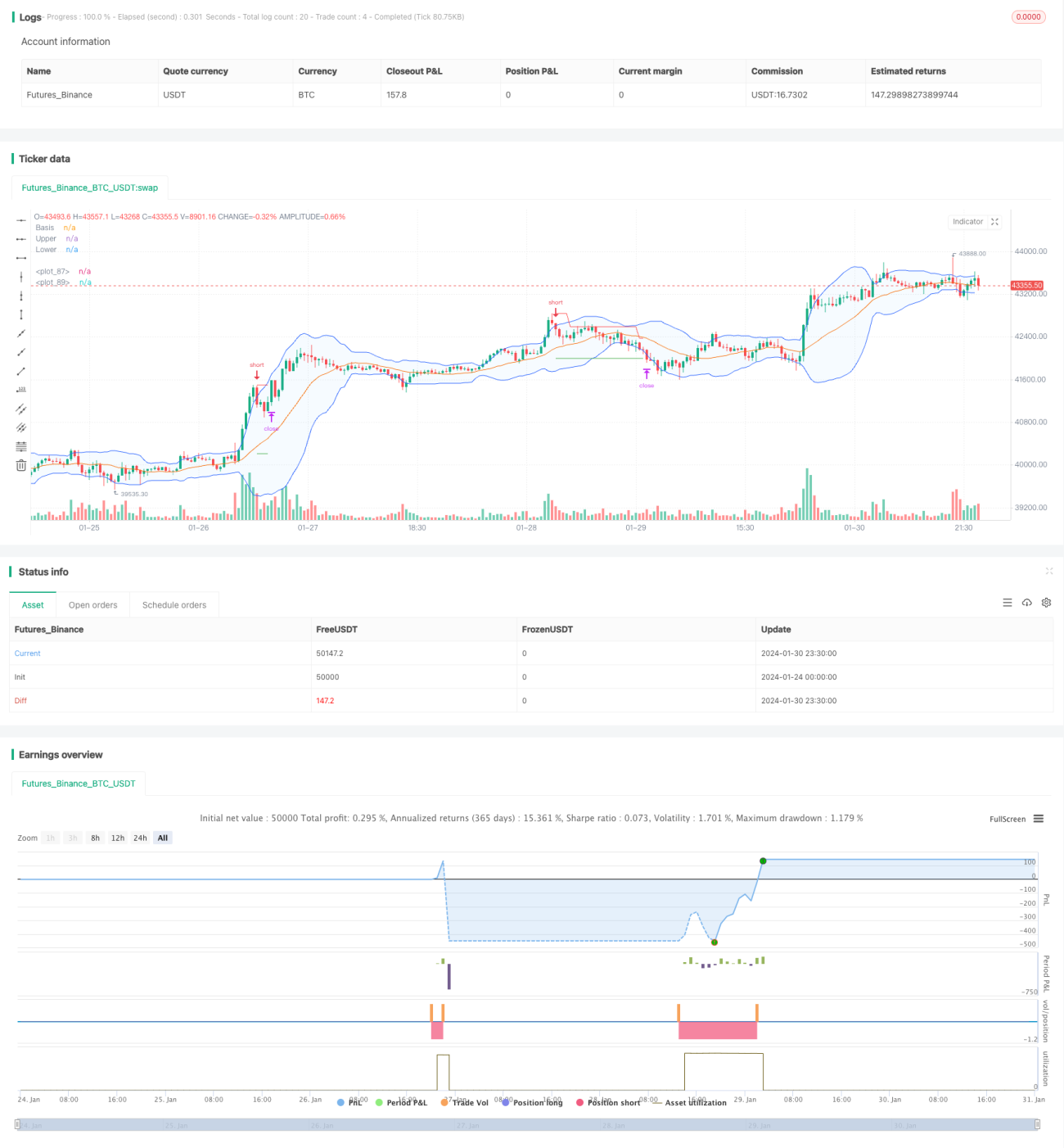

এই কৌশলটি বলিঞ্জার ব্যান্ডের উপর ও নিচের ব্যান্ড ব্যবহার করে গতিশীল স্টপ লস বাস্তবায়ন করে। যখন দাম বলিঞ্জার ব্যান্ডের উপর ব্যান্ড ভেঙে যায়, তখন শর্ট পজিশন নেওয়া হয়, আর নিচের ব্যান্ড ভেঙে গেলে লং পজিশন নেওয়া হয়, এবং গতিশীল স্টপ লস সেট করে দামের গতিবিধি অনুসরণ করা হয়।

নীতি

এই কৌশলের মূল ভিত্তি হল বলিঞ্জার ব্যান্ডের উপর ও নিচের ব্যান্ড। বলিঞ্জার ব্যান্ডের মাঝের ব্যান্ড হল n-দিনের মুভিং এভারেজ, উপর ব্যান্ড হল মাঝের ব্যান্ড + k * n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন, আর নিচের ব্যান্ড হল মাঝের ব্যান্ড - k * n-দিনের স্ট্যান্ডার্ড ডেভিয়েশন। যখন দাম নিচের ব্যান্ড থেকে উপরে উঠে আসে, তখন লং পজিশন নেওয়া হয়; যখন দাম উপর ব্যান্ড থেকে নিচে ফিরে আসে, তখন শর্ট পজিশন নেওয়া হয়। একইসাথে, কৌশলটি স্টপ লস সেট করে, দাম চলাকালীন গতিশীলভাবে স্টপ লস সামঞ্জস্য করে এবং টেক প্রফিট সেট করে, যা সতর্কতামূলক ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে।

সুবিধা

- বলিঞ্জার ব্যান্ডের মাঝের ব্যান্ডে ফিরে আসার প্রবণতা ব্যবহার করে মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ক্যাপচার করে;

- লং ও শর্ট সিগন্যাল স্পষ্ট, প্রয়োগ করা সহজ;

- গতিশীল স্লিপেজ স্টপ লস সেট করে, লাভ সর্বাধিক করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করে;

- বাজার অনুযায়ী প্যারামিটার সামঞ্জস্য করে বিভিন্ন অবস্থার সাথে খাপ খাইয়ে নেওয়া যায়।

ঝুঁকি ও সমাধান

- অস্থির বাজারে বলিঞ্জার ব্যান্ড একাধিক লং ও শর্ট সিগন্যাল দিতে পারে, যা ফাঁদে ফেলতে পারে। সমাধান: যথাযথ স্টপ লস সেট করে প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা।

- ভুল প্যারামিটার সেটিং জয় রেট কমাতে পারে। সমাধান: বিভিন্ন পণ্যের জন্য যথাযথভাবে প্যারামিটার অপ্টিমাইজ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

- মুভিং এভারেজের প্যারামিটার অপ্টিমাইজ করে পণ্যের বৈশিষ্ট্যের সাথে খাপ খাওয়ানো;

- ট্রেন্ড ফিল্টার যুক্ত করে অস্থির বাজার এড়িয়ে চলা;

- অন্যান্য ইন্ডিকেটরের সাথে ফিল্টার হিসাবে ব্যবহার করে কৌশলের স্থিতিশীলতা বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি বলিঞ্জার ব্যান্ডের মাঝের ব্যান্ডে ফিরে আসার বৈশিষ্ট্য এবং গতিশীল স্লিপেজ স্টপ লস ব্যবহার করে, ঝুঁকি নিয়ন্ত্রণের অধীনে মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড থেকে লাভ অর্জন করে। এটি একটি অভিযোজনযোগ্য এবং স্থিতিশীল কোয়ান্টিটেটিভ কৌশল। প্যারামিটার ও নিয়ম অপ্টিমাইজেশনের মাধ্যমে এটি আরও বেশি পণ্যের সাথে খাপ খাইয়ে নিতে পারে এবং বাস্তব ট্রেডিংয়ে স্থিতিশীল রিটার্ন দিতে পারে।

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1