DEC-Strategie

Übersicht

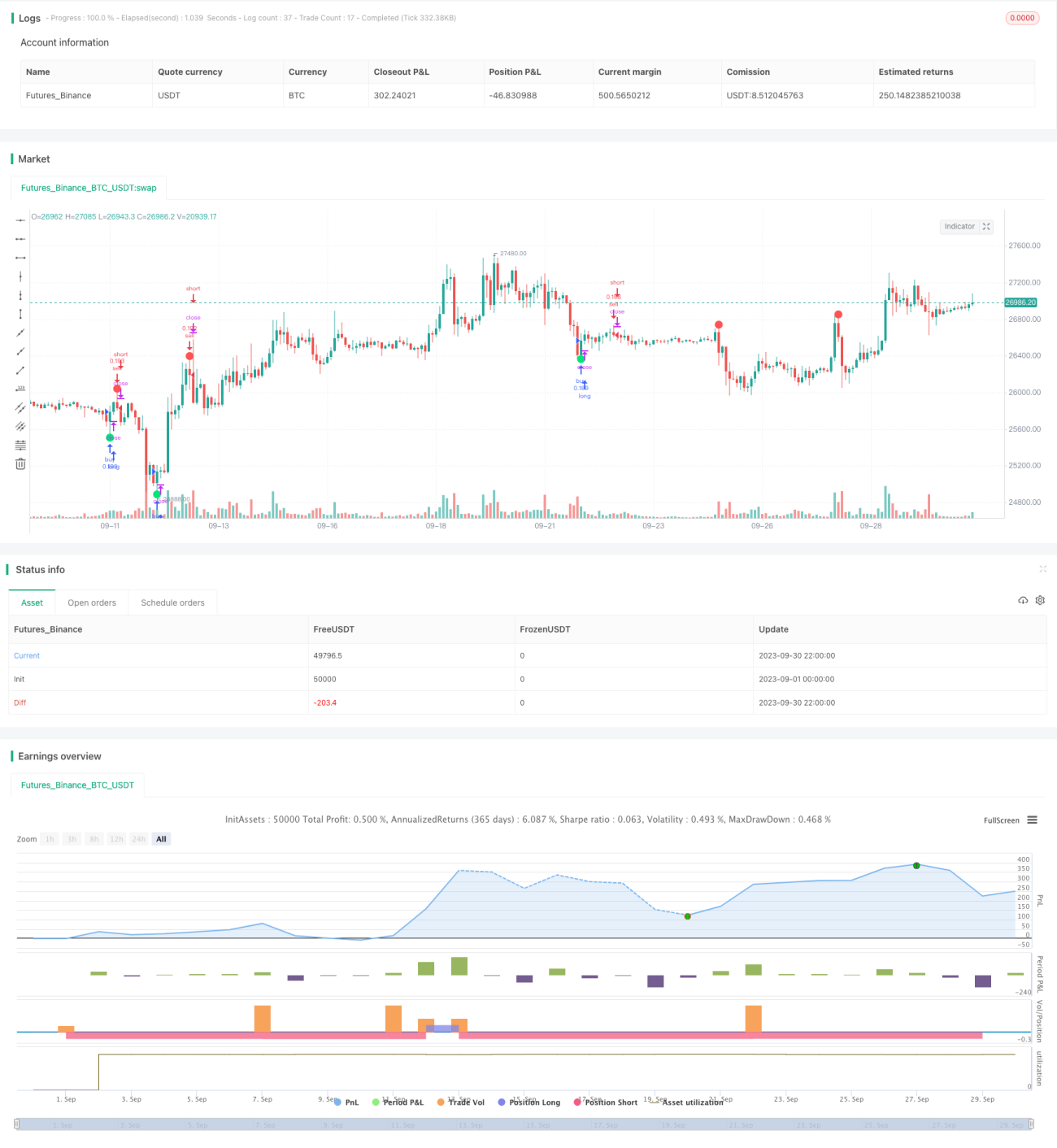

Die Leilei-DEC-Strategie erkennt durch die Identifizierung der Erschöpfungsformation des Leilei-DEC-Indikators den Zeitpunkt einer Trendumkehr am Markt. Wenn eine primäre Leilei-DEC-Erschöpfungsformation auftritt, wird eine Long-Position eröffnet; bei einer sekundären Leilei-DEC-Erschöpfungsformation wird eine Short-Position eröffnet. Die Strategie eignet sich vor allem für mittel- bis langfristige Trades.

Strategieprinzip

Der Leilei-DEC-Indikator dient der Identifizierung lokaler Extrempunkte des Kurses. Er analysiert das Verhältnis zwischen Schluss- und Eröffnungskursen mehrerer Kerzen, um zu beurteilen, ob ein Punkt ein potenzieller Extrempunkt ist.

Der Kernlogik der Strategie liegt zugrunde:

-

Berechnung des primären Leilei-DEC-Indikators (maj) mit Parametern für Balkenzählung (maj_qual) und Suchbereich (maj_len).

-

Wenn der primäre Leilei-DEC kontinuierlich über maj_qual Kerzen nach oben ausbricht und der Höchstkurs dieser Kerze den Höchstkurs der vorherigen maj_len Kerzen übersteigt, gilt dies als primäre Leilei-DEC-Erschöpfung nach oben und erzeugt ein Long-Signal.

-

Berechnung des sekundären Leilei-DEC-Indikators (min) mit Parametern für Balkenzählung (min_qual) und Suchbereich (min_len).

-

Wenn der sekundäre Leilei-DEC kontinuierlich unter min_qual Kerzen nach unten ausbricht und der Tiefstkurs dieser Kerze unter dem Tiefstkurs der vorherigen min_len Kerzen liegt, gilt dies als sekundäre Leilei-DEC-Erschöpfung nach unten und erzeugt ein Short-Signal.

Nach dem Prinzip des Leilei-DEC-Indikators deutet eine Erschöpfungsformation darauf hin, dass sich in der Nähe dieses Punktes ein Extrempunkt und eine Trendumkehr befinden könnten, weshalb ein Handelssignal ausgelöst wird.

Vorteilsanalyse

-

Die Strategie besitzt eine starke Fähigkeit zur Trendbeurteilung. Der Leilei-DEC-Indikator kann lokale Extrempunkte des Kurses effektiv identifizieren.

-

Durch verschiedene Parameterkombinationen kann sie flexibel an unterschiedliche Zeitrahmen und Marktbedingungen angepasst werden.

-

Sie kann entweder allein mit dem primären Leilei-DEC-Signal oder in Kombination mit dem sekundären Leilei-DEC-Signal verwendet werden, um eine umfassendere und genauere Beurteilung zu erreichen.

-

Durch die Einstellung unterschiedlicher Balkenzählungs- und Suchbereichsparameter kann die Sensitivität der Strategie angepasst werden.

Risikoanalyse

-

Wie andere Indikatoren kann auch der Leilei-DEC-Indikator Fehlsignale erzeugen, die eine Bestätigung durch andere Indikatoren erfordern.

-

Eine Optimierung der Parameter ist notwendig, um sie an verschiedene Zeitrahmen und Instrumente anzupassen. Eine falsche Parametereinstellung kann zu übermäßig häufigen Trades oder Fehlausführungen führen.

-

Die Strategie basiert hauptsächlich auf Kerzenformationen und kann daher Chancen bei kurzfristigen Preisschwankungen verpassen.

-

Es ist wichtig, auf den Kerzenkörper (Real Body) der den Leilei-DEC durchbrechenden Kerze zu achten, um einen Fehlschlag der Trendumkehr zu vermeiden.

Optimierungsmöglichkeiten

-

Optimierung der Parameterkombinationen, um die Anpassungsfähigkeit zu verbessern. Dynamische Parameteroptimierung könnte in Betracht gezogen werden.

-

Kombination mit anderen Indikatoren zur Filterung, wie Volumenindikatoren oder gleitenden Durchschnitten, um die Zuverlässigkeit der Signale zu erhöhen.

-

Einbau einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen.

-

Kombination mit kurzfristigen Indikatoren, um Chancen bei kurzfristigen Preisschwankungen zu nutzen.

-

Testen verschiedener Handelsinstrumente, um die am besten geeignete Umgebung zu finden.

-

Optimierung des Risikomanagements, etwa Positionsgröße und Portfoliosteuerung.

Zusammenfassung

Die Leilei-DEC-Strategie erfasst durch das Erkennen der Extremformationen des Leilei-DEC-Indikators potenzielle Trendumkehrpunkte. Sie ist eine solide Trendfolgestrategie. Die Strategie bietet Vorteile bei der Beurteilung von Markttrends, erfordert jedoch eine gründliche Optimierung, die Validierung durch Filterung mit anderen Indikatoren sowie ein sorgfältiges Risikomanagement, um langfristig stabile Gewinne zu erzielen. Insgesamt stellt die Leilei-DEC-Strategie ein weiteres wertvolles Handelstool dar.

- 1